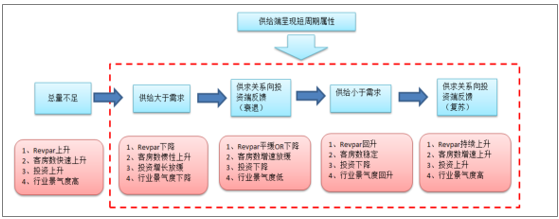

1、稳定的需求端与波动的供给端

酒店的需求端相对较为平稳,当地交通(人流)增速可以间接的反应需求增速关系。一般是火车载客量以及飞机场吞吐增速可以大体的对应当地的住宿需求增速情况。相较需求端,供给端的波动性则会大很多。只要有适合的物业,新增酒店需要 9-12 个月周期。区域性的供给以及结构行的供给不足是酒店行业的主要矛盾。

区域供给与需求周期

数据来源:公开资料整理

我国的供需结构已从早期的供不应求,逐步转变到地域性 与结构性 供需失衡 ,呈现一定的供给周期属性。从微观上来讲,一个酒店业主在决定是否开业时并不知道其他新进入者的计划,也不能准确的预测区域性的需求增长,因此区域性供需波动总是存在。但是伴随投资放缓,这种波动会逐步收敛。中国正处供给波动平滑的阶段。

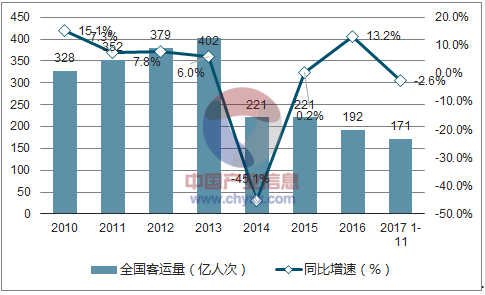

历年全口径客运总量及增速

数据来源:公开资料整理

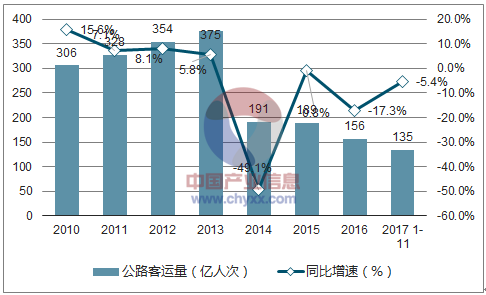

历年公路客流量及增速

数据来源:公开资料整理

历年铁路客流量及增速

数据来源:公开资料整理

历年民航客运量及增速

数据来源:公开资料整理

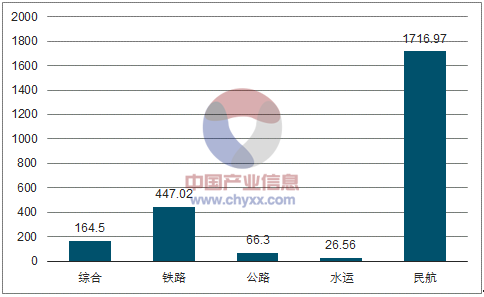

各出行方式平均出行距离(单位:公里)

数据来源:公开资料整理

需求端伴随经济平稳增长, 我们推断 酒店 总 需求以每年 10% 左右的速度平稳递增。酒店的总需求基本等于过夜旅客数。人们出行概括为四种运输途径,即为:铁路、公路、民航与水运(占比极小)。我们尝试用交运数据来倒推住宿需求(只能定性分析,假设每个旅客到达目的地后留存的天数未改变)。从全国总运量来看,基本反应的是公路客流的情况(公路客流占全国总运量的 80%左右,14 年增速大幅下滑主要由于统计口径中剔除市内交通所致)。而从出行平均距离来看,公路及水运都较短,对应出行时间小于 1 小时,并不能产生住宿需求。而铁路与民航出行距离分别在 447 公里及 1700 公里,当天往返的可能性较小,与我国酒店需求基本匹配。近年来,民航运量与铁路运量基本维持在年均 10%的增速,我们推断酒店的需求侧也以 10%左右的速度递增。

从出行成本考虑,航空出行基本对应的是中高端酒店需求,铁路出行则对应经济及中型酒店需求较多。从近几年增速来看,航空客运增速数据略快于铁路增速,从一个侧面反映中端需求的增长强劲。

历年连锁酒店房间数(万间)

数据来源:公开资料整理

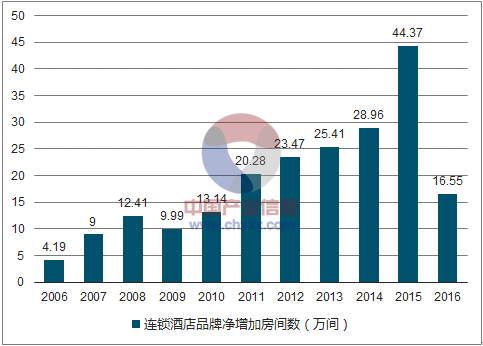

连锁酒店历年新增房间数(万间)

数据来源:公开资料整理

供给端波动性明显大于需求端,的 增速区间从早期的 20% 下滑至个位数。供给端的历年全国酒店房间总数的统计数据并不连贯,这里我们以连锁酒店每年净增加房间数作为供给端变化的替代指标。连锁酒店的增速波动性明显大于需求端的波动性。连锁酒店占酒店业 22%的份额,能够从一个侧面代表供给端的变化情况。

从增速波动与新开店的数据来看,铁路 客流 增速对下一年的酒店开业数有最直接的影响。需求对供给的影响具有一年左右的时滞。由于数据的不可得,我们暂用连锁酒店集团的新开店数目来替代全国新开店数目。通常在铁路人流增速较大的年份的 T+1 年,新增连锁酒店房间数会明显上升。例如:10 年铁路人流增速 10.2%(较 09 年 4.7%增速,增加5.5pct),11 年连锁酒店新增房间数达 20.28 万间(较 10 年增加 37%)。

2 、存量整合的微观逻辑:品牌酒店获客成本更低,连锁化率将持续抬升

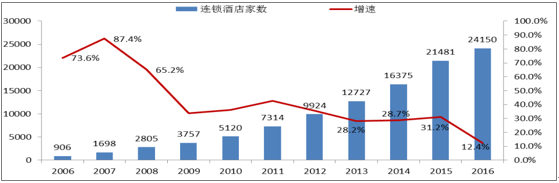

历年连锁酒店家数(家)

数据来源:公开资料整理

住宿业固定资产投资完成额月度累计值(亿、% )

数据来源:公开资料整理

城镇固定资产投资完成额年度值(亿、% )

数据来源:公开资料整理

历年住宿业投资额分类占比( % )

数据来源:公开资料整理

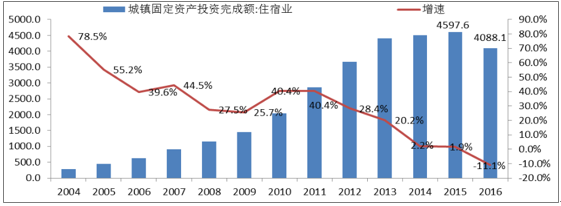

城镇住宿固定资产投资占全国住宿固定资产投资比例极高,基本可以代表全国的总体情况。城镇住宿业固定资产投资是全国住宿固定投资的主要组成部分,2015 年,城镇住宿业投资完成额占全国比例达到 98%。

城镇住宿业固定资产投资首次负增长,标志着存量整合时代来临。住宿业固定资产投资从增速放缓到负增长,住宿行业进入存量整合时代。从全国月度固定资产投资数据来看,住宿行业的固定资产投资在 2015 年 2月首次出现负增长。从城镇固定资产年度数据来看, 2014 年开始住宿业固定资产投资增速开始大幅放缓,2016 年全年住宿业投资为负增长。

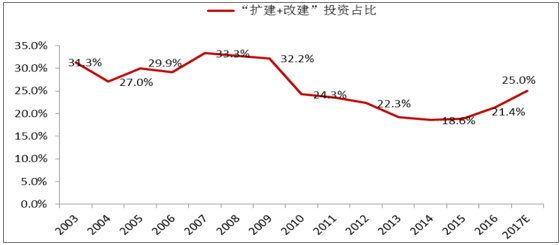

“扩建+ 改建”住宿投资占比逐年提升,存量经济特征明显。16 年是存量整合元年。从新建/扩建/改造占比来看,近年来“扩建+改建”投资占比上升明显,新建投资在住宿业投资中占比有逐年下降的趋势。

截止 2016 年, 我国连锁有限服务客房总数已达 213.47 万间,酒店数达2.4 万家。根据中国饭店协会数据显示:截至 2017 年初,我国有限服务酒店总数已达到 2.4 万家,同比共增加 2669 家(增速 12.4%),客房总数为 213.47 万间,同比增加了 16.55 万间(增速 8.41%)。

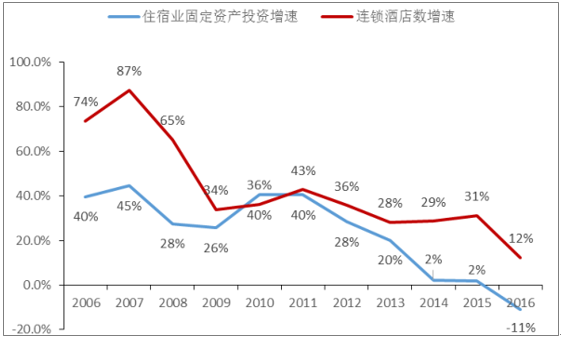

历年住宿业固定资产投资增速与连锁酒店数增速对比

数据来源:公开资料整理

住宿业固定资产投资可以代表整个行业的增速水平,连锁酒店数目增速可以代表连锁酒店的扩张情况。近年来连锁酒店增速持续高于行业投资增速,说明连锁酒店正在逐步整合单体酒店。市场集中程度(连锁化率)也在稳步升高。

历年连锁酒店单店房间数

数据来源:公开资料整理

供给端存量整合已经开始, 连锁酒店集团正在加速整合单体酒店, 近年来 连锁化率正在稳步提升。对比连锁酒店数目与城镇固定资产投资完成额可以发现,在 14/15/16 年连锁酒店集团的增速为 28.7%、31.2%、12.4%,显著快于城镇住宿业固定资产投资增速 2.2%、1.9%、-11.1%。城镇住宿业固定资产投资约等于全国酒店数目增速,表明连锁酒店正在逐步整合单体酒店。从微观上也可以印证这一点,华住 17 年新开店中50%来自于存量酒店的转化。

连锁酒店单店房间数呈现下滑趋势,主要原因是较大单体住宿物业的可获得性正在下降。未来连锁酒店单店规模呈现微降趋势,规模以上单体酒店依然有较大整合空间。

我国酒店连锁化率仅 22%近 ,相较美国近 70% 的连锁化率仍有较大的提升空间。16 年规模以上酒店连锁化率约为 22%。这里我们认为规模以上(70 个房间以上酒店)连锁化率更能代表真实情况。一般连锁酒店的单酒店房间数在70-250个房间不等(平均值在88,中位数在100左右),规模以上连锁化率可以更好的反应连锁酒店占比的情况。截止 2016 年底美国的品牌连锁化率约在 70%左右(华住年报估计),比我国高了 3倍多,未来我国连锁化率仍有较大提升空间。

相关报告:智研咨询发布的《2018-2024年中国酒店市场深调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国酒店行业市场运行格局及战略咨询研究报告

《2025-2031年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2025-2031年中国酒店业投资战略探讨,2025-2031年的中国酒店企业经营管理策略,2025-2031年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)