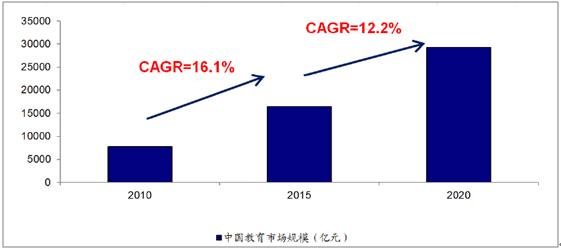

2016年我国教育经费总投入3.89 万亿元,财经性教育经费3.14 万亿元,同比分别增长7.64%、7.44%。2016 年全国国内生产总值为74.41 万亿元,国家财政性教育经费占国内生产总值比例为4.22%,比上年的4.32%下降了0.1 个百分点。预计2020 年中国教育市场规模将由2015 年的1.64 万亿元增加到2.92 万亿元,五年间复合年均增长率达到12.2%,相较于前一阶段增速有所放缓但仍保持稳定增长。

教育行业市场规模

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国互联网+教育行业竞争态势及投资战略研究报告》

教育行业尽管整体处于高速成长期,但各细分领域市场成熟度差异较大,行业空间关系着公司业务的发展。教育具备消费服务属性,未来成长驱动因素依赖于:1)行业空间:教育培训行业空间受参培人数,参培率,客单价影响。具体而言,实则是受到供需关系影响。从需求端,人口数目以及人口结构决定了参培人数,对教育资源多元诉求. 决定参培率。从供给端,教育质量是核心,现代化管理体系和科技手段的应用,未来有望进一步提高教学效率,教学品质。从当前市场环境看,中产阶级壮大,家长对教育付费意愿逐步增强(需求多),优质教育资源相对稀缺(供给少),优质教育资源未来有望享有品牌溢价。2)竞争格局:教育行业仍处于资产证券化早期,目前幼教、K12课外辅导,职业教育等领域市场潜力较大,行业格局尚未形成。上市公司,特别是较早有先发优势的企业,有望通过并购+整合形式,打造强平台,强品牌。优质企业横向整合,行业集中度有望提升。

一、幼教

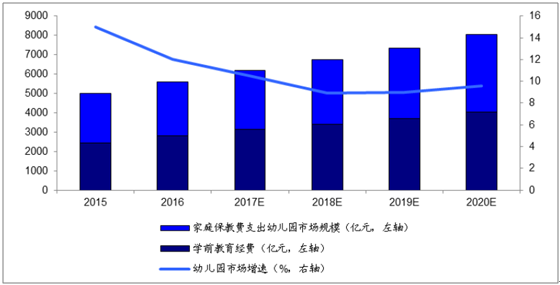

少儿教育重要性受关注,国家、社会、家庭投入增大。早幼教育的重要性正越来越受到居民认可,各类培训班、幼儿园支付意愿提升。2017年,“虐童”案件引发市场关注,我国民办幼儿园虽然在数量上得到快速增长,但目前教育品质,幼师队伍,管理水平等仍有欠缺。早期市场供给不足,需求旺盛,入园难,部分幼儿园成了一门“赚钱”生意,质量参差不齐。备受关注的虐童案件,有望给整个幼教行业敲响警钟,未来监管有望加强,规范化发展是大势所趋。2017年中国幼儿园市场总规模预计超6000亿元,年均增速达到10.5%,未来三年增速将继续保持在9%左右,增长态势趋于稳定。

2016年,全国排名前六的幼教集团分别为:红缨幼教集团、北京博苑幼儿园连锁(近900家)、大风车(500多家)、金色摇篮、红黄蓝,大地幼儿园(近300家)。全国最大幼教集团红缨幼教集团旗下有3357家幼儿园,2016年金色摇篮旗下有447家幼儿园。2016年红黄蓝幼教集团旗下有239家幼儿园。初步测算,上述排名前6的幼教集团总和,占2016年全国幼儿园、民营幼儿园的比重也仅为2.39%和3.72%,行业内企业大部分格局较小,市场集中度较低。

幼教行业市场规模

资料来源:公开资料整理

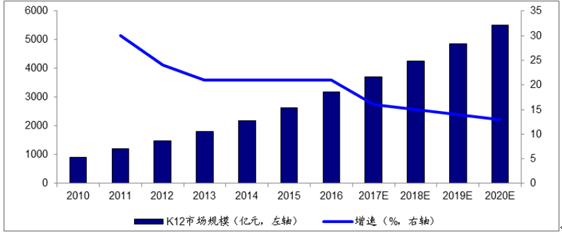

二、K12课外辅导培训市场

我国K12课外辅导市场消费习惯相对成熟,区域和全国性品牌都处于大力拓展过程中,市占率提升。回顾好未来、新东方过去五年收入、利润情况,发现好未来、新东方增速显著,全国性品牌认可度逐步提高。K12课外辅导市场规模预计2017年将达到3710亿元,同比增长16%。未来三年仍有望保持稳定增长,增速依次为15%、14%、13%。

K12课外辅导市场规模

资料来源:公开资料整理

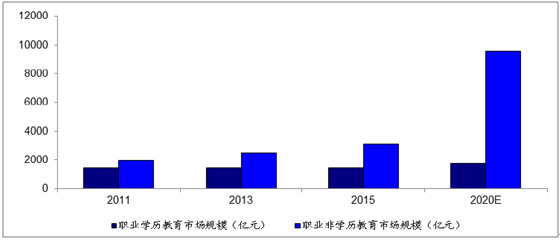

三、职业教育

国家高度重视高等职业教育、继续教育建设。2014年5月国务院在《国务院关于加快发展现代职业教育的决定》文件中初步提出职业教育结构规模的目标:总体保持中等职业学校和普通高中招生规模大体相当,高等职业教育规模占高等教育的一半以上;到2020年,中等职业教育在校生达到2350万人,专科层次职业教育在校生达到1480万人,接受本科层次职业教育的学生达到一定规模。从业人员继续教育达到3.5亿人次。

中国职业教育市场规模2015年约为4535.9亿元,其中学历教育占比31.54%,非学历教育占比68.46%。预计到2020年,职业教育市场规模将达到11346.6亿元,学历教育五年间复合增速为4.24%,非学历教育复合增速为25.29%。竞争格局上2005-2015年,职业教育机构数量下降50%,行业整体集中度有提升趋势。

职业教育市场规模

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告

《2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告》共十章,包含教育OMO模式标杆企业——案例研究与经验借鉴,教育OMO模式发展前景及规模预测,教育OMO模式发展策略与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)