一、教育行业二级市场并购交易金额

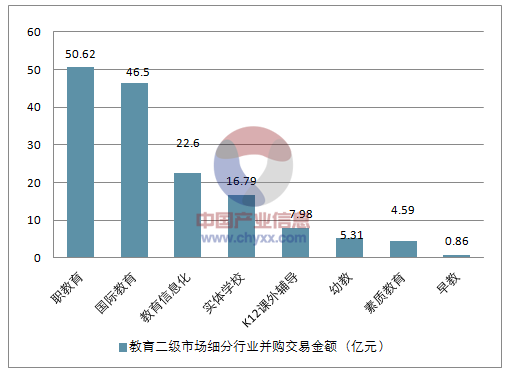

2017年教育行业二级市场并购案有27例,合计投资金额约为154.96亿元,与2016年相比(2016年前三季度二级市场并购资金达到163亿元)有所回落。从并购领域来看,按并购交易金额排序,教育投资标的集中在职业教育(开元股份收购恒企教育与中大英才、百洋股份收购火星时代、文化长城收购翡翠教育、中国高科收购英腾教育等)、国际教育(神州数码收购启行教育)、教育信息化(高乐股份收购异度信息、*ST爱富收购奥威亚)和实体学校(中泰桥梁收购文凯兴、皖新传媒收购成都七中),交易金额分别为50.62亿元、46.50亿元、22.60亿元和16.79亿元。其中,单笔交易金额最大的为神州数码收购启行教育100%股权,交易价46.5亿元。从交易方式来看,现金支付方式居多,现金交易的金额普遍低于5亿元,少量高额的现金支付借助银行并购贷款进行,如科斯伍德收购龙门教育(7.69亿元)、威创股份收购可儿教育(3.85亿元)。从收购倍数来看,按最近一期业绩承诺的金额计算,收购PE平均约为14X。具体来看,实体学校估值较高,成都七中(高达投资)收购PE约为20X;早教爱乐祺收购PE约为18X;幼教收购PE约为10-15X;K12课外辅导龙门教育收购PE约为15X;职业教育收购PE约为14-17X,其中东方时尚收购区域驾校估值倍数偏低,约为9X;教育信息化收购PE约为15-17X。

同时,越来越多的上市公司将原有业务剥离,主业聚焦于教育。2017年,中泰桥梁将原有桥梁钢结构业务作价6.39亿元出售,集中资源和优势发展国际教育,构建“实体学校+体育培训+营地教育+品牌输出”的经营模式;勤上股份将原有半导体照明业务作价13.5亿元出售,拟进一步通过并购教育服务产业相关的优质资产,加大教育业务布局;汇冠股份将所持旺鑫精密92%股权作价9.4亿元出售,退出精密制造业务,聚焦发展教育装备及教育服务,加快转型速度;新南洋对数字电视公司进行清产核资,继续推进非教育培训业务的资产整合的业务调整。

2017年教育二级市场细分行业并购交易金额(亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国互联网+教育行业竞争态势及投资战略研究报告》

二、教育行业一级市场行业融资数量

自2013年以来,教育一级市场年融资数量一直保持在三位数:2013年全年融资数量刚刚过百,2014年便激增至268例,2015年达到高峰的489例,2016年市场遇冷,降到350例,2017年继续去泡沫,前10个月融资数量为216例。整体来看,预计2017年教育一级市场融资数量仍将延续下降趋势,但整体额度高于往年,说明教育行业单个项目的融资规模不断增长,教育公司的体量不断扩大,行业在去泡沫化后逐步走向成熟。

教育一级市场年融资数量

资料来源:公开资料整理

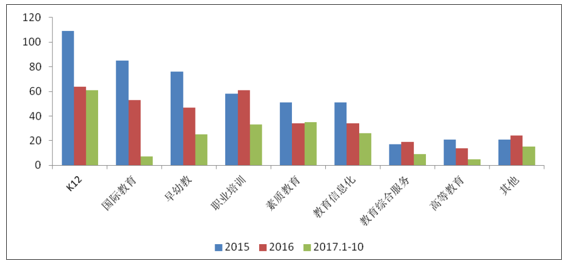

结构角度来看,2017年前10个月教育一级市场的投资热点聚焦在K12、素质教育、职业培训、教育信息化和早幼教。其中K12融资数量达到61例,接近2016年全年的64例,K12仍是最大的融资领域,2017年前10个月融资数量占比28%,明显高于以前年度;素质教育融资数量增长明显,前10个月完成35例,已超过2016年全年的34例;职业培训在2016年市场融资遇冷的情况下,融资数量出现增长,完成61例,2017年略有下降,整体仍保持较高的融资热度;早幼教融资已完成25例,较去年有明显下滑。

3教育一级市场细分行业融资数量

资料来源:公开资料整理

2017年1-10月教育一级市场细分行业融资数量占比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育OMO行业市场现状调查及发展趋向研判报告

《2024-2030年中国教育OMO行业市场现状调查及发展趋向研判报告》共六章,包含中国教育OMO产业链梳理及全景深度解析,中国教育OMO产业链代表性企业案例研究,中国教育OMO行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)