1、“质变”时代:质变大于量变,潜在盈利空间提升

啤酒行业潜在盈利能力的提升预期主要来自于两方面:1)消费升级趋势下推动产品价格带不断上移,从而逐步提高啤酒吨价与盈利能力;2)外部整合预期和内部产能优化进一步改善市场竞争格局与环境,从而带来行业运营与投入效率的不断提升。未来预计结构升级以及效率提升的发展趋势将在量增空间有限的背景下有效地提升啤酒行业的内在价值与盈利能力。

未来预计结构升级以及效率提升的发展趋势将在量增空间有限的背景下有效地提升啤酒行业的内在价值与盈利能力。

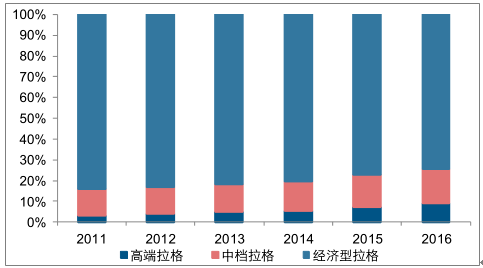

伴随行业消费升级趋势,啤酒消费逐渐从经济型转向中档和高档产品:据波士顿咨询统计,上层中产和富裕人群占比将从 2015 年的 17%提升至 2020 年的 29%,高净值消费者快速增加意味着啤酒消费习惯趋向品质化与轻奢化。在消费习惯转变、财富效应积累等因素推动的消费升级趋势中,经济型拉格啤酒虽是目前消费量占比最大的品类,但2011-2016 年期间在拉格啤酒消费占比下降约 9.3%;而同期高档拉格以及中档拉格占比分别提升 5.6%、3.7%。

上层中产和富裕人群的增幅较大

数据来源:公开资料整理

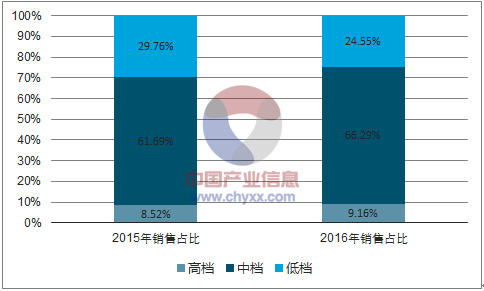

2016 年中国标准拉格啤酒消费结构

数据来源:公开资料整理

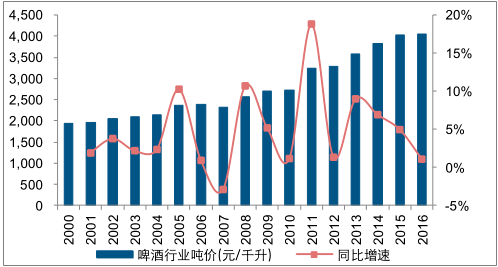

啤酒消费量增速方面,高档>中档>经济型,推动啤酒行业吨价持续提升:2011-2016年期间,高档拉格啤酒消费量增速平均在 22%左右,明显高于中档拉格啤酒的增速(约4%),而经济型拉格啤酒则转为负增长,这与日趋明显的消费升级趋势相吻合,也在一定程度上推动啤酒行业吨价的持续上升,行业吨酒价格在 2011-2016 年期间增加 25%左右,2016 年达到 4067 元/千升。

中档及以上拉格啤酒消费量增速为正,而经济型啤酒增速为负

数据来源:公开资料整理

国内啤酒行业吨价格持续提升

数据来源:公开资料整理

2、应消费升级,调整产品结构,积极布局中高端

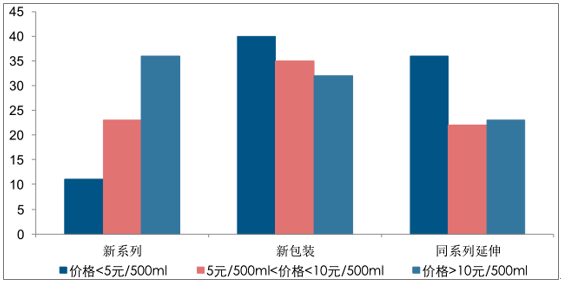

啤酒厂家主要通过推出附加值更高且定价更高的新品来调整产品结构,以适应消费者日趋高端化的消费需求。根据数据显示,在 14 年 1 月至 16 年 12 月期间,啤酒市场推出的新品约有 258 个,可大致分为新系列、原有产品换新包装、原有产品同系列延伸三类,其中超过 50%的新系列产品集中在 10 元以上价格带;而 10 元以下的新品主要以老品换新包装或同系列延伸为主。可见,啤酒的新系列产品定价明显集体上移。

新品统计显示,新系列主要集中在 10 元以上价格带

数据来源:公开资料整理

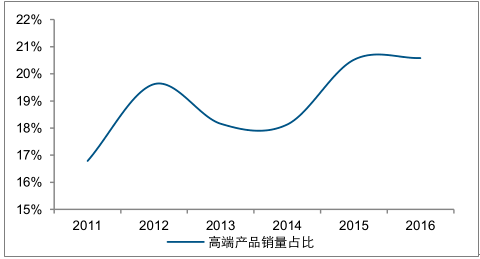

以青岛啤酒和重庆啤酒为例,二者均加码中高端产品布局。近年来,青岛啤酒持续对品牌、品种结构进行优化和调整,加快向以听装啤酒和精酿产品为代表的高附加值产品的转型升级,截至 2016 年,奥古特、鸿运当头、经典 1903 等高端产品的销量占比在 20%左右。

2016 年重庆啤酒中档及以上产品(4 元以上)销量占比提升约 5%,而 4 元以下的低档产品销量占比则有所下降,且 2017 年以来推出的新品基本上均定价在 8 元以上,这将进一步带动其产品结构向更高价格带升级。

近年来,青岛啤酒的高端产品占比有所提升

数据来源:公开资料整理

16 年重庆啤酒的中档及以上产品占比提升,而低档占比下降

数据来源:公开资料整理

17 年以来重庆啤酒推出的新品定价主要在 8 元以上高档价格带

数据来源:公开资料整理

3、性化消费崛起,精酿或成为啤酒品类新宠

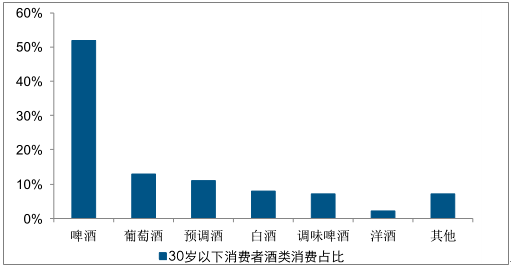

个性化需求崛起叠加消费升级为精酿啤酒提供需求基础。根据数据显示,年轻人(30 岁以下)的酒类消费以啤酒为主,占比超过 50%,远高于其他类型的酒种。而追逐潮流和个性化是当前年轻人的消费主旋律,且该消费倾向会随着消费者对品质要求的提升、对口味要求的多样化等消费升级趋势的加强逐渐拓展至不同年龄层的消费群体,这为精酿啤酒的发展提供了土壤。究其原因,主要有以下两点:

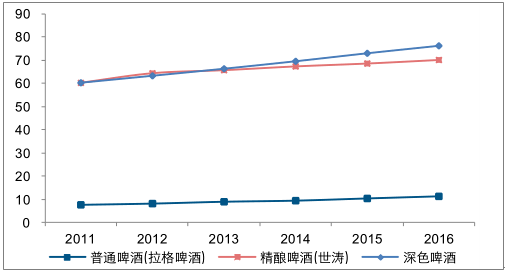

1 )精酿啤酒的定价与品质高于普通啤酒,符合消费升级方向。2011-2016 年期间,精酿啤酒(以世涛和深色啤酒为例)的零售均价在 67 元/升左右,且呈现上升趋势,而普通啤酒(以拉格啤酒为例)的零售均价则稳定在 9 元/升左右。精酿啤酒满足部分小众消费需求,属于消费升级的持续受益品种。

2 )小而美的精酿啤酒更能满足个性化消费需求。精酿啤酒不含任何人工添加且种类丰富,可满足健康化、多样化、个性化消费需求,因酿造工艺复杂只能小规模生产符合消费者追求独特稀缺的消费心理。

30 岁以下的酒类消费者中,消费啤酒的占比最高

数据来源:公开资料整理

精酿啤酒的零售吨价高于普通啤酒(单位:元/升)

数据来源:公开资料整理

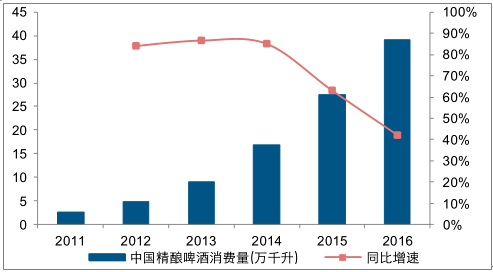

目前国内精酿啤酒消费规模仍然较小,未来具备较大的发展潜力。以世涛和深色啤酒为例,在 2011-2016 年期间,我国精酿啤酒的消费量在持续增加,其中 2016 年约为 39万千升,占国内啤酒市场的份额不足 1%,远低于美国精酿啤酒市场规模(精酿啤酒在美国啤酒市场的市占率超过 20%);同时我国精酿啤酒的消费增速近年来保持在 40%以上,现阶段中国精酿啤酒市场仍处于快速导入期,且未受到行业缩量调整的影响。

中国精酿啤酒消费规模较低,但增速较快

数据来源:公开资料整理

美国精酿啤酒消费规模较大,但增速较慢

数据来源:公开资料整理

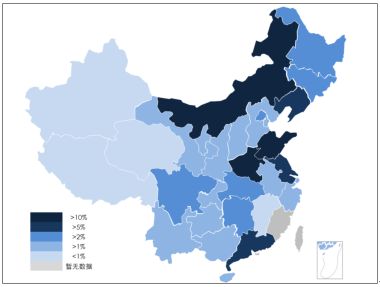

国内精酿啤酒企业数量快速增长,且主要分布在河南、内蒙、山东等地。在国内啤酒消费整体疲软的背景下,精酿啤酒却逆势快速增长,如 2014-2016 年期间,熊猫精酿的营收始终保持着 300%以上的增长,其中 2016 年营收达到 4000 万元。自 2014 年啤酒行业销量下滑时,我国精酿啤酒市场的参与者规模却迅速扩大,其中仅 2017 年前 7 个月新成立的精酿啤酒企业数量达到 326 家,产生众多如北京牛啤堂、武汉十八号等丰富的精酿啤酒特色品牌。

就地域分布而言,山东、河南、内蒙古是国内精酿啤酒企业分布数量最多的地区,单省精酿啤酒企业数量占比均超过 10%;其次是广东、江苏、辽宁等地;而西部地区的精酿啤酒企业数量则相对较少。

我国精酿啤酒企业成立时间分布

数据来源:公开资料整理

我国精酿啤酒企业的地域分布图(左侧图例表示该省的精酿啤酒企业数量占总企业数量的比例)

数据来源:公开资料整理

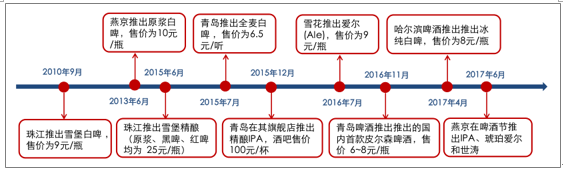

近年来国内传统啤酒厂商也纷纷转型布局国内精酿市场,以期分享该细分领域蛋糕。在精酿啤酒蓬勃发展的背景下,除了新兴精酿啤酒企业外,国内大型传统啤酒厂也紧跟精酿啤酒潮流,积极布局精酿啤酒市场:如燕京啤酒自 2013 年开始研发德式小麦白啤;青岛啤酒在旗下众多社区酒吧推出了包括 IPA、世涛在内的多款精酿啤酒;珠江啤酒筹划精酿啤酒生产线及体验门店建设项目等。

国内大型传统啤酒厂商的转型将为精酿啤酒行业带来两方面的好处:1)大型厂商因具备资本、技术、研发等优势而享有较高的产品推广效率,可有效提升精酿啤酒市场容量;2)随着消费者的安全消费意识、品牌消费意识逐渐增强,大型厂商会挤压小型酿酒厂的生存空间,有利于加速精酿啤酒市场的品牌化与规范化。

近年来国内上市啤酒推出主要精酿啤酒产品的时间轴

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国啤酒行业市场全景评估及投资潜力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询