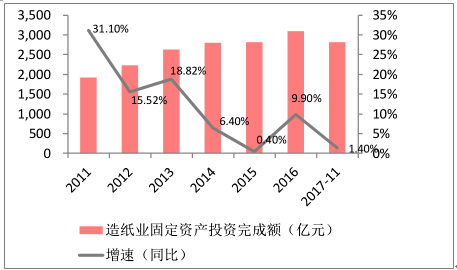

我国造纸业近年来一直处于去产能调结构的转型期,从 2011 年开始,造纸业固定资产投资额逐年下降,2015 年的投资增速降到了 0.40%,处于历史底部,2016 年固定资产投资额增加,增速回升至 9.90%,2017 年 11 月产能投放减缓,投资增速回落至 1.4%。由于固定资产投资到产能投放大约需要两年左右,预计在 2018 年大部分 16、17 年新增产能依旧无法投产,行业会保持供需弱平衡现状,景气度或将延续至 2019 年。

造纸业固定资产投资额增速

数据来源:公开资料整理

纸及纸板产销量 (万吨)

数据来源:公开资料整理

造纸业利润增速在 2014 年触底,当年利润总额为 698 亿元,同比下降3.27%,2015 年行业企稳回升,利润总额达到 744.40 亿元,同比增长 7.20%,2017 年的前 11 个月,受益于纸价不断提升,造纸业利润总额达到同比增长已达到 33.83%,自 2013 年起,造纸业毛利率处于逐年上升态势,净利率自 2014年也开始触底反弹。说明随着固定资产投资的不断减少,近年来造纸业去产能、去库存已见成效,盈利拐点显现。

造纸业利润总额 增速 17 年大幅增长

数据来源:公开资料整理

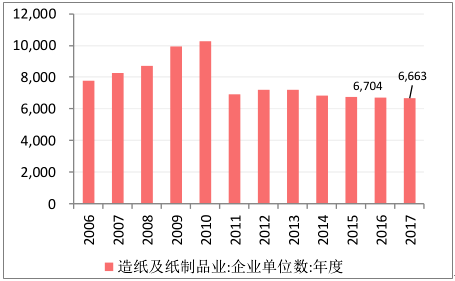

2016 年我国造纸行业的企业单位数有 6704 家,2017 年 11 月降至 6663家,全国范围内排名前 10 的造纸企业产能占全国总产能的 30%左右,前 100位的纸企产能占全国总产能的 60%左右,造纸行业产能还有继续淘汰的空间,不断淘汰落后产能也是行业集约化、规模化发展趋势的必然要求。2017 年环保限产力度加大,造纸行业排污许可证核发完成,必须持证生产,纸企将加大环保方面的投入,成本进一步上升,规模小盈利能力差的企业在环保压力下产能出清加速,环保政策利于行业整体的结构调整,使现有产能利用率提升,长远来龙头纸企市占率将不断集中与扩大。

造纸业企业单位数

数据来源:公开资料整理

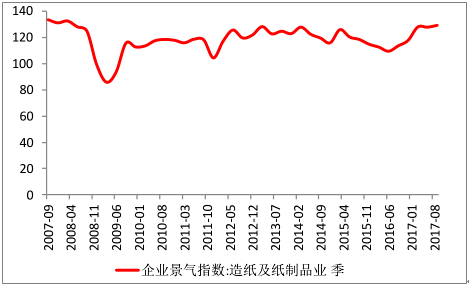

造纸行业景气度回升

数据来源:公开资料整理

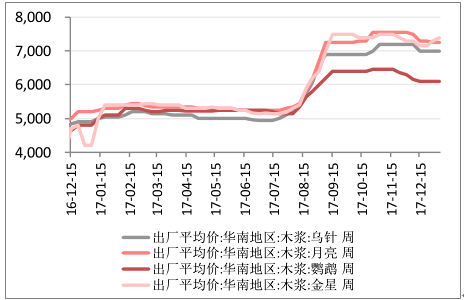

2017 年三季度木浆的价格大幅上涨,一度从 5000 元/吨涨至 7500 元/吨,上涨主要原因是全球库存不足,目前行业库存已经反弹至 36 天,接近历史水平,且新增产能已经陆续开始建设,预计投放集中在 18-19 年,预计短期内浆价维稳,长期来看浆价或有下行趋势,木浆的上涨动力不足。

纸浆上涨带动纸品价格上涨,是今年造纸企业利润改善的重要原因,龙头纸企凭纸浆库存以及自有制浆能力维持成本优势,因此我们认为龙头纸企凭借规模化优势有着坚实的抵御风险能力。

木浆价格走势(元 / 吨)

数据来源:公开资料整理

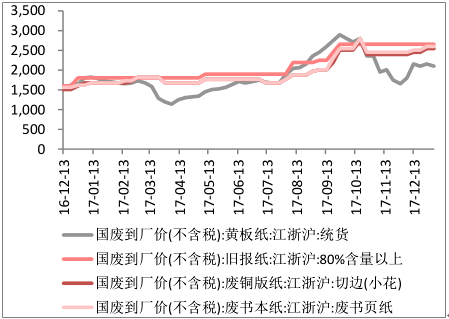

废纸价格走势(元 / 吨)

数据来源:公开资料整理

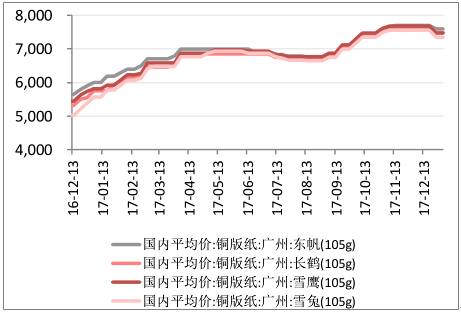

铜板纸纸价格走势(元 / 吨)

数据来源:公开资料整理

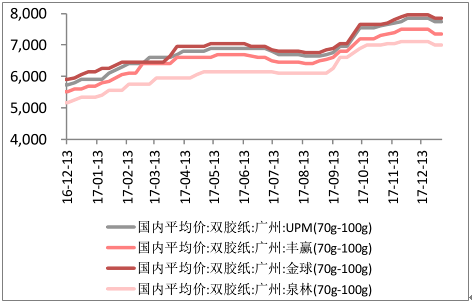

双胶纸价格走势(元 / 吨)

数据来源:公开资料整理

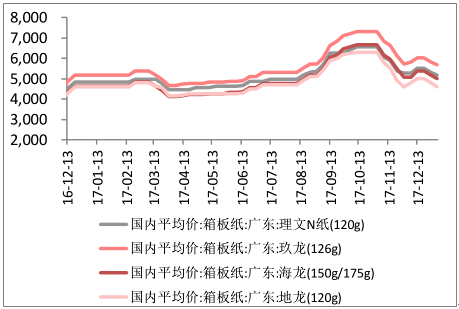

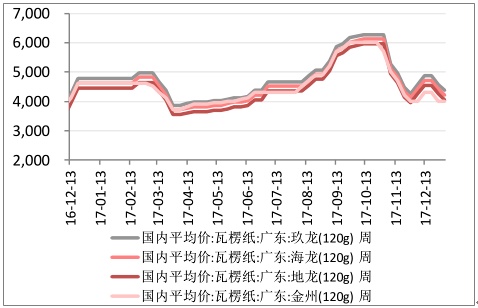

由于环保政策加密码,环保部 17 年修订《限制进口类可用作原料的固体废物环境保护管理规定》以及出台多种政策限制洋垃圾入境,对废纸进口进行严格限制,加之我国废纸回收制度不完善,国内废纸配额趋紧,叠加煤炭、运输、人力成本的提升,导致 17 年废纸价格上涨明显。11 月箱板纸价格峰值达到 7300 元/吨,瓦楞纸价格峰值达到 6120 元/吨。12 月随着原材料价格回调废纸价格回落,但我们认为环保政策今后会只紧不松,废纸进口配额依旧有压力,新产能投放也受环保政策影响受限,因此预计 18 年箱板纸、瓦楞纸价格大概率回调承压。

箱板纸纸价格走势(元 / 吨)

数据来源:公开资料整理

瓦楞纸价格走势(元 / 吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国造纸节能服务市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询