一、需求:人口因素和替代品类,2011-2016实际需求略有减少

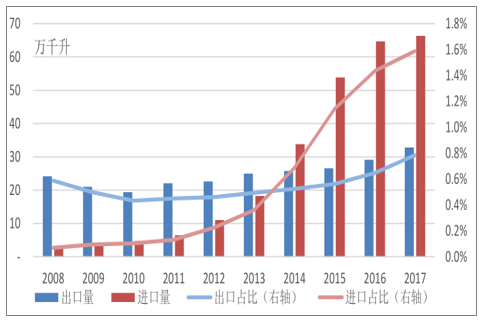

由于啤酒保质期较短,且中国啤酒主要以国内生产消费为主,进口、出口量在总量中占比极小(据数据,2017年11月累计值啤酒进口量占国内产量 1.6%、出口量占 0.8%),所以认为以产量替代国内消费量(需求量)是合理的。

中国啤酒进出口量占国内产量比重非常低:2008-2017

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国啤酒行业市场全景评估及投资潜力研究报告》

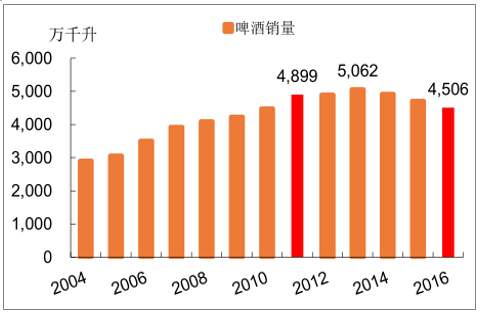

2011年我国啤酒产量4899万千升,之后呈现先增后减的趋势,2013年达到峰值5062万千升,其后逐年下降,至2016年产量4506万千升,对比2011年情况产量规模略有下降(8.02%)。

行业整体需求减少:2011 vs 2016

数据来源:公开资料整理

啤酒消费群体:人口结构:2010-2025e

数据来源:公开资料整理

二、供给:产能过剩,2011-2016产能扩张估计20%以上

啤酒产业在前二十年发展迅速,啤酒企业扩张新产能几成常态,在行业成长期并不造成问题。但随着品类逐渐成熟,消费量增速逐渐放缓甚至略下滑,但多数啤酒企业的实际经营仍然较粗放,继续维持产能扩张。

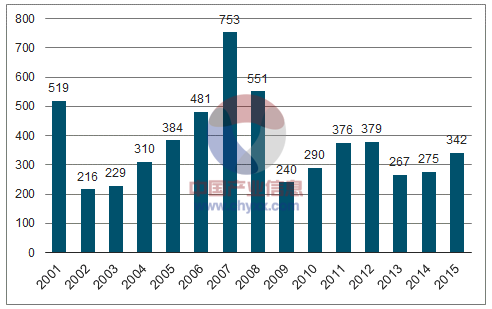

据统计,2011-2015年,全国啤酒产业产能新增1639.33万吨。对于年消费量不足5000万吨的市场而言,实际产能扩张幅度可能超过了20%。

国内啤酒业近年新增产能:2001-2015

数据来源:公开资料整理

三、供需失衡下的企业竞争策略

行业转向供给过剩,企业竞争加剧。

综上,2010 年以后,随着行业需求在中短期内逐渐遭遇瓶颈,增速放缓甚至出现下滑;行业供给仍在不断扩张,导致行业供需严重失衡,啤酒行业由早期的买方市场已逐渐转变为卖方市场,供不应求情况转变为供给过剩。

多数酒企以销量为最首要考核指标,激烈竞争下费用率高涨。

各个啤酒企业面临激烈的区域争夺战,大部分酒企(华润、青啤、燕京等)以销量为最重要的考核指标,在一些竞争激烈的区域,经常发生酒企之间几乎不计成本的渠道竞争,多数以费用投放为主。

激烈竞争下,为达成销量考核指标,厂商及经销商倾向于选择通过投放费用来获取份额,使销售费用居高不下,啤酒企业销售费用率水平在食品饮料板块中处于较高水平。

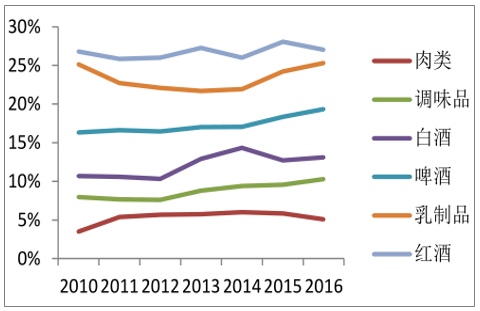

食品饮料板块销售费用率对比

数据来源:公开资料整理

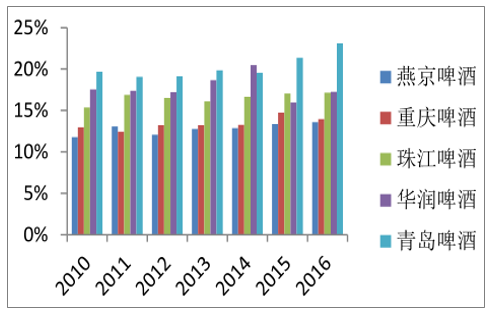

各啤酒企业销售费用率对比

数据来源:公开资料整理

因此,企业盈利水平难以改善:一方面供给过剩决定了产能利用率处于较低水平,固定成本摊销使生产成本压力大;另一方面,由于行业整体经营环境仍偏粗放,企业间主要采取价格战方式,产品结构提升非常缓慢、费用率居高不下,导致行业盈利水平难以改善。同样地,国内企业产品品质逐渐下滑,品牌形象亦受到伤害。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询