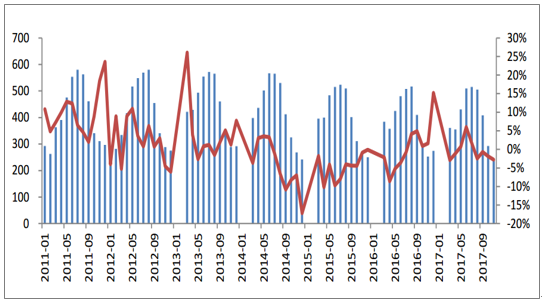

啤酒行业自2014年7月起进入下行阶段,全国产量增速连续25个月同比下降,走弱态势持续至2016年8月才得以扭转,出现了连续5个月产量同比转正、行业弱复苏的行情。根据国家统计局数据,2013年-2016年,我国啤酒年产量从5061.54万吨降至4506.4万吨,CAGR为-3.8%。2017年啤酒行业总体呈现震荡走势,二季度为消费旺季,5-7月啤酒产量增速回正,其中6月份增速达到6%,其余月份产量同比下滑,1-11月产量累计同比下滑0.1%。从趋势上看,行业基本面较2014至2016年已有所改善,市场出现一定回暖,下滑趋势基本遏制。

啤酒产量下滑趋势有所放缓,基本止跌

数据来源:公开资料整理

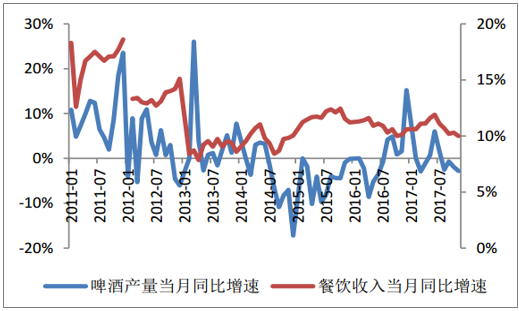

餐饮是啤酒下游销售的重要渠道,2013年以来限制三公消费对餐饮业、尤其是高档餐饮影响很大,拖累啤酒销售。此外,中高档餐饮中,消费者越来越倾向于饮用白酒、葡萄酒,可能进一步挤压啤酒需求。

啤酒产量受房地产开发投资完成额增速下降影响

数据来源:公开资料整理

啤酒产量受餐饮增速影响

数据来源:公开资料整理

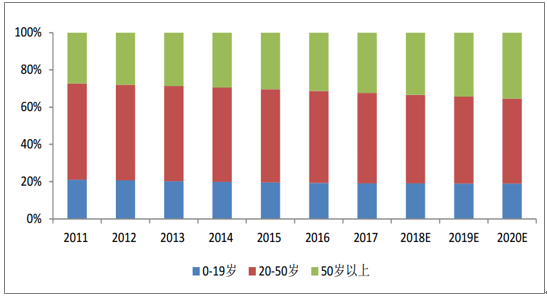

啤酒消费的主力人群年龄集中在20-50岁,但在老龄化趋势下,该年龄段人口占比近年不断下降。根据欧睿国际统计数据,2011年-2017年,我国20-50岁人口占比从51.74%降至48.53%。此外,欧睿国际预测未来该比例仍会下降,到2020年占比可能降至45.7%,人口老龄化制约了啤酒消费量的增长。

啤酒消费的主力人口占比下降

数据来源:公开资料整理

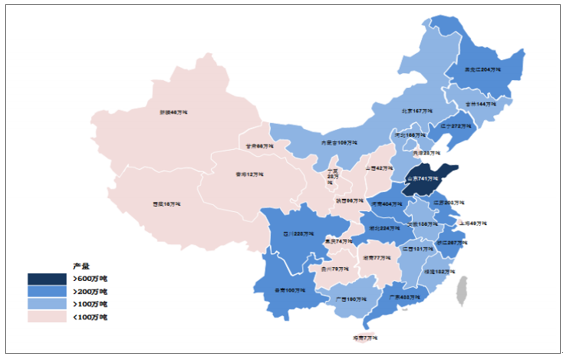

从区域产量情况看,目前我国西部地区啤酒产量较小,新疆、西藏、青海、宁夏、陕西、山西等地年产量小于50万吨。随着居民收入水平的提高,经济基础相对薄弱的西部地区和农村地区可能存在啤酒消费的增量空间,而东部发达区域产量已经较高,增长有限。我们认为行业未来主要增长点来自于:(1)消费升级、产品结构提升;(2)竞争格局减缓,产品价格提升。

我国啤酒产量分布,西部地区仍有一定增量空间

数据来源:公开资料整理

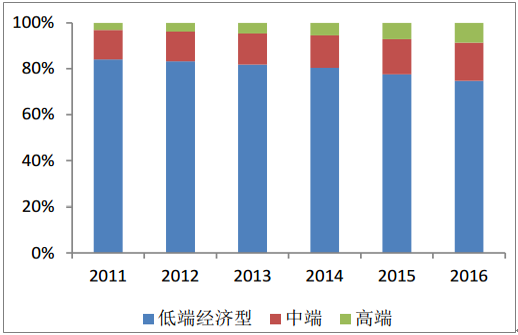

根据分类,单价在7元/升以下的啤酒为低端经济型产品,从2011年-2016年,从销量口径统计低端啤酒市场份额由84.10%下降至74.78%;单价在7-14元/升之间的产品为中端啤酒,同期市场份额由12.80%升至16.56%,上升了3.76pct;高端啤酒每升单价在14元以上,由于其2011-2016销量CAGR高达21.45%,与同期啤酒市场-1.08%的年复合增长率形成较大差距,带动高端啤酒同期市场份额大幅增长,由3.11%上升至8.66%。受益于结构改善,啤酒平均单价不断提升。根据欧睿国际统计数据,2011年-2016年我国啤酒均价由7.62元/L上升至11.26元/L,CAGR为8.14%。

中高端啤酒占比不断提升

数据来源:公开资料整理

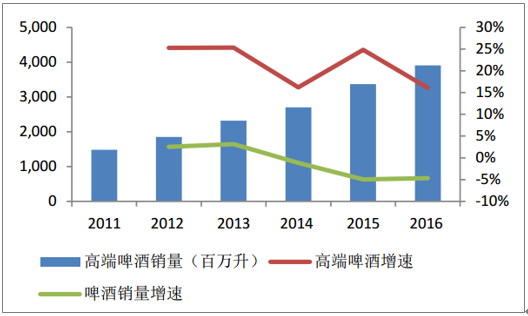

高端啤酒销量增速远高于啤酒行业增速

数据来源:公开资料整理

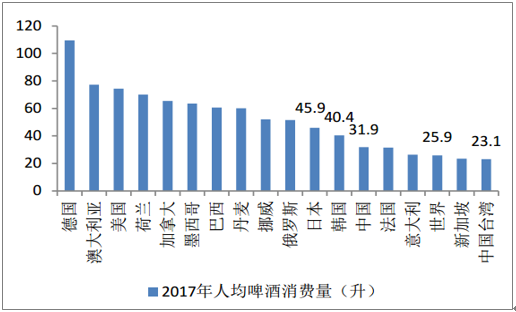

根据统计数据,2017年我国大陆人均啤酒消费量达到31.9升,高于全球均值25.9升,低于日韩(日本、韩国同期人均消费量分别为45.9升、40.4升),高于台湾地区。纵向比较,我国人均啤酒消费量2013年达到峰值,随后开始下降,且欧睿国际预测下滑趋势将会延续。我们认为目前我国啤酒人均消费量已处较高水平,加上替代品(白酒、红酒、预调酒等)的冲击,未来增量空间有限。

2017年我国啤酒人均消费量高于世界平均水平

数据来源:公开资料整理

2014年开始,我国人均啤酒消费量持续下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国啤酒市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询