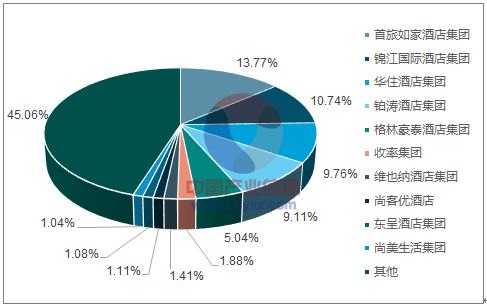

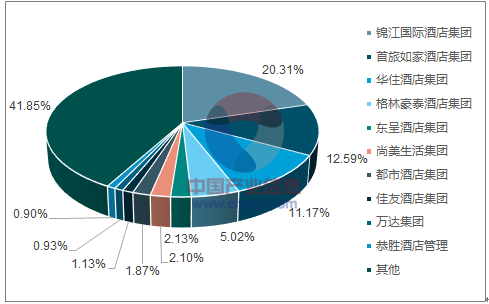

行业集中度不断提升。 2016年酒店行业并购风起云涌,万豪并购喜达屋,锦江股份并购铂涛和维也纳,首旅酒店收购宁波南苑和如家,海航旅游收购卡尔森和希尔顿25%股权,雅高收购FRHI集团,战略投资悦榕庄, 2017年并购整合延续, 华住36.5亿收购桔子水晶,锦江继续增持铂涛股份。伴随着行业的洗牌,酒店行业市场集中度得到提升, 截止2016年底国内十大酒店集团的市场占有率达到58.15%, 而2014年底的对比数据是54.95%。酒店集团通过并购达到增加酒店数量,拓展酒店的覆盖区域,发展高、中、低档多元化品牌的目的。

2015 中国十大酒店连锁集团

数据来源:公开资料整理

2017 中国十大酒店连锁集团

数据来源:公开资料整理

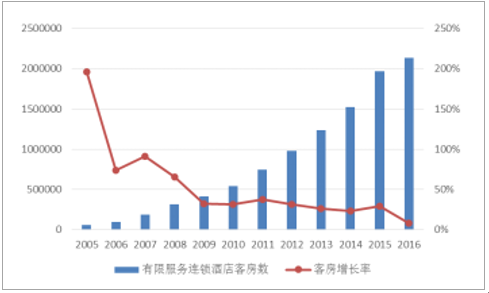

酒店整体供给增速下滑。2005-2015年间,我国酒店连续高速扩张,全国有限服务连锁酒店数从522 家增长到21481家,年复合增长率达46.7%;客房数从5.7 万间增长到196.9 万间,年复合增长率达42.5%。2016年开始有限服务连锁酒店的增速和客房增速开始大幅下滑,全年增长率仅12.4%和8.4%。 过去十年是我国经济型酒店的高速扩张期,大规模扩张带来的是竞争的白热化。由于中端酒店目前处于快速发展期,增速达到34%,因此2016年供给增速下滑主要源于经济型酒店增速的下滑。

全国有限服务连锁酒店规模和增长率

数据来源:公开资料整理

行业龙头经济型酒店增量下滑

数据来源:公开资料整理

经济型酒店布局基本完成,成本压力导致增速下滑。 经济型酒店兴起于2004年,酒店物业的租赁期一般为10年, 经过多年的运营,部分经济型酒店物业开始陆续到期,租金和人力成本大幅上涨,酒店利润空间被压缩, 使得经济型酒店投资速度开始下滑。此外经济型酒店经过多年的发展,在一二三线城市的布局基本完成,合适的物业有限且需求相对饱和,目前新开业的酒店主要集中在老城区的改造区域和城市周边新城区的开发区。中端酒店增速较高,但基数较小,总体增量有限。 目前中端酒店是各大酒店集团进行布局的主要方向,新开业的酒店中有40-70%的比例是中端酒店。总体来看,目前中端酒店的总量仍然比较少,

截止2016年底,我国有限服务酒店总数24150家,其中中端酒店2342家,增速33.91%,中端占比仅9.70%,所以中端酒店虽然目前增速较高,但从增量上看十分有限。此外中端酒店平均房价相对经济型酒店更高,受当地消费水平及消费人群限制,目前主要布局于一二线城市,而一二线城市经过长期的经济发展,适合做中端酒店的空置物业有限,所以目前各大酒店集团新开业的中端酒店有很大一部分(约60%-70%)是从单体酒店及经济型酒店转换而来,从中端酒店市场整体上不构成增量。

2017H 行业龙头布局中端的数量和占比

数据来源:公开资料整理

近年来国内旅游人次平稳增长

数据来源:公开资料整理

旅游度假和商务出行是酒店行业的两大客源市场。 中长期来看, 无论是国内旅游人次还是社会经济发展带来的商务出行,均呈现正向增长的态势,从而决定了酒店行业需求端的稳定增长。国内旅游度假需求稳定增长。 2012年以来,我国国内旅游人次以10%左右的速度保持平稳增长,且2017年上半年有加速趋势。 2016年国内旅游人次达到44.4亿,同比增长11%, 2017年上半年国内旅游人次达到25.37亿,同比增长13.5%。 根据《“十三五”旅游业发展规划》设定的目标,预计2020年实现国内旅游64亿人次, 年均增速9.86%。高基数基础上稳定增长的旅游人群为酒店行业的发展提供了丰富的客源,从需求端保证了酒店的稳定健康发展。宏观经济复苏,商务出行活跃。 商务出行是酒店业的另一重要客源, 商务出行市场是最能反映贸易活跃度、经济与市场活力、商务交流频度的指标之一, 受益于宏观经济回暖,商务出行活动频繁。从民航机场国内航线的旅客吞吐量和全国铁路客运量看,近5年来客流保持10%左右的平稳增长,在一定程度上反映了国内商务出行的增速稳健。

2017年以来GDP增速稳中有升

数据来源:公开资料整理

工业品出厂价格指数PPI当月同比(%)

数据来源:公开资料整理

全国铁路客运量及同比变化

数据来源:公开资料整理

民航机场国内航线旅客吞吐量及同比变化

数据来源:公开资料整理

从经济型酒店到中高端酒店的升级带来酒店行业长期的利润增长。 中端酒店市场定位介于经济型酒店和高端酒店之间, 中高端酒店的RavPAR是经济型酒店的1.5-2倍,而从成本上看, 除了初始投资的装修成本、客房面积不同带来的租金差异、人房比外,与经济型酒店在其他成本上差异不大。 消费升级和限三公等政策因素增加了中端酒店的市场需求, 一方面, 中等收入阶层和年青消费群体对酒店的个性化、舒适度提出更高的要求,中端酒店能够满足需求,且相对于高端酒店更具性价比, 另一方面, 中端酒店的价位符合多数企事业单位的商旅标准, 本土商务出行旺盛带动中端酒店需求。其次,随着国家出台限制“三公”消费的政策,高档豪华酒店业务受到严重影响,这部分客源也会流入中端酒店领域。

各酒店集团中端酒店和经济型酒店RavPAR的对比

- | 中端 | 经济型 | RavPAR 倍数 | 备注 |

首旅如家 | 258 | 138 | 1.87 | 如家 2016Q2-Q4 |

241 | 133 | 1.81 | 如家 2017H | |

华住 | 248 | 147 | 1.69 | 2016 |

233 | 139 | 1.68 | 2017Q1 | |

272 | 160 | 1.7 | 2017Q2 | |

锦江 | 215 | 138 | 1.56 | 2017H 锦江都城 VS 锦江之星 |

222 | 142 | 1.56 | 2016 锦江都城 VS 锦江之星 |

数据来源:公开资料整理

中端酒店和经济型酒店成本收入差异对比

- | 中端 | 经济型 | 备注 | |

主要成本差异 | 装修成本(万) | 12月18日 | 6月10日 | - |

客房面积(平米) | 25-35 | 18-25 | - | |

人房比 | 1:04 | 1:05 | - | |

每间房每年成本差异 | 装修折旧(万/年) | 1.5 | 0.8 | 经济 8w 中端 15w 折旧 10 年 |

客房租金(万/年) | 2.19 | 1.46 | 2 元/平/天 | |

人工成本(万/年) | 1.25 | 1 | 5 万/人/年 | |

成本差异合计(万/年) | 4.94 | 3.26 | 1.68 | |

每间房每年营收(万/年) | 8.76 | 5.11 | 中端 240 元/间夜经济型 140 元/间夜 | |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国酒店市场深调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酒店行业市场运行格局及战略咨询研究报告

《2024-2030年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2024-2030年中国酒店业投资战略探讨,2024-2030年的中国酒店企业经营管理策略,2024-2030年中国酒店信息化策略解读等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)

![2022年中国酒店行业重点企业(锦江酒店vs首旅酒店)对比分析:休闲游及商务差旅消费需求明显释放[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)