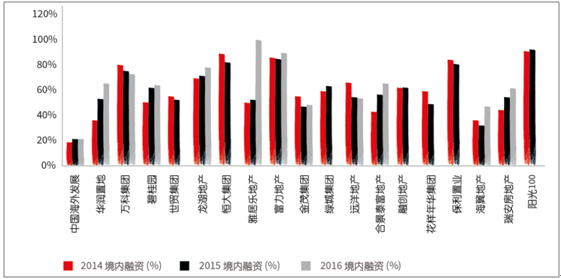

一、中国银行借贷情况分析

银行借贷曾经是房地产开发商的重要融资来源。然而,在全球金融危机后的几年内,随着房地产价格的飙升,中国在2011-2014年推出了一系列信贷紧缩措施,使得房地产开发商的贷款难度加大。在此期间,国内银行仅向那些品牌知名度高、经营稳健、资产负债表强劲、杠杆率较低、且信用评级较好的少数开发商提供贷款。被银行排除在外的开发商因承压而考虑其它融资渠道。

2015年3月,伴随着佳兆业成为首家美元债务违约的中国房地产开发商,境外融资渠道开始面临挑战。次年,鉴于中国开发商在国内经济增长放缓形势下所面临的风险和企业本身的高负债情况,标准普尔及穆迪调低了中国多数开发商的评级(包括万达集团这样的主要开发商)。在被降级后,中国开发商须支付更高的债券利息,同时境外融资难度增大。

中国开发商 | 境内融资额占总负债百分比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国房地产市场专项调研及发展趋势研究报告》

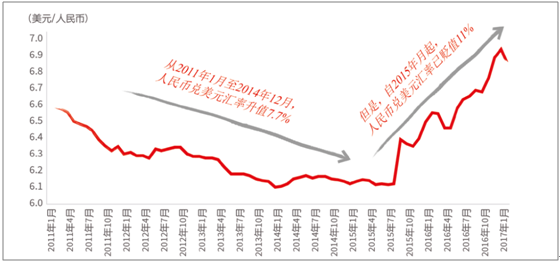

货币 | 美元兑人民币汇率

资料来源:公开资料整理

2016年,美国REITs行业的市值突破了1万亿美元大关,表明该投资方式已深受投资者青睐。REITs的吸引力在于其长期的回报率已超越股票市场。美国房地产投资信托协会(NAREIT)指出,在过去26年中,在交易所交易的REITs的表现已经远远超越了大盘股、小盘股、成长股及价值股。举例来说,在1990年末进行1000美元的初始投资,如果投入到富时美国房地产投资信托协会股权REITs指数,现今将增值为18967美元,相比如果投资于标准普尔500指数,则为11638美元;如果投资于标准普尔500指数高科技股,则为15714美元;如果投资于标准普尔500指数金融业股,则为12202美元;如果投资于标准普尔500指数公用事业股,则为8057美元。

二、净负债率居高不下,2012~2016年持续加杠杆

2016年34家公司的净负债率达到97.0%,较2015年略有下降,降幅为6.6pct,相较于此前的净负债率水平,为历史第二高位,较2010年之前有翻倍的增长。从两个角度来分析:

负债率以2015年为分水岭,2015年为首个超过100%的一年,考虑到净负债率的计算公司为(有息负债-货币资金)/所有者权益,也就意味着,若发生短期资金链问题,无法完成欠款。如果2015~2016年均属于货币宽松年,则2017年开始,将会反过来,而当前的净负债率水平尽管较2015年更低,但外部环境的不同,使得2017年存在一定的风险。

②2016年尽管销售很好,统计的34个公司经营性现金流流入(销售回款)为1.5万亿元,但依然存在14个公司净负债率上升,这里面并不存在区域性或者是否为龙头,因为均有上升或者下降的案例,例如龙头公司万科在2016年净负债率上升,但保利地产则下降,但均远低于行业平均水平。

近2年资产扩张相当于过去8年,负债扩张贡献超过80%

资产扩张是行业扩张的综合反应,2016年扩张速度有所放缓。相比于2015年的总资产扩张速度245%,2016年扩张速度下降了19%,总资产扩张了9594亿元,2015年为1.2万亿元。相比于销售的继续提升,总资产扩张速度放缓,因此,行业在2016年的扩张方面,考虑到了行政调控的压力,有意识的放慢了扩张脚步。但能够看到过去两年里,2015年的资产扩张超过了2012~2014这3年之和,2016年也并不比之少太多。若将2015~2016年合并来看,这两年的扩张相当于2007~2014年这8年之和。

将总资产的增长进行拆分,分为负债扩张、发股扩张、利润扩张。其中,2016年,负债扩张贡献了84%,较2015年提升了2pct,发股扩张贡献了3%,较2015年降低了7pct,利润扩张贡献了13%,较2015年提升了5pct。从最为突出的负债扩张来看,由负债扩张带来的资产扩张为历史第二高位,最高发生在2010年,为85%。利润扩张处于历史倒数第四的位置,最低的是2015年。2017年通过负债扩张和发股扩张都将得到明显的抑制,利润扩张将成为主流,因此,2017年的推盘会增长、业绩确认也会增长。

并非所有的负债扩张都不利,例如预收账款就是越多越好的负债,因为其扩张会计入负债扩张。但由于预收账款未来都将转化为利润,因此方向依然没有问题。也可以将短期问题进一步细分,将负债扩张拆分为预收账款扩张、有息债务扩张、其他,可以看出,2016年预收账款扩张贡献38%,较2015年提升11pct,有息负债扩张贡献33%,较2015年下降10pct。整体来看,2016年的资产扩张较2015年更健康。

房企既想增加推盘,但土地储备又不足

存货去化时间持续下降,目前只有3年。以存货/营业成本来看,2016年为3.04,较2015年减少0.28,且为2011年达到历史顶峰之后的持续下降,当前仅高于2007年以前的水平。这里能够看到一些规律,越是龙头公司,土地储备越不足,例如,万科为2.75,保利为2.76,而越是区域公司越大。

拿地热情不会像市场预期的那样差,反而担心如果推地不足,还将出现地王。当前开发商的土地储备略有不足,若这些公司要保持20%的销售增长,那么当前可供开发土地不足3年,因此,当前已经进入到主流开发商补库存阶段,考虑这类公司刚经历了历史上最快速的资产扩张,又叠加了土地储备不足,拿地意愿将十分强烈。当然,这也侧面反映出,既有负债率提升、又有拿地不足,是政府推地不足的原因,导致了高价拿地的情况。

三、业绩确定性略低于预期

业绩确定性在2016年为0.95,较2015年提升了0.07,尚不确定这个上升是一次反弹还是2011年的下降中继,考虑到2017年可能有的销售减弱,倾向于认为这是下降中继。尽管0.95依然是一个不错的数据,但并没有达到预期,原因在于2016年的营业收入增长27%,较2015年的54%大幅减少,且在这样的情况之下,也只能够完成0.95的业绩确定性,也就意味着,2017年业绩增速较2016年的提升幅度可能并不会很大,存在低于预期的可能。当然,也不缺少亮点,特别是对于一些中等公司,例如金融街、北辰实业、上实发展、华发股份等,业绩确定性都有翻倍以上的增长。

若以经营性现金流流入来替代销售金额,再来对比营业收入,这是从现金流来看的另一种业绩确定性计算方法,考虑的是去年的销售转换为2017年的结算。结果和用预收账款来计算的区别并不大,但是仍有部分公司有一些差异。

四、整体净负债率及行业集中度分析

2016年全行业净资产负债率为89.4%,比34家重点公司略低,但是整体趋势相同,相比2015年有所下降,降幅为7.7pct。全行业整体净资产负债率水平为历史第二高位,但是降幅明显比重点公司要大。

2016年全行业经营性现金流流入(销售回款)为1.9万亿元,增长38.6%,增速有所下滑。34家重点公司占比高达76.6%,且从2005年占比45.3%一直呈上升趋势,行业集中度提升有所体现。

2016年全行业扩张速度同样有所放缓,相比2015年整体增长了1.3万亿元,增速为24.7%,扩张速度大幅下降,为-15.0%。整体资产扩张速度在历史上都属于较低的水平,不过主要原因在于2015年扩张太快,整体基数太大。2015~2016年整体扩张水平相当于过去6、7年的整体水平。

同样将总资产扩张拆分为负债、发股和利润带来的扩张,利润扩张创绝对额的历史最高水平。2016年全行业负债扩张贡献了79.7%,相比2015年下降了0.9pct;发股扩张贡献了6.9%,相比2015年下降了4.1pct;利润扩张贡献了13.4%,相比2015年提升了5pct。除了发股扩张全行业与重点公司均呈下降状态外,全行业资产扩张的主要拉动因素来自于利润,因为整体负债扩张速度在下降。比较突出的是发股扩张,重点公司在2015年的发股扩张规模占全行业的74.8%,扩张速度是全行业的5倍左右。

从全行业来说,负债里预收账款依然处于扩张状态,但是有息债务扩张规模在缩小,特别是重点公司。2016年,全行业预收账款扩张了3391亿元,相比2015年增长了8.8%,但是重点公司增长了20.0%,绝对额水平处于历史最高位。2016年全行业有息债务扩张了3798亿元,相比2015年下降了30.3%,绝对额水平处于历史第二高位,仅次于2015年。

1、去化周期趋势性下降,全行业回到2007年水平

全行业存货去化时间自2011年开始持续下降,目前只有3.1年。以存货/营业成本来看,2016年为3.09,较2015年减少0.46,当前仅高于2007年以前的水平。同时以2012年为分界线,2012年前重点公司的存货比全行业水平更充足,体现在可满足未来消化的时间更长,但是2012年开始反转,行业的存货开始积累,而重点公司去化得更快。

而这体现了拿地开发策略的一个分化表现,重点公司在过去整体上来说扩张的力度更强更激进,所以2012年以前可满足未来去化的周期更长。而2012年以后重点公司更谨慎,体现在全行业逐渐进入库存积累期后,重点公司去化周期更短,但是未来面临着补库存。

以预收账款/营业收入这个口径的业绩确定性看,全行业平均水平为0.86,相比2015年提升0.01pct,而重点公司为0.95,提升了0.07pct。以流入的经营性现金流/营业收入这个口径的业绩确定性看,全行业平均水平为1.19,相比2015年提升0.07pct,而重点公司为1.24,提升了0.12pct。也就是说,从两个口径都可以看出,全行业业绩确定性尽管有所提高,但是重点公司的业绩确定性更强。

2、稳态时代来临,白银时代提前结束

在去年的报告中将时代的定义分为三类:1)黄金时代,房价涨幅超过地价,表现为企业毛利率向上,企业的商业模式为快周转高杠杆;2)白银时代,房价涨幅落后于地价,表现为企业毛利率下降,土地投资回报率大幅下降,企业的商业模式变为考验囤地和融资的能力;3)稳态时代,房价涨幅同步于地价,表现为企业毛利率平稳,但品牌开发商开始能够获取超额溢价。这里面的核心变量在于开发商数量和库存量,稳态时代是行业整合、库存去化之后的时代,对上下游的议价能力均有所恢复,体现为开发商通过整合带来的集中度提升。

从房地产全行业自上而下研究的数据来看,剔除转型个股,精选131家上市房企历年年报,符合对行业的判断,稳态时代提前到来:1)2016年是房企盈利能力回升的拐点,净利润率在连续下降8年后首次回升;2)库存去化周期下降到2009年的低位水平;3)销售和管理费用占比持续走低,房企从粗放式到精细化管理;4)行业集中度不断提升,龙头房企ROE带头上升;5) 房企的负债综合成本改善明显,利息费用率持续走低;6)2016年是销售的大年,销售回款充足,短期偿债能力安全,但是净负债率依然处于高位水平。

3、净利润率:2016年是房企盈利能力回升的拐点

上市房企的净利润率从2009年开始已经持续下降了8年,从17%下降到10%,下降了7个百分点。但是随着行业整合、库存去化之后,开发商对上下游的议价能力均有所恢复,体现为开发商通过整合带来的集中度提升,从数据上看2016年是房企盈利能力回升的拐点,而且品牌开发商开始能够获取超额收益。

4、ROE:行业集中度的提升,龙头房企带头上升

2016年房企ROE继续回升,从2015年的6.7%增长到7.6%,但是距离2011年11.2%的高点还差不少。但是未来随着逐渐步入稳态时代,行业集中度的提升,上市房企的盈利能力也开始回升,预计ROE回升到高位是大概率的事。

5、库存去化周期:下降到2009年的低位水平

2016年库存去化周期从2015年的2.4年下降到1.9年,库存水平几乎去化到2009年2年的水平。

库存去化周期={(存货/(1-毛利率))-预收账款}/销售回款

6、管控能力:从粗放式到精细化管理

地产行业从黄金时代过度到白银时代,房企也从粗放式管理转变为精细化管理,注重公司管治系统的构建,并且加强对费用的控制。2016年的房企管控能力为5.1%,处于下降通道上,且较2014年和2015年分别下降1.8 、0.8个百分点

7、费用率:负债成本在逐年下降

地产行业的利息费用率已经连续4年下降,从2012年的7.3%下降到2016年的4.9%,已经回落2.4个百分点,从趋势上看房企的负债综合成本改善明显。

8、财务安全:销售回款充足

因为2016年销售回款较多,货币资金较充足,2016年地产行业短期偿债能力为1.5倍,恢复到2010年的1.4倍左右,近10年的高点是2009年的1.9倍。

9、债率:因融资渠道收紧,虽下降8个百分点,但依然处于高位

2016年银行对房企贷款实行排名制,且10月份随着上市公司再融资的卡紧,加上销售回款较多,上市房企的净负债率较2015年有所下降,也即杠杆率有所下降。2016年地产行业的净负债率为89%,相较于2015年减少8个百分点,但依然处于历史较高水平。

10、不确定性:处于3年来小周期的高点,也即拐点

业绩确定性有两种算法,第一种是用预收账款除以营业收入,第二种是用销售商品、提供劳务收到的现金除以营业收入。这两种算法都显示出2016年地产行业的业绩确定性都处于近3年来的小周期高点,也即是拐点,随着2017年进入地产的下行周期,业绩确定性也会随之下降。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询