一、2018年中国地产对家居影响情况推测

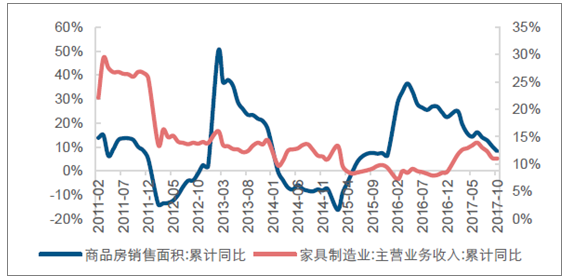

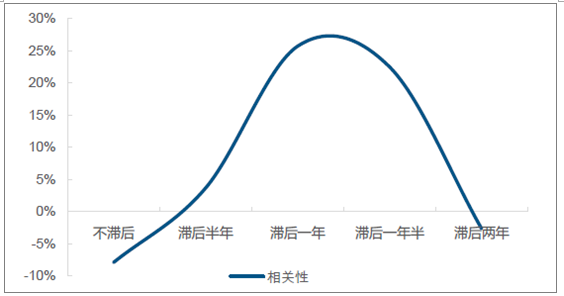

总体来看,家具行业营收增速与地产销售面积增速呈较强滞后相关性。受制于期房到交房再到硬/软装的时间延迟效应,家具行业营收增速通常滞后于期房销售面积增速一年至一年半的时间。不过,具体到公司层面,还需逐个分析。比如,以索菲亚为例,与地产的同时性较强;欧派、志邦与地产的滞后性较明显。可能由于偏软装类的家居消费中延时效应较短的二手房占比更高,偏硬装类的则新房占比更高。

住宅地产交易中,期房占比高导致交房期滞后于销售期1 年以上

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国互联网家居行业竞争格局及投资战略咨询报告》

家居行业营收增速滞后于地产销售面积增速

资料来源:公开资料整理

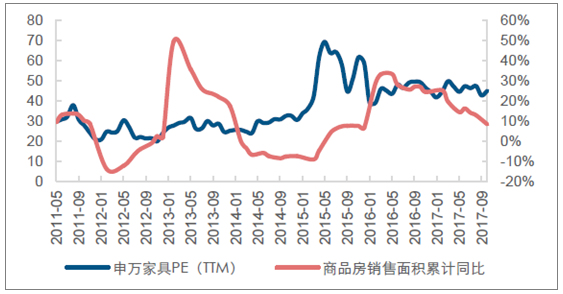

家具板块估值已出现一定程度的回调

资料来源:公开资料整理

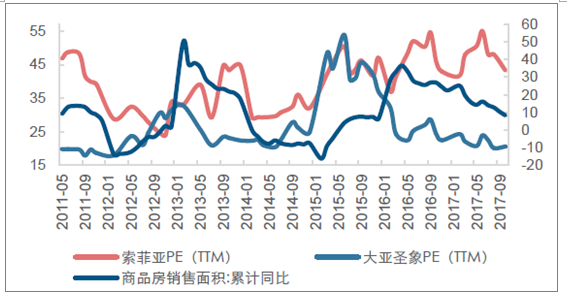

以索菲亚/大亚为例,地产周期对个股估值的影响已有所体现

资料来源:公开资料整理

二、地产与家居板块发展趋势分析

展望明年,资金压力或推动一、二线地产销售筑底回升。2017年以来,一、二线地产销售下滑主要是供给端的问题。高频数据显示,销售负增长50%左右,其下降趋势并非源于需求不足,实际上多地出现抢房的情况,而是新增楼盘低于市场需求所致。展望明年,偿债压力或迫使开发商加大推盘力度,进而助力一、二线地产销售筑底。截止2017 年一季度,全行业净负债率约100%,达到历史高点;并且从债券到期情况可以看到2018Q1 开始陆续到期。此外,2017年以来土地购置面积由降转增,并持续提速,据此推测未来3 年内,新房供给将有所增长。

棚户货币化边际影响钝化或导致三、四线地产销售增速放缓,甚至出现负增长。2017年以来,三、四线地产销售面积延续正增长,不过增速自6 月份起开始放缓。相比于一、二线地产销售大幅下滑,三、四线地产的良好表现短期主要源于两大催化剂:棚户货币化和房贷利率折扣。然而展望明年,政府去地产库存手段的边际影响在钝化,比如棚改任务2017年为600 万套,而未来三年的目标有所下滑,年均500 万套的目标。因此,三、四线地产销售同比增速放缓的趋势将延续,甚至会出现负增长。

综上所述,明年地产销售将出现分化,趋势上,一、二线城市或优于三、四线城市,由于大部分上市家居企业依然在一二线城市的营收占比较高,而在三四线城市则以渠道渗透和品牌品类扩张的消费逻辑为主导;同时也从过去几年的行情中发现家居板块估值对一二线地产周期的敏感度高于三四线地产周期。因此,从边际变化上,明年板块预期或将改善,对明年家居板块的估值持乐观积极判断。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国床行业发展动态分析及发展前景预测报告

《2024-2030年中国床行业发展动态分析及发展前景预测报告》共十二章,包含床企业竞争策略分析,主要床企业竞争分析,2024-2030年床行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国家居行业发展现状分析:定制家居业务发展提速,存量房市场持续释放床垫需求[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)