1、航运需求与宏观周期

全球经济继续改善,2018 年航运行业将延续 2016 年以来的趋势:(1)外需复苏带动集运复苏。美国减税促进集运出口需求,预计将于 2019 年发力。中国进口关税减免利好回程货量复苏。运力增速相比 2018 小幅上升,行业 2018 年你大概率紧平衡。闲臵运力接近历史新低运价弹性极大。(2)基建降速,干散需求增速小幅下降,不影响行业边际改善。受益于经济复苏,政府反周期对冲的基建投资预计将会降速,我们判断干散需求增速将从 3.7%小幅下降,但由于供给收缩充分,行业大概率延续边际改善。(3)OPEC 限产影响 ,叠加油价远期升水抑制储油需求,油运仍在下行区间。油运市场不破不立,2018 年将继续下行,淡季船公司大幅拆解有望迎来行业拐点。

美元加息,信贷收紧抑制新船订单签约。银行的信贷政策以及利率是新造船投资的重要参考指标。我们认为本轮反弹不会重蹈 2014年新船订单激增的覆辙,本路复苏过程中新船订单会有一定程度反弹,但仍在可控范围内。

2、干散货:边际改善确定性强,供需差加速改善

供需缺口加速收窄,行业加速改善。干散货航运整体仍在运力过剩中回复,2018 年供需缺口改善相比 2017 有望加速。我们预计 2018 年 BDI 均值在 1300-1500,相比 2017上涨 30%。2017 年四季度旺季均值约 1400 点, 在 18 年供需继续边际改善的基础上,2018 年全年 BDI 均值有望达到 17 年 4 季度均值。2017 年需求增速 4.4%,运力增速3.4%,供需改善 1%。2018 年克拉克森预计需求增速 2.7%,运力增速 1.3%,供需差为1.4%,行业相比 17 年加速改善。

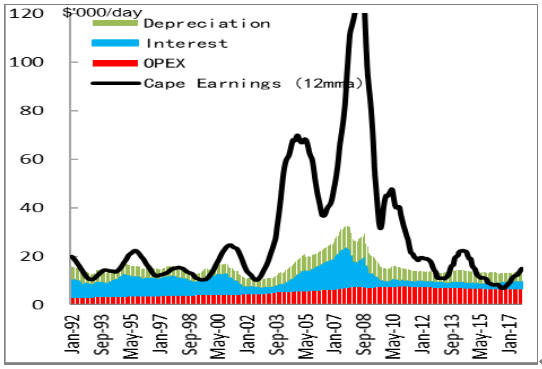

本轮周期底部的深度和持续时间超过92年依赖任何一轮底部,复苏韧性强。根据我们对好望角型船周期波动的分析,每一次强力反弹均建立在 12 月移动平均线运价跌破运营成本后发生,跌破的时间越长,产能出清越充分,复苏韧性越强。我们根据好望角型船的新造船价格,好望角型船日租金已经连续 29 个月的 12 月移动平均值低于盈亏平衡点下方,甚至一度接近运营成本,船公司亏损严重,本轮运费的底部和深度均超过 1992 年任何一轮周期底部。即使需求不出现强复苏,船公司净亏现金,主动或被迫出售拆解老旧船舶也会带来有韧性的复苏。

相关报告:智研咨询发布的《2018-2024年中国交通运输市场专项调研及发展趋势研究报告》

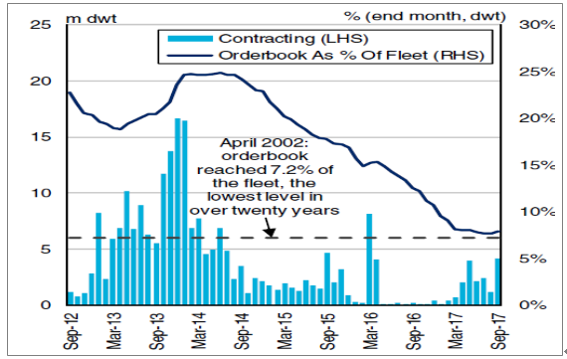

在建订单占比仅有 7.2%

数据来源:公开资料整理

好望角型连续三年运价低于盈亏平衡点

数据来源:公开资料整理

基建投资减缓,干散货需求增速小幅下降。根据预测 2018 年干散货需求增速从2017 年的 4.2%下降至 2.7%,其中铁矿石增速从 5.1%下降至 3.1%,动力煤增速从 5.6%下降至 1.4%。但相比 1.3%的运力增速,边际改善仍将持续。

运力出清充分,边际改善确定性强。当前干散货在建订单占现有船队比例仅为 7.2%,为历史最低点。2017 年交付率约 73%,按交付率 76%计算,即使 2018 年 0 拆解,18、19 年运力增速仅为 2.8%,2.6%。18、19 年干散货航运持续边际改善确定性非常强。

干散货供需预测

年份 | 运力增速 | 需求增速 | 供给增速- 需求增速 |

2010 | 17.0% | 13.2% | 3.8% |

2011 | 14.9% | 6.2% | 8.7% |

2012 | 10.6% | 6.3% | 4.3% |

2013 | 5.7% | 4.9% | 0.8% |

2014 | 4.4% | 5.7% | -1.4% |

2015 | 2.4% | 0.9% | 1.5% |

2016 | 2.2% | 2.2% | 0.0% |

2017 | 3.4% | 4.4% | -1.0% |

2018 | 1.3% | 2.7% | -1.4% |

2019 | 1.4% | 2.2% | -0.8% |

数据来源:公开资料整理

3、集运:淡季闲置运力处于低位,旺季仍有超预期可能

需求有望超预期,万箱船交付压力仍在,集运行业2018 年为紧平衡。受大船交付影响,预计18 年运力增速为 4%,相比 17 年提高 0.4%,需求端受外需复苏,叠加美国减税影响,需求增速有望略达到 5.2%略高于 17 年的5.1%,尽管 18 年供需差相比 17年小幅收窄,边际改善仍然有望实现。

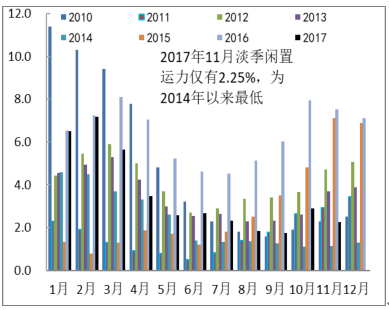

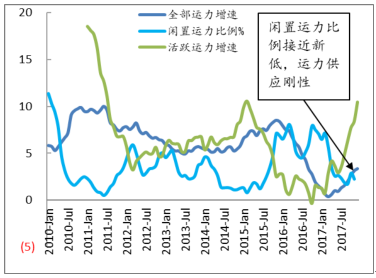

闲臵运力处于2014 年以来新低,运价弹性充足。11月、12月是集运的传统淡季,淡季限制船舶的比例可以反映船舶的产能利用率情况。2017年11 月,闲臵运力仅有2.25%,仅次于 2014 年水平,去年同期为 7.5%。如果 2018 年出现需求超预期,或新船交付推迟超预期,在闲臵运力处于低位的背景下,装载率有望超预期,运价弹性巨大。

集装箱船降速航行常态化,无提速运力释放风险。2013 年交付的集装箱船多为将经济航速优化在低速航行的环保设计,强制船舶提速将产生技术上的困难。18000TEU以上的超大型集装箱船甚至不具备加速航行的能力。另一方面,提速将带来燃油成本的大量提升,在油价上涨,班轮公司成本竞争的格局下,提速会降低成本优势。

11 月闲置运力横向比较接近历史新低

数据来源:公开资料整理

SCFI 季节性走势

数据来源:公开资料整理

闲置运力接近历史低位,运力供应刚性

数据来源:公开资料整理

超大型集装箱船运营增厚行业壁垒,龙头公司竞争优势得以保持。船舶大型化可以降低东行航线运营成本,但超大型集装箱船(18000TEU 以上)需要规模化运营才能实现规模优势。

4、油运:仍在周期下行

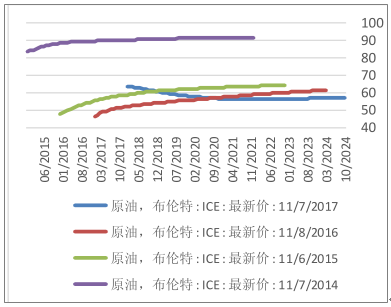

油轮仍在周期下行区间 ,明年二三季度或为短期底部。克拉克森预测 2018 年油运运力增长 3.2%,油品周转量增速 3.8%。虽然全年有望实现边际改善,但二三季度淡季运价大概率较为惨淡。

OPEC 限产延长至 18 年底,油运需求受抑制。当前油价远期贴水,储油用船释放 ,运费承压。油价高位抑制需求,原油补库存动力不强。当前 VLCC12 月移动平均 TCE 仍在成本线上方,油轮船东手上现金相对充足,在需求承压下的自然反弹仍需时日。

油价远期贴水,储油船释放

数据来源:公开资料整理

油运供需预测

年份 | 运力增速 | 需求增速 |

2010 | 3.94% | 5.065 |

2011 | 5.72% | 1.15% |

2012 | 3.79% | 3.69% |

2013 | 1.68% | -1.56% |

2014 | 1.26% | -0.14% |

2015 | 3.23% | 2.76% |

2016 | 6.00% | 6.24% |

2017 | 5.06% | 3.67% |

2018 | 3.21% | 3.8% |

2019 | 1.8% | 3.5% |

数据来源:公开资料整理

5、港口:吞吐量回暖 装卸费下调带来政策不确定性

外贸集装箱装卸费下调,码头装卸费市场化倒退带来政策不确定性。装卸费下调影响港口收入,区域港口由市场定价转向公益属性。11 月 15 日,发改委要求上海港、天津港、宁波舟山港和青岛港 2018 年起下调外贸进出口集装箱装卸费用,下调幅度在10—20%左右,港口主营承压。虽然部分集运公司与港口有折扣价格,实际收入影响有限,但本轮发改委的调控有政策转向的风险,是装卸费市场化的倒退。在政策转向的情况下,未来港口及码头运营商将被赋予更多的公益服务属性,而非基于自然垄断下的利润导向,受此影响,区域性码头发展空间受限,而国际码头运营商所受影响较小。

相比区域性港口,我们更看好港股第三方码头运营商中远海港口、招商局港口。在港口区域整合以及一带一路中国港口“走出去”的背景下,我们看好在码头运营管理拥有核心竞争力的第三方码头运营商(招商局港口,中远海港口,和记黄埔港口)未来的发展,其广度、深度要高于区域性港口。

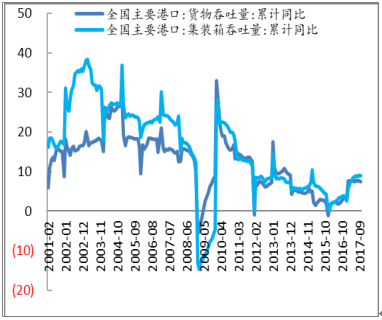

港口吞吐量增速趋势性减缓

数据来源:公开资料整理

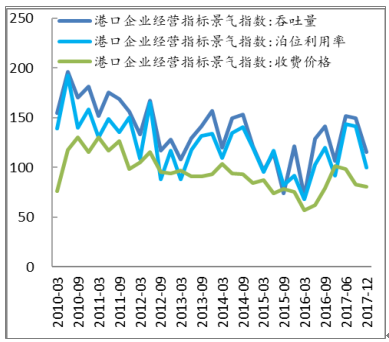

港口景气指数 17 年初反弹后回落

数据来源:公开资料整理

全球布局,中国船队是强力后盾。与国际传统的独立码头运营商( DP World ,和记黄埔港口)相比,中资码头运营商如招商局港口,中远海港口背后均有船队 运力支持。这意味着中资码头运营商的海外扩张不需要担心船队挂靠方面的问题,这赋予了我国码头运营商在码头资产收购和运营上独特的竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国综合交通运输行业市场运营态势及投资前景研判报告

《2024-2030年中国综合交通运输行业市场运营态势及投资前景研判报告》共九章,包含综合交通规划区域市场分析,交通规划行业标杆企业分析,综合交通运输规划案例分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。