内容概况:据了解,我国港口的发展阶段在总体上看,己经完成了从单一的运输港向运输港+工业港的转变,未来将向运输港+工业港+商贸物流港和全球供应链重要节点转变,向港产城融合转变。2022年我国规模以上港口货物吞吐量为148.37亿吨,其中原油吞吐量为7.24亿吨占比4.88%;其他石油天然气及制品吞吐量为6.59亿吨占比4.44%;干散货吞吐量为90.34亿吨占比60.89%;其他货物吞吐量为44.2亿吨占比29.79%。

关键词:港口交通运输市场规模、港口交通运输发展背景

一、行业概况

港口是重要的交通基础设施,是由一定范围的水域和陆域组成的区域,具有船舶进出、停泊、靠泊,旅客上下,货物装卸,驳运、储存等功能,可由一个或者多个港区组成。港口是水陆交通的集结点和枢纽处,是工农业产品和外贸进出口物资的集散地,也是船舶停泊、装卸货物、上下旅客、补充给养的场所。

港口交通运输行业是伴随我国港口发展而兴起的行业。现代港口必须具有完善与畅通的集疏运系统,才能成为综合交通运输网中重要的水陆交通枢纽。一般与腹地运输联系规模大、方向多、运距长或较长,以及货种比较复杂多样的港口,其集疏运系统的线路往往较多,运输方式结构与分布格局也较复杂;反之亦然。

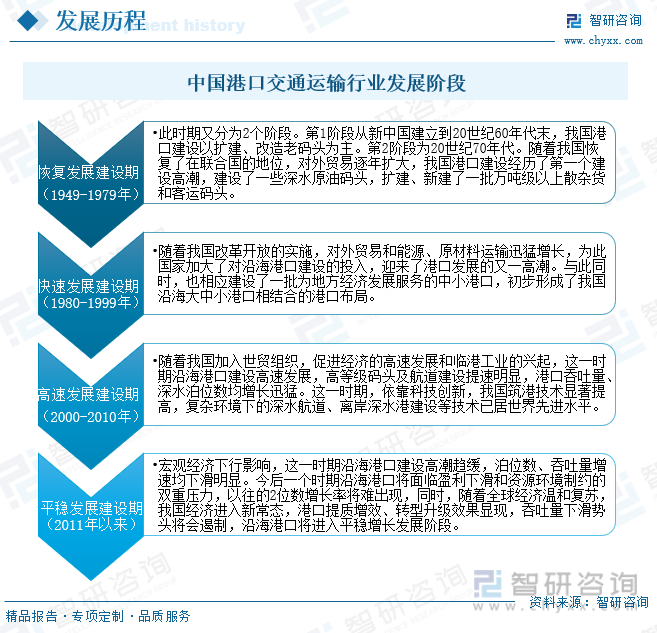

自新中国成立以来,中国沿海港口的发展大体可划分为恢复发展建设期、快速发展建设期、高速高等级发展建设期、平稳发展建设期4个阶段。

近年来,随着全球贸易的加深和中国制造业水平的大幅度提升,中国港口贸易得到了快速发展,其中港口交通运输行业发展进程也在加速。政府也对此出台了一系列相关政策,旨在提高港口行业治理能力,进一步强化港口岸线资源管理,严格执行岸线管理制度,严格按照基本建设程序开展港口项目建设,推行施工安全标准化,提升港口工程质量管理水平。落实《港口法》的规定,促进有关人民政府保证必要的资金投入,用于港口公用的航道、防波堤、锚地等基础设施的建设和维护。加强港口管理法规立、改、废工作。

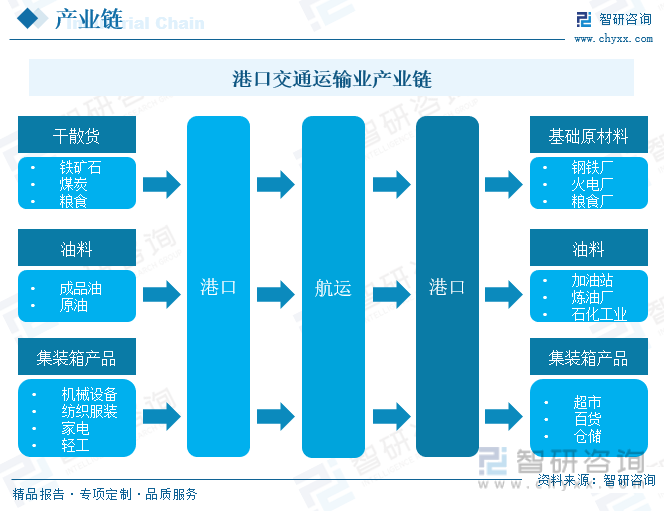

港口运输行业整体上、下游行业主要包括了公路、铁路、海运和内河运输等运输行业,装备制造业,工程建设行业,以及煤炭、电力、钢铁、石化等与货源相关的行业。港口行业的发展与上下游行业的发展密切相关。港口所在地的公路、铁路、海运、内河运输的畅通将有利于货主及时将产品运抵港口,从而确保港口能够吸引更多的客户前来进行货物装卸,提高港口的吞吐量和业务收入;装备制造和电子设备行业的发展能够提高港口作业效率;煤炭、电力、钢铁、石化等行业的兴旺将有利于为港口企业提供丰富的货源;另外,近年来港口相关的金融和贸易行业迅速发展也为提升港口综合服务能力和产品附加价值提供助力。

二、发展现状

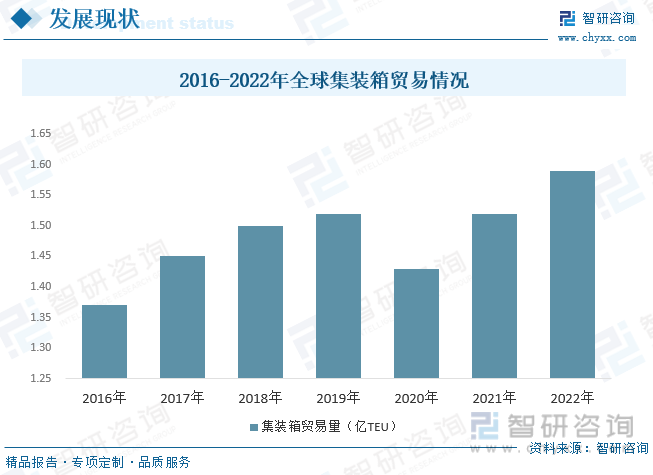

2016-2019年全球集装箱贸易规模逐年提升,从1.37亿TEU增长至1.52亿TEU。到2020年受全球疫情影响下降至1.43亿TEU,同比下降5.7%,新船运力入市速度依旧保持稳定,运力供需不平衡导致运价飞涨,市场集中度进一步提升。随着全球疫情步入拐点,各国政府将逐步放松防控措施,各地封锁解除后复工复产陆续展开,2021年世界经济运行可能于年中后出现复苏态势,并进入较为稳定的整体性复苏阶段。2022年全球集装箱贸易规模达到1.59亿TEU,同比增长4.61%。

相关报告:智研咨询发布的《中国港口交通运输产业竞争现状及发展趋势分析报告》

据了解,我国港口的发展阶段在总体上看,己经完成了从单一的运输港向运输港+工业港的转变,未来将向运输港+工业港+商贸物流港和全球供应链重要节点转变,向港产城融合转变。2022年我国规模以上港口货物吞吐量为148.37亿吨,其中原油吞吐量为7.24亿吨占比4.88%;其他石油天然气及制品吞吐量为6.59亿吨占比4.44%;干散货吞吐量为90.34亿吨占比60.89%;其他货物吞吐量为44.2亿吨占比29.79%。

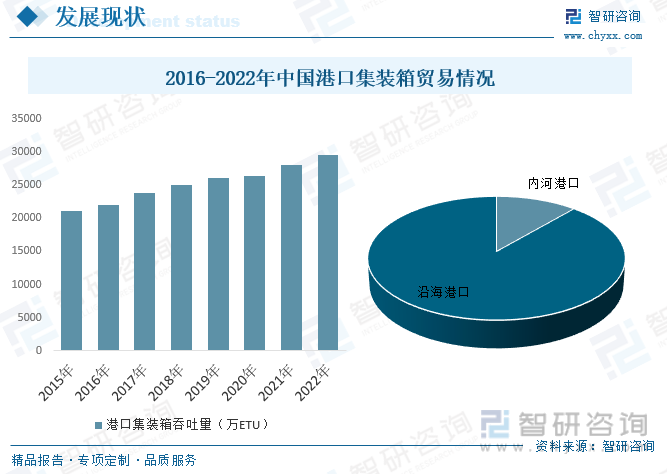

“十四五”时期,世界经济增长面临的不确定因素增多,我国经济发展进入新常态,经济增速逐步趋缓,产业结构持续转型升级,新一代信息技术加速变革,双循环经济新格局逐步形成,内需潜力进一步释放。在此背景下,我国港口集装箱运输需求增长将进一步放缓,货类逐步向轻质化、高值化方向发展,“散改集”运输、海铁联运发展迅速。2022年中国港口集装箱吞吐量为29598万ETU,同比增长5.46%。其中内河港口占比11.35%,沿海港口占比88.65%。

2022年,全国港口货物吞吐量总计156.85亿吨,集装箱吞吐量2.96亿标箱。分别增长了0.9%和4.7%。42个港口吞吐量超亿吨,11个交通综合枢纽城市在列。宁波舟山港沿海货物量12.6亿吨,集装箱量3335万TEU,连续14年保持全国、全球货物量最大的港口地位。

三、发展趋势

港口业是国民经济中重要的基础产业之一。中国近几年良好的宏观经济形势和长期以来国家产业政策的支持和鼓励,有效地促进了港口行业的快速发展。随着全球经济一体化的发展和中国经济的稳步增长。港口发展呈现如下两个主要的趋势

1、发展港口功能多元化,是当今世界港口发展的必然结果。将传统的港口装卸、堆存的单一功能,发展为港口装卸、仓储、运输、工业、商贸、旅游、房地产开发等多元化的功能,港口企业提高了经济效益和社会效益,避免和减少了港口经营的风险,保证港口经营的安全。

2、区域港口良性竞争格局仍将延续,口岸效率、服务质量、业务模式、科技创新、可持续发展等方面能力培育成为下一轮发展的重要支撑因素。人工智能、大数据、云计算、互联网+、区块链等数字化新科技革命成果应用于港口领域成为行业发展的共识,新一轮发展所积累的技术应用和赋能转化成果,将为推动港口自动化、构建智慧港口生态圈,提供重要支撑。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国港口交通运输产业竞争现状及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国港口交通运输产业竞争现状及发展趋势分析报告

《2024-2030年中国港口交通运输产业竞争现状及发展趋势分析报告》共十四章,包含2024-2030年中国港口交通运输行业投资前景,2024-2030年中国港口交通运输企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。