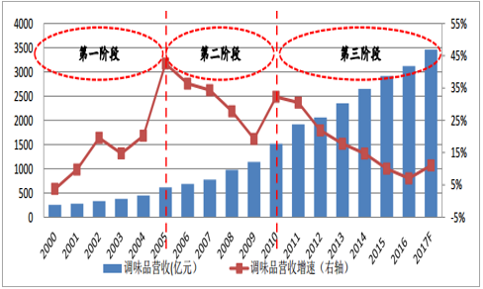

调味品行业经历计划管制期和洗牌出清期后, 自2000年步入增长通道。 2000年后,行业伴随着外资收购逐步进入我国调味品市场以及居民消费需求的显著变化(阶段1:2000-2005年,收入CAGR16%)、餐饮业崛起和强劲消费需求带动(阶段2: 2006-2010年,收入CAGR17%)、三公消费管控和需求不振(阶段3: 2011-2016年,增速降至个位数),虽然增速时有变化,但行业总体持续高景气,成长属性突出。

2000 年以来调味品行业营收及增速变化(单位:亿元, %)

数据来源:公开资料整理

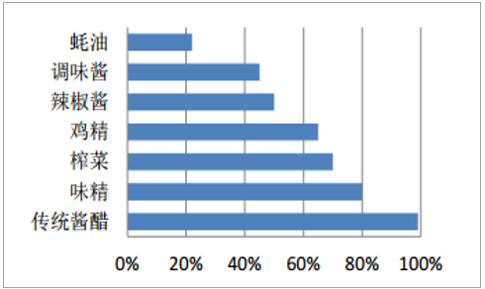

调味品渠道中, 餐饮渠道占比45%, 比重最大, 其次是家庭消费和食品加工渠道。当前,伴随着受三公消费管控影响最大的高档餐饮结构性调整到位、餐饮数据回暖,新消费趋势下产品结构升级、新品类拓展带动家庭消费需求回升,方便食品快速扩容提振食品加工渠道、成为调味品消费的补充,调味品行业的下游渠道均有明显的成长空间。同时,伴随成本上涨背景下的龙头引领行业涨价,城镇化趋势下三线及以下城市消费增长、持续释放空间,调味品行业有望再度迎来量价齐升的高速发展阶段。结合调味品协会相关数据,预计2017年行业规模有望达到3461亿元,增速重新回归两位数,景气度再次步入加速阶段。

目前调味品消费渠道的占比情况

数据来源:公开资料整理

餐饮行业营业额及增速

数据来源:公开资料整理

值得注意的是,在消费升级背景下产品高端化和多样化,以及品牌企业在三四线城市市场份额的持续提升,已经成为行业和核心企业发展的主要驱动力。未来伴随着小品类和新品类的不断渗透,以及下线城市的消费持续增长,行业和核心企业的发展有望进一步提速。

目前调味品子品类的渗透率情况

数据来源:公开资料整理

调味品下线城市人口众多,消费增长潜力巨大

数据来源:公开资料整理

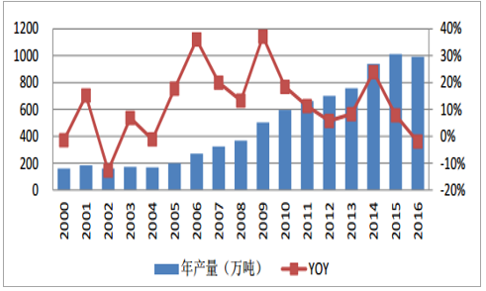

2000年以来,传统酱醋作为调味品行业中占比最大的子品类,年产量不断提高,销售收入快速增长。 2004-2014年期间,酱醋经历发展的“黄金十年”, 爆发式增长。在此期间, 酱油年产量CAGR达到18.71%, 传统酱醋品类合计营收CAGR更是高达22.97%。

2000 年以来我国酱油年产量及增速

数据来源:公开资料整理

如此高的增长,主要得益于消费普及背景下的市场扩容红利,量增的贡献率更高。特别是在“老抽变生抽”的产品替代以及餐饮业快速崛起过程中, 传统酱醋的使用量大为提升, 增加了市场需求和销量,催生了全国性的品牌和龙头公司,引领行业整体快速扩张。

生抽的人均消耗量大约为老抽的六倍

数据来源:公开资料整理

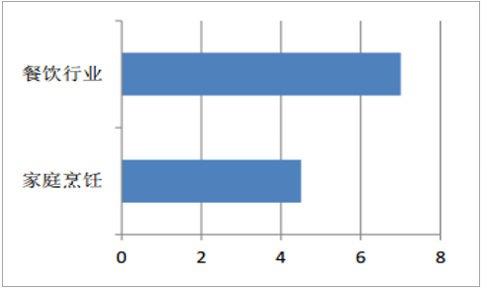

餐饮业和家庭烹饪中酱油的使用量对比(g/kg)

数据来源:公开资料整理

伴随居民收入提高、品质诉求提升,消费升级快速扩散到调味品等基础消费品中。愿意为健康、 安全调味品支付更多的消费者超过40%。目前高价酱油(≥8元/500ml)的销售额占比已经达到23%,同比增速高达47%,领先于酱油总体的19%;渗透率也明显提升, 未来空间巨大。从需求和销售角度分析,目前国内普通特级及一级酱油的主流价格带在5-8元,零添加酱油在8-25元,有机酱油在30-50元。按价格分, 12元以上超高端酱油未来至少有4倍以上增长空间, 8-12元高端酱油是产品升级的主要方向, 5-8元产品保持15%增长,3-5元产品保持大概10%左右增长,而3元以下产品的消费量目前有所下降。从生产工艺的角度分析,传统酱醋高端化仍然具有改善的空间。以国产酱油为例,目前品牌产品基本上均采用高盐稀态发酵的酿造酱油, 未来的改善方向在于原料选择和添加剂。以小麦和大豆为原料虽然增加生产成本,但营养价值得以提升;而有机和无添加类型的高端产品是酱油升级的重要方向。

我国酱油产品的结构升级过程

时间 | 酱油品种 | 发展历史 | 代表产品 |

90 年代以前 | 其他酱油 | 我国酱油以各地本土酱油为主 | 散装酱油 |

90 年代 | 黄豆酱油 | 淘大黄豆酱油进入内地,代替其他酱油品牌 | 淘大黄豆酱油 |

90 年代后期 | 老抽 | 老抽进入内地市场,成为黄豆酱油的升级产品,迎来高速发展 | 海天红烧酱油 |

2000 年后 | 生抽 | 跟随老抽进入中部、东部和华北地区,鲜调属性广受欢迎 | 海天金标生抽 |

2010 年后 | 功能化酱油等 | 红烧酱油、儿童酱油、鲜味酱油等逐渐向内地渗透 | 味事达、味极鲜等 |

数据来源:公开资料整理

结合需求和供给两端的变化来看,传统酱醋在消费升级和新消费趋势下,高端化成为未来持续增长的新动力。具体到产品,高端化涵盖了产品线升级、高端产品占比提升;工艺提升、附加值提高;包装升级等方面。

调味品上市公司产品结构升级的主要措施

上市公司 | 产品结构升级的主要措施 |

海天味业 | 大力推中高端产品、提升高端产品占比 |

恒顺醋业 | 不断升级产品包装和酿造工艺 |

中炬高新 | 新建阳西生产基地,升级产能提升生产效率 |

千禾味业 | 主打有机零添加,发力高端产品 |

数据来源:公开资料整理

消费升级过程中,伴随生产成本上涨,传统酱醋企业包括上市公司,都纷纷寻求产品高端化, 同时希冀于通过提升综合产品价格,达到转移生产成本压力的目的。从2016Q4开始,恰逢调味品行业进入了新一轮成本上涨通道,在龙头公司带动下,行业中大部分的品牌产品都进行了直接提价,出厂价和零售价发生行业性普涨。普涨背景下,品牌产品的销量稳定增长,价格则大幅提升,对销售额和利润的贡献较大。因此,传统酱醋高端化最终反映为量价的增长,对增长的贡献率逐步提升。

2015 年以来上游原材料及耗材价格的变化(元/吨)

数据来源:公开资料整理

主要调味品上市公司的提价举措

时间 | 企业 | 提价事件 |

2016.04 | 恒顺醋业 | 对非醋类产品换包装后直接提价 |

2016.06 | 恒顺醋业 | 对 5 亿主力醋类产品直接提价,幅度约 9% |

2016.12 | 海天味业 | 对 90%左右产品直接提价,幅度约 5%~6% |

2017.02 | 涪陵榨菜 | 对 80g 和 88g 榨菜产品的到岸价格直接提价,幅度约 15%~20% |

2017.03 | 中炬高新 | 对美味鲜及厨邦产品整体提价,幅度约 5%~6% |

2017.04 | 千禾味业 | 对部分产品直接提价,幅度约 8%~10% |

数据来源:公开资料整理

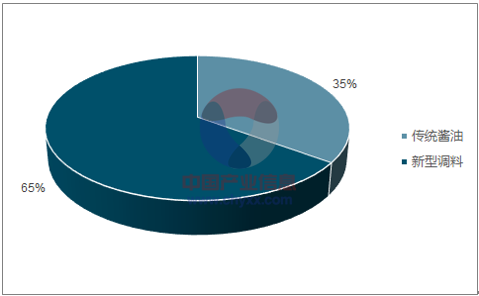

目前,传统酱醋在调味品收入中占比35%左右,相对比较稳定,而新型调料和其他小品类的收入占比有所提升,未来有望加速。和传统酱醋相比,新型调料特别是料酒、耗油等的发展比较滞后,但成长速度快、潜在空间大,近几年呈现异军突起之势。结合各品类的产销量及收入占比情况判断,新型调料均价更高,盈利空间更大。

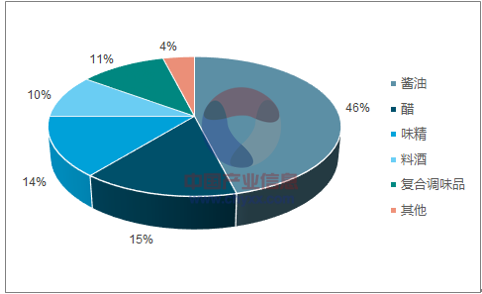

2015 年调味品各子品类产量占比

数据来源:公开资料整理

2016 年传统酱醋和新型调料营收占比

数据来源:公开资料整理

根据品质、功能、用途创新等新的消费诉求,调味品不断延伸出新的细分品类。

调味品细分品类及部分新品项细分

子品类 | 细分品类 | 新品项细分 |

酱油 | 老抽、生抽、鲜味、功能酱油、保健酱油 | 功能酱油:蒸鱼酱油、日式酱油、 面条鲜/米粉鲜、海鲜酱油、凉拌酱油 辣椒酱油、儿童酱油、饺子酱油、餐桌酱油、鲜贝露/甘露酱油、大豆酱油/黑豆酱油、鲜味汁、白酱油/无色酱油/淡色酱油、调味汁/调味液;保健酱油:铁酱油、低盐酱油/薄盐酱油、有机酱油、三不加 |

醋 | 陈醋、香醋、白醋、酿造食醋和配制食醋 | 蛋醋、泡醋、老陈醋、年份醋、饺子醋、凉拌醋、水果醋、保健醋、美容醋、醋胶囊等 |

鸡精鸡粉 | 鸡精、鸡粉 | 葱香型鸡精、肉香型鸡精、浓香型鸡精;火锅鸡精、煲汤鸡精、饺子鸡精;原生态鸡精、无添加鸡精 |

蚝油 | 传统蚝油、鲜味蚝油 | 旧庄蚝油、上等蚝油;加鲜蚝油;火锅蚝油、拌面蚝油、牛肉蚝油 |

其他小品类 | 腐乳品类、酱腌菜品类、调味酱品类、泡菜料类、乳酸菌产品、酱卤调料类、泡椒品类、料酒品类 | |

数据来源:公开资料整理

除了强调功能以及用途创新,细分品类拓展的另外两个主要方向是无添加和复合调味料。 消费者对无添加的需求量在增长,但相关产品的拓展和销售还没有进入爆发阶段,未来仍有较大成长空间。 复合调味料,如小龙虾调料、方便火锅、定制产品等的需求量和消费量也明显增加。复合调味料的占比可高达八成以上。目前, 国内复合调味料的占比仅仅三成左右,拓展空间还很大。

伴随细分品类的拓展和快速发展,调味品成长模式有望从大单品慢慢转向平台化,进而延伸出渠道优势、规模化优势,以及与之相对的利润快速增长。一方面,未来行业将会更加注重产品组合的开发,像料酒、耗油等小品类的成长速度、 空间都特别值得关注和投入;另一方面,大企业将更加注重产品系列的开发,比如,低端产品满足普通餐饮采购,高端产品满足高档餐饮需求和家庭消费个性化、健康化需求。

上市公司布局小品类、新品类

上市公司 | 拓展形式 | 品类拓展项目 |

海天味业 | 内生 | 料酒: 2014 年开始重点推中档产品, 2015 年推新品 |

海天味业 | 外延 | 腐乳:广东广中皇 |

恒顺醋业 | 内生 | 料酒:扩产 10 万吨料酒项目 |

中炬高新 | 内生 | 料酒、米醋:阳西生产基地非酱油产能陆续投产 |

千禾味业 | 内生 | 食醋、料酒: IPO 食醋生产线;拟建 5 万吨料酒生产线 |

数据来源:公开资料整理

通过前面的定性分析得出,新型调料的盈利能力更强,但目前基数小、弹性大,成为市场的聚焦点。在平台化成长阶段,资本优势将会充分突显,特别是上市公司,利用融资优势、规模化优势、品牌效应等,可以快速地发展小品类、新品类,再凭借协同优势增加收入和利润,提高市场份额。

行业新一轮涨价既有消费升级的拉力,亦即生产过程中产品的附加值不断提高、综合产品价格呈现上移趋势,但同时也有生产成本上升所形成的推力。龙头企业具备更好的定价权或者价格引导力,在提价过程中具有先发主动性,提价后销量所受影响也不太明显;但小企业特别是一些地方型调味品厂家,只能被动跟随,即便提价维持毛利空间,但销量会受到明显制约,想要稳量或保住市场份额,只能加大费用投放。因此原材料价格上涨对行业内所有公司都造成了成本端压力,但是优势企业更能凭借强大的上游议价能力和下游定价能力收获剪刀差,实现毛利率、净利率的逆势提升。伴随盈利能力和竞争力的提升,市场份额向龙头集中,慢慢呈现强者恒强的发展趋势。

从2017年前三季度的业绩表现来看,全国品牌和区域优势品牌,特别是上市公司的营收呈现出明显的加速增长趋势,净利润也继续保持高速增长。营收层面上,海天味业(+21%)、中炬高新(+18.8%)、涪陵榨菜(+32%)、千禾味业(+25.6%)表现突出,恒顺醋业(+5.6%)维持较好增长;利润层面上,海天味业(+24.5%)、涪陵榨菜(+54%)、千禾味业(+45.1%)在去年高增长基础上再提速,中炬高新(+40.3%)延续高速增长,而恒顺醋业(+24.5%)受益于提价带动,利润增速表现明显优于营收增速。

上市公司前三季度营收、净利润增长情况

- | 营收 | 净利润 | ||||||

- | 2017 1-9 月 | YOY | 2016 1-9 月 | YOY | 2017 1-9 月 | YOY | 2016 1-9 月 | YOY |

海天味业 | 108.46 | 21.00% | 89.6 | 10.30% | 25.38 | 24.50% | 20.39 | 10.80% |

中炬高新 | 27.29 | 18.80% | 22.96 | 13.20% | 3.99 | 40.30% | 2.85 | 52.70% |

梅花生物 | 79.4 | 0.20% | 79.28 | -10.10% | 7.11 | 4.70% | 6.79 | 69.70% |

涪陵榨菜 | 12.27 | 32.00% | 9.29 | 25.30% | 3.04 | 54.00% | 1.97 | 38.40% |

恒顺醋业 | 11.15 | 5.60% | 10.56 | 10.20% | 1.45 | 24.50% | 1.16 | -45.20% |

加加食品 | 13.59 | 1.50% | 13.39 | 5.10% | 1.29 | 0.70% | 1.28 | 10.10% |

千禾味业 | 6.9 | 25.60% | 5.49 | 19.70% | 1.05 | 45.10% | 0.72 | 41.30% |

安记食品 | 1.82 | -2.70% | 1.87 | -2.10% | 0.26 | -11.50% | 0.3 | -20.00% |

爱普股份 | 17.64 | 1.10% | 17.45 | 24.00% | 1.42 | -10.40% | 1.58 | 5.30% |

佳隆股份 | 2.1 | -2.70% | 2.16 | -16.40% | 0.22 | -27.20% | 0.3 | -24.20% |

莲花健康 | 13.83 | 6.30% | 13.01 | 0.60% | -1.27 | -88.00% | -0.67 | 86.90% |

数据来源:公开资料整理

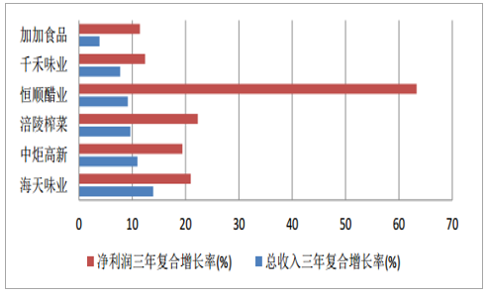

盘点重要调味品上市公司近三年业绩表现,可以看到优质上市公司的收入复合增长率基本上都在两位数附近,其中,龙头企业海天味业更是一马当先,增速达到了14%左右;这些公司的净利润复合增长率更是领先于收入复合增长率,其中, 恒顺醋业、涪陵榨菜和海天味业的净利润复合增长率超过了20%。

重要调味品上市公司近三年的收入、净利润复合增长率

数据来源:公开资料整理

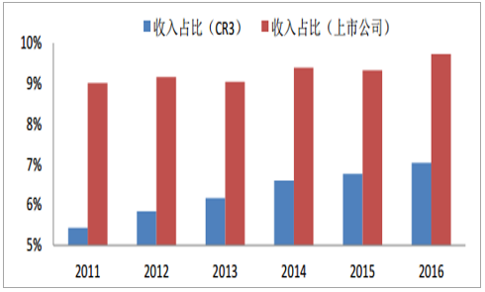

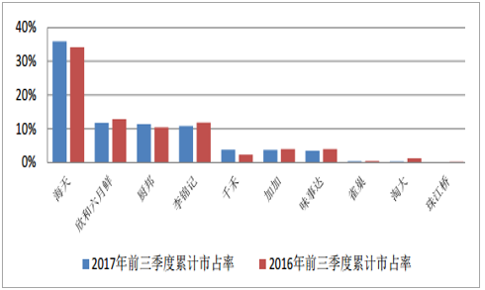

按照“行业CR3”和“上市公司总体”两个主体分别统计,可以看到2011-2016年期间,上市公司总体的市场份额缓慢提升,逐渐从9%提升至9.7%左右。 而行业CR3收入占比的提升速度显然更快, 2011年时,前三大公司占比仅5.4%左右,截至2016年底,占比已提升至7%左右。全国品牌和区域优势品牌增长更快,使得调味品行业的市场份额逐渐向龙头集中,行业集中度加速提升。

调味品行业CR3收入占比和上市公司收入占比情况

数据来源:公开资料整理

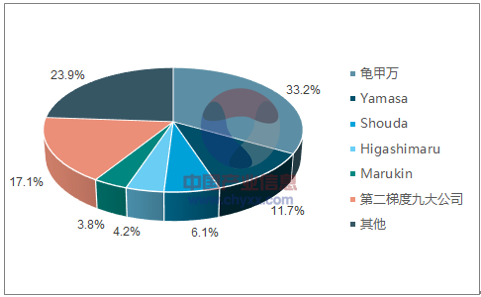

仍旧以酱油为例,通过对比可以看到,我国酱油行业CR5远低于日本酱油行业CR5。2015年时我国酱油CR5约27%,而日本酱油CR5早就超过50%,去年达到59%接近六成。

2015年我国酱油行业CR5=27%

数据来源:公开资料整理

2016年日本酱油行业CR5=59%

数据来源:公开资料整理

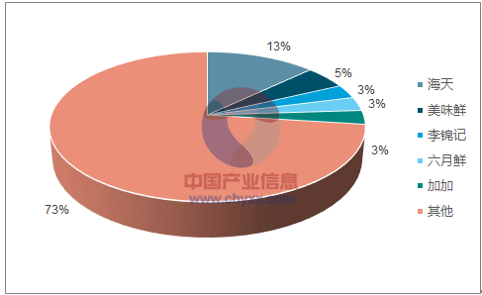

即便已经成熟的酱油品牌,2017年以来的销售情况仍存在差异。符合消费升级趋势的中高端品牌、具备渠道优势和市场基础的品牌产品表现更佳。

海天、厨邦、千禾酱油的市占率同比明显提升

数据来源:公开资料整理

量价表现差异背后同样隐含一个核心逻辑:市场份额逐渐向优势品牌和企业集中。品牌企业量价齐升,增速明显高于行业整体。因此, 在需求回暖、消费升级、平台化发展,景气度重新步入加速阶段的背景下,行业的格局变化将孕育出更加具有确定性的投资机会——“强者恒强”。截至目前,我国酱油行业的龙头海天味业的市场份额已提升至17%, 伴随渠道下沉以及高鲜酱油进一步普及, 海天将具备更强的品牌优势、渠道优势和市场基础,市场份额也会继续提升。而在海天的龙头地位日益强化的背景下,中炬高新等第二梯队的强势品牌必将迅速崛起。

相关报告:智研咨询发布的《2018-2024年中国调味品行业竞争现状及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国调味品行业市场深度分析及未来趋势预测报告

《2024-2030年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年我国调味品行业市场盈利预测与投资潜力,2024-2030年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国调味品行业产业链情况分析:调味品企业销售收入持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国调味品行业发展现状、发展历程、产业链全景、企业战略及发展趋势分析[图]](http://img.chyxx.com/images/2022/1117/98d1bcdf38c58807a34128358e600df230cca2a0.jpg?x-oss-process=style/w320)