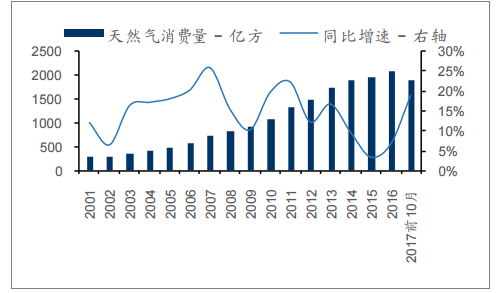

根据我国《能源发展十三五规划》及《天然气发展十三 五规划》等指引,我国拟将天然气树立为新一代主体能源,要求 2020 年天然 气消费量占一次能源消费比例需要从 2016 年的 6.3%提升至 8-10%,我们测算 对应 2016-2020 年间全国天然气消费量 CAGR 达到 15%。2017 年前 10 月, 我国天然气实际消费量增速达 18.7%,大超此前预期。预计明后年消费量增速 仍将在 15%左右。

我国天然气消费量及同比增速

数据来源:公开资料整理

我国天然气消费量增速逐月攀升

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国天然气行业市场深度分析及投资前景预测报告》

除了整体增速目标之外,“十三五”期间相关规划也对天然气行业从供应输送、城 镇燃气消费、交通用气消费、燃气发电、工业燃料、储气调峰等方面进行了一 系列规划指引。其中,天然气消费量的主要增量将来自燃气发电、工业燃料用 天然气,以及交通用天然气等。仅此三项在“十三五”期间的规划用气增量即可达 到约 1500 亿方/年。在“十三五”的用气量增量中,我们预计居民用气贡献约 300 亿方,工商业用气 贡献约 600 亿方,天然气发电贡献约 400 亿方,交通用气贡献约 200 亿方。

“十三五”天然气用气量增量结构拆分

数据来源:公开资料整理

煤改气带来的需求快速释放,导致天然气市场出现了更甚于往年的供需缺口。 随着京津冀及周边地区各城市“气代煤”政策规划陆续推出,预计 2017 年“2+26” 个城市新增农村煤改气用户约 276万户。按每户每年平均用气量 1300 立方米 推算,2017 年新增民用天然气用气量约达 36 亿立方米,约占 2015 年京津冀 用气量的不到 10%。此外,今年预计京津冀工业端改造燃煤锅炉约 2万蒸吨, 对应用气量增长约 60 亿方。煤改气带来的需求提升对当地供需形势提出了新的 挑战。

2+26 城市居民煤改气新增居民用气量预估

地区 | 2017年煤改气用户数-万户 | 2017年新增居民天然气用气量-亿方 |

北京市 | 6 | 0.78 |

天津市 | 12 | 1.56 |

石家庄 | 43 | 5.59 |

廊坊 | 63 | 8.19 |

保定 | 30 | 3.9 |

太原 | 12 | 1.56 |

其余22市 | 5 | 0.65 |

合计 | 276 | 35.88 |

数据来源:公开资料整理

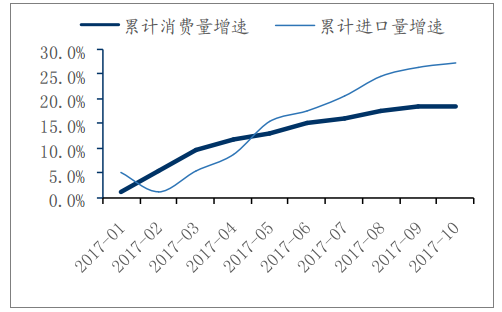

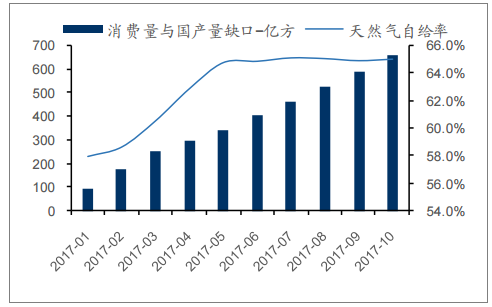

随着 2017 年全国用气需求因煤改气普遍提升,我国国产供给量与需求量之间 的缺口呈现逐年扩大的趋势。今年以来我国天然气自给率逐步稳定在 65%左右, 对外依存度较去年的 32%提升了 3 pct,消费量与国产率的缺口则逐月扩大。受 此影响,我国不断扩大进口量以满足用气需求,进口量累计同比增速自 5 月以 后即反超消费量增速,且两者增速差距逐月扩大。

我国天然气进口量增速大幅反超消费量增速

数据来源:公开资料整理

我国天然气消费量与国产率缺口逐月扩大

数据来源:公开资料整理

就气源供给而言,我国当前对外依存度约 32%,其中约一半是从中亚和缅甸进 口的管道气,另一半是东部沿海 LNG 接收站接收的海气。剩余 68%的国产气 源中,超过 55%是大型油气田的常规气,剩余 10%出头是国产海上气、页岩气、 煤层气、煤制气等非常规气。2016-2020 年间我国用气量需求预计大增 1500 亿方以上,其中供给端主要的增量来自进口 LNG(沿海多个接收站新建投运, 提升近 1000 亿方/年进口能力)、进口管道气(中俄东线 380 亿方/年最快 2018 年底通气)、煤层气(国家规划提升 50 亿方/年以上)、页岩气、国产常规气等。

2016 年我国气源结构拆分

气源 | 气量-亿方 |

国产常规气 | 1300 |

页岩气 | 79 |

煤层气 | 42 |

煤制气 | 16 |

国产海上气 | 70 |

进口管道气 | 390 |

进口LNG | 347 |

合计 | 2058 |

数据来源:公开资料整理

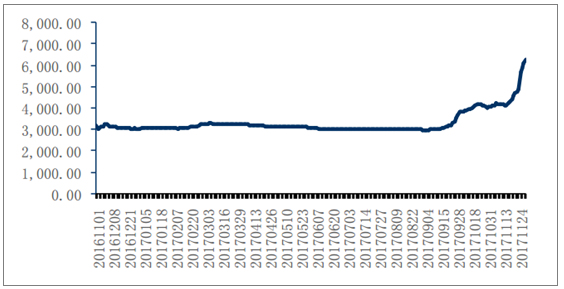

在华北地区,陕京四线(250 亿方/年)管线通气晚于预期约 3-4 周,中石化天 津 LNG 接收站(300万吨/年)因海底管道施工迟滞,预计投产时间大幅度晚 于预期,导致气源供给不达预期。受此影响,上游央企于 9 月即开始采取限气手段以保证加注储气库。供需两端的挤压带来了 2017 年末罕见的涨价潮。

中国 LNG出厂价格全国指数(元/吨)

数据来源:公开资料整理

2017年12 月 5 日全国 LNG出厂价格

气源 | 类型 | 价格-元/吨 | 折合元/方 |

黑龙江双鸭山 | 内陆 | 9000 | 6.43 |

长春华润 | 内陆 | 8600 | 6.14 |

辽宁营口 | 内陆 | 5800 | 4.14 |

新疆平均 | 内陆 | 5275 | 3.77 |

宁夏深燃众源 | 内陆 | 7500 | 5.35 |

内蒙星星 | 内陆 | 7350 | 5.25 |

山西易高 | 内陆煤层气 | 8000 | 5.71 |

山西天煜 | 内陆煤层气 | 8100 | 5.79 |

陕西众源绿能 | 内陆 | 7500 | 5.36 |

河北安丰 | 内陆 | 8300 | 5.93 |

河南焦作三峡 | 内陆 | 7700 | 5.50 |

山东枣庄薛能 | 内陆 | 8100 | 5.79 |

江苏徐州东兴 | 内陆 | 8100 | 5.79 |

四川达州汇鑫 | 内陆 | 6700 | 4.79 |

大连接收站 | 海气 | 5050 | 3.61 |

曹妃甸接收站 | 海气 | 5130 | 3.66 |

天津港接收站 | 海气 | 5170 | 3.57 |

如东海气 | 海气 | 7000 | 5.00 |

广汇启东 | 海气 | 7060 | 5.04 |

宁波海气 | 海气 | 5100 | 3.52 |

福建莆田 | 海气 | 4500 | 3.10 |

深圳大鹏 | 海气 | 4750 | 3.39 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询