一、基础建设投资概况

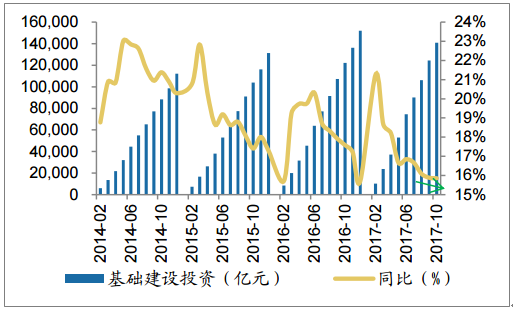

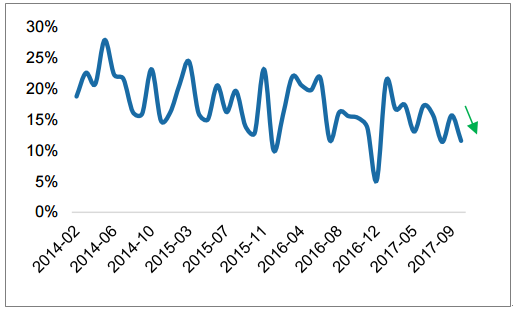

基建投资2017年6月小幅抬升后持续下降,10月基建投资累计14.08万亿,同比增 长15.85%,较9月下降0.03个百分点,下降速度有所放缓。单月来看,10月单月增速 为11.59%,较9月的15.72%下降4.13个百分点,下降较多,今年以来基建单月增速整 体呈波动下降趋势。

2017年10月基础建设投资累计增速下降

数据来源:公开资料整理

2017年基础建设投资单月增速波动下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国建筑市场运行态势及投资战略研究报告》

二、建筑行业发展概况

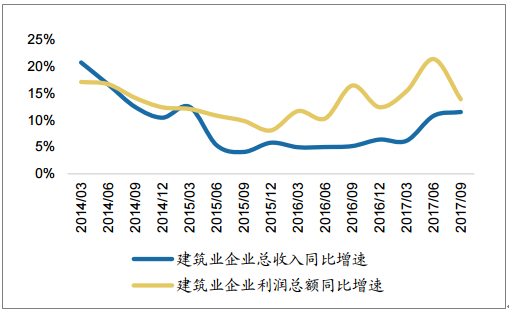

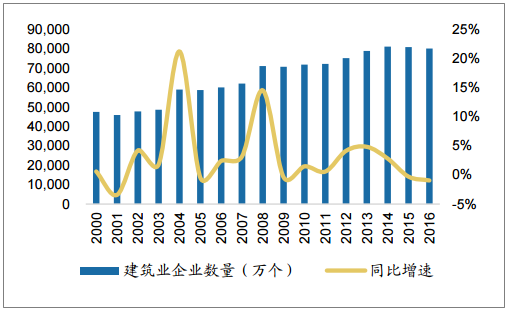

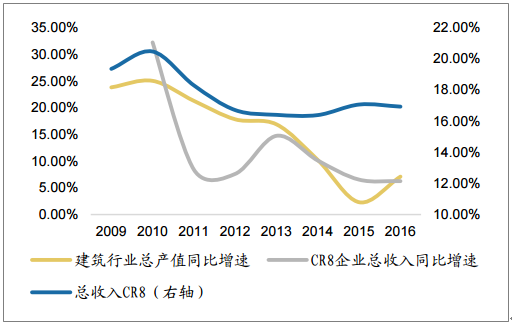

2015年固定资产投资增速降幅较大,行业景气度下降,收入、利润增速均呈下 降趋势。建筑企业数量也出现自2009年以来的首次下降,减少了230家企业(此处指 具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业)。2016 年投资增速降幅收窄,行业景气度回升,建筑企业数量也呈上升趋势。

15年行业收入、利润增速均呈下降趋势

数据来源:公开资料整理

15年建筑企业数量出现自09年以来首次下降

数据来源:公开资料整理

在建筑行业, 年利润超过10亿元的企业可称为行业强者。在2015年行业企业数量整体下降的情况 下,这类企业的数量反而由2014年的22家上升至2015年的32家,增长了10家,其中 国有企业增加11家,民企下降1家,可见在行业低迷时强者恒强趋势明显,尤其国企 更胜一筹。2016年行业回暖,年利润超过10亿元的企业共计34家,比2015年增加2 家,国企、民企各增加一家。

年利润超过10亿的建筑企业总量和国企数量均呈增长趋势

数据来源:公开资料整理

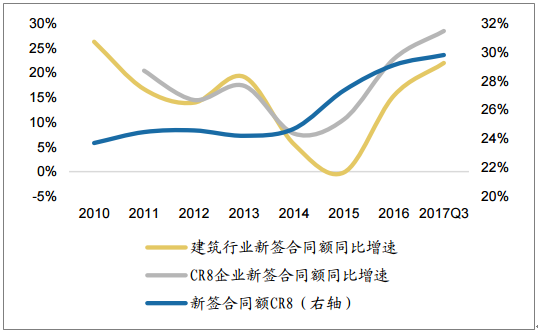

其实我国建筑行业集中度一直不高,处于过度竞争状态。CR8(收入角度)产业 集中度在2010年增长至20.46%峰值后,从2011年开始逐年回落,2015年由于行业低 迷集中度提升明显,CR8小幅抬升。从新签订单角度看尤为明显,2015年以来CR8(订 单角度)持续提升,在2017年三季度达到峰值29.81%,可见集中度持续提升。

收入CR8呈波动中增长的趋势

数据来源:公开资料整理

新签合同额CR8自14年以来明显提升

数据来源:公开资料整理

2016年一季度起,随着固定资产投资增速下降幅度收窄,建筑行业回暖,整体 新签订单增速回升。2017年前三季度,全行业新签合同额为16.68万亿元,同比增长 22%,比去年同期增速提高了5.30个百分点。

建筑业新签合同额累计同比自2015年三季度以来回升

数据来源:公开资料整理

三、PPP项目的逐步落地推动园林建设的发展

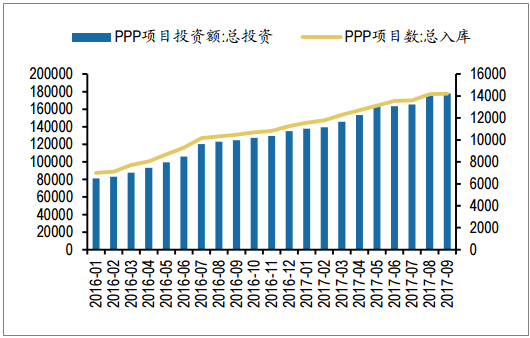

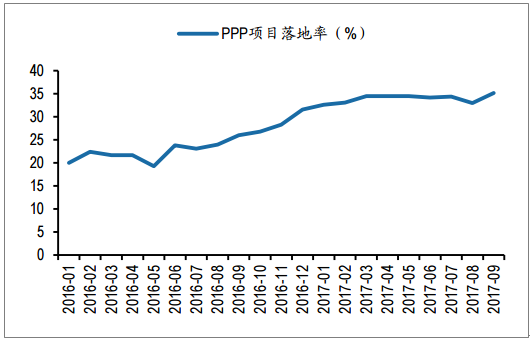

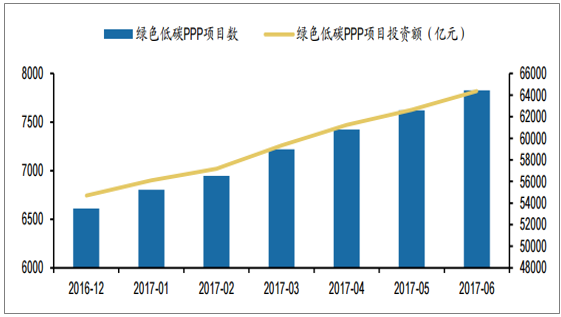

截至17年9月,全国总入库PPP项目达14220个,总投资约17.8万亿元,其中已落地项目5005个,投资额约3.5万亿元。自2016年1月起,PPP项目投资总额和项目 总入库数快速增长,PPP项目落地率不断攀升,9月底达到35%。其中,截至17年6 月,绿色低碳类PPP项目有7826个,投资额为6.44万亿元,分别占同期PPP总项目 数和总投资额的39%和58%。

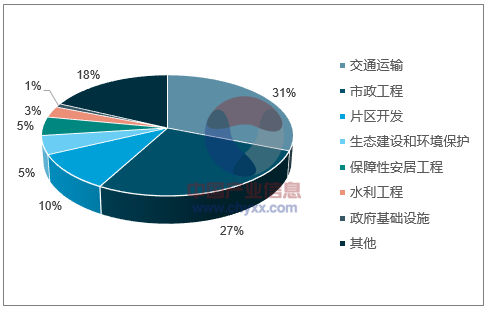

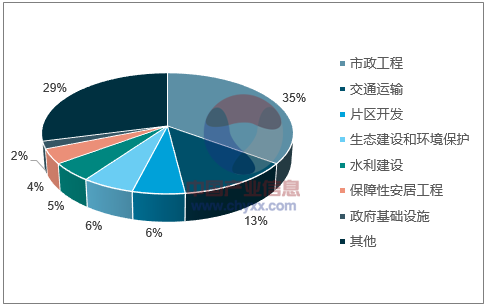

从PPP项目投资额来看,园林建设相关行业占比较大,其中市政工程项目占比 27%,生态建设和环境保护项目占比5%,合计占比约32%。从PPP项目数来看,市 政工程项目占比35%,生态建设和环境保护项目占比6%,合计占比约41%。

PPP项目总投资额及总入库情况

数据来源:公开资料整理

PPP项目落地率(%)

数据来源:公开资料整理

绿色低碳类项目统计

数据来源:公开资料整理

各板块PPP项目投资额占比情况

数据来源:公开资料整理

各板块PPP项目数占比情况

数据来源:公开资料整理

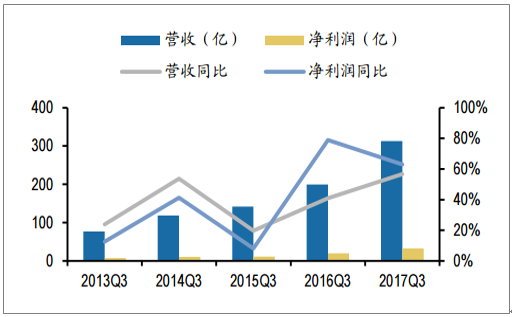

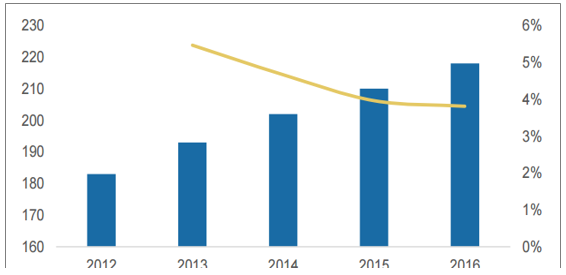

2017年前3季度,园林工程板块营收312.7亿元,同比增长56.7%,增速较16年 同期增加15.8个百分点; 净利润达到32.5亿元,同比增长63.0%,增速较上年下滑 15.9个百分点,但仍维持高增速。受益于城市绿道、森林公园等生态城市建设,自 2013年起,园林工程板块营收与净利润持续增长。

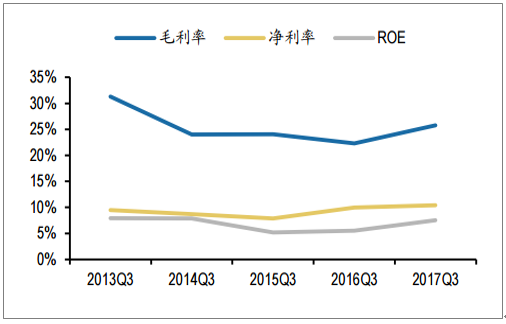

2017年前3季度,园林工程板块毛利率为25.8%,较16年增长3.5个百分点;净 利率为10.4%,较上年同期增长0.4个百分点;ROE为7.5%,较上年增加2.0个百分 点。自2015年国家大力推进PPP项目以来,园林板块毛利率、净利率、ROE总体呈 现稳步上升趋势,盈利能力持续改善。

园林工程板块历年营收与净利润情况

数据来源:公开资料整理

园林工程板块历年盈利能力情况

数据来源:公开资料整理

四、装饰行业逐渐走出低谷

2016年,建筑装饰行业完成工程总产值3.66万亿元,同比增长7.5%。其中,公 共建筑装修(包括幕墙)全年完成工程总产值1.88万亿元,同比增长8%;家庭装修 装(包括精装修)完成总产值1.78万亿元,同比增长7.2%。

建筑装修装饰行业总产值(万亿)

数据来源:公开资料整理

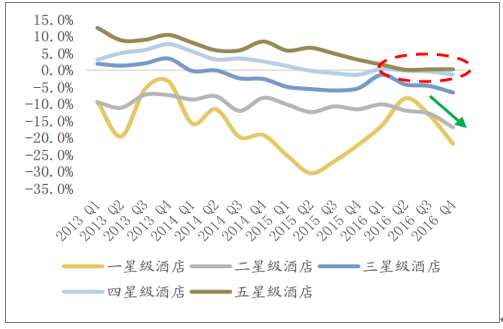

传统公装市场整体增速仍较低迷,但高端装饰项目好于行业增速。酒店方面,今年上半年星级酒店的增速较去年同期没有发生明显变化(都是 -4.8%)。从2016年数量来看,四星以及五星酒店数量增速明显好于三星以下。

我国星级酒店数量(个)以及增速

数据来源:公开资料整理

四、五星级酒店数量增速好于三星以下

数据来源:公开资料整理

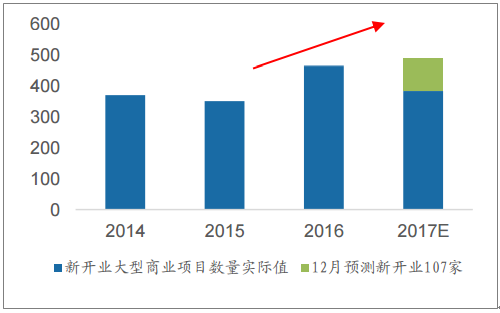

商业地产方面,今年商业营业用房投资增速持续下降,但大型商业项目(购物 中心、商业街区,商业面积≥3万㎡)的新开业数据增长良好。

房地产开发投资完成额:商业营业用房

数据来源:公开资料整理

大型商业项目新开业数量

数据来源:公开资料整理

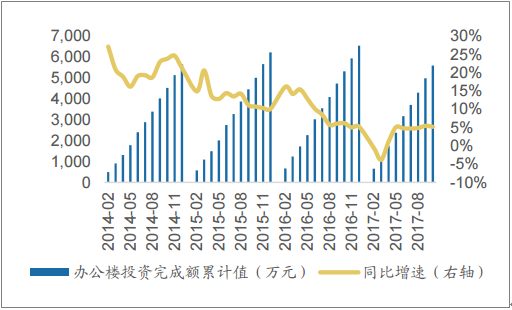

办公楼方面,今年前10月办公楼投资完成额增速为5.18%,较去年基本持平; 但前10月的新开工面积下滑9.09%。

房地产开发投资完成额:办公楼

数据来源:公开资料整理

办公楼新开工面积

数据来源:公开资料整理

此外,机场、车站等轨交项目增长情况良好。2012年至今,我国机场数量稳步 上升,年平均新增数量在8-10个的范围内,增速较为稳定。

民航机场数量(个)

数据来源:公开资料整理

长租公寓给装饰行业注入新活力。近年来,国家加大力度调控房价,党的十九大进一步提出“坚持房子是用来住 的、不是用来炒的定位”。为了解决“让全体人民住有所居”,大力发展租赁住房 是一项重要举措。中央相继出台长租公寓政策,地方政府也积极响应中央精神,陆 续颁布相关政策。截至2017年10月30日,全国已有超过12个省份50个以上城市发布 了住房租赁政策。各地政策主要在增加租赁住房土地供给与房源供给、培育住房租 赁市场主体、鼓励住房消费、加强租赁住房市场监管四个方面给出相应措施。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国建筑行业竞争战略分析及市场需求预测报告

《2025-2031年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2025-2031年中国建筑业发展前景及趋势,2025-2031年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询