当前时点,随着下游卷烟销量回暖和卷烟库存降至合理水平,预计烟标需求将触底回升;与此同时, 根据“十三五”烟草利税的目标, 高档烟占比提升或成为长期趋势,进而拉动对高端烟标的需求,具备较强研发能力与深厚工艺的烟标龙头成为最大的受益者。

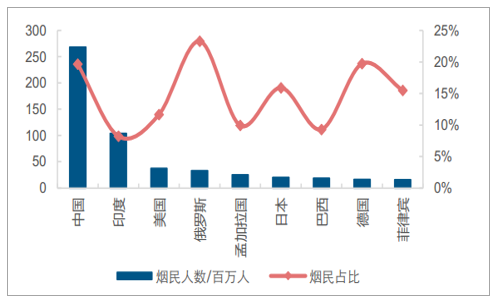

中国是全球最大的烟草生产和消费国,有近 3 亿烟民。 2003 年中国政府签署了世界卫生组织《烟草控制框架公约》,并于 2006 年正式生效。 据中国疾控中心发布的评估报告,在履约的前五年间, 中国控烟效果微弱,吸烟率居高不下。随着新一届政府对控烟工作重视程度的提升, 2015 年成为中国控烟履约出台政策举措最多、措施最严厉、 市场变化最显著的一年,烟草销量开始出现下滑。

中国烟民比例偏高,控烟形势严峻

数据来源:公开资料整理

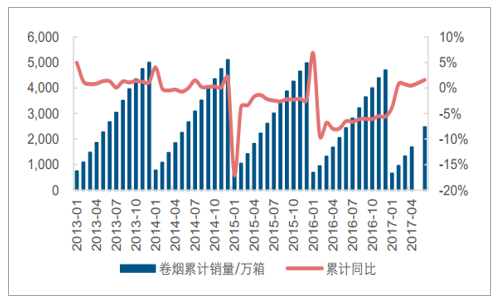

中国卷烟销量在 2016 年出现下滑

数据来源:公开资料整理

控烟政策对卷烟消费的抑制逐步减弱。 2015 年推行的控烟政策从两方面影响了卷烟消费: 1、“提税顺价”,购烟成本上涨:经国务院批准,从 2015 年 5 月 10 日起,卷烟消费税大幅提升。甲、乙类卷烟批发环节从价税税率由 5%提升至 11%,同时加征从量税0.005 元/支。在提高税率的同时,卷烟零售价格也提升近 6%; 2、 加强烟草宣传限制:修正《广告法》和《卷烟包装标识的规定》,对烟草的宣传和标志进行限制和规范。 不过,卷烟消费偏刚性需求,随着消费者对涨价接受度的提高,卷烟消费有望逐步回升至2015 年的水平(4979 万箱)。

2015 年 5 月, 商业批发税(从价税)从 5%提升至 11%,并新增了该环节的从量税

- | 烟草税调整后 | 烟草税调整前 | - | ||

- | 从价税 | 从量税 | 从价税 | 从量税 | 征收环节 |

甲类卷烟(调拨价>70元/条) | 56% | 0.003元/支 | 56% | 0.003元/支 | 生产环节 |

乙类卷烟(调拨价>70元/条) | 36% | 0.003元/支 | 36% | 0.003元/支 | 生产环节 |

商业批发 | 11% | 0.005元/支 | 5% | - | 批发环节 |

数据来源:公开资料整理

国家对烟草业宣传进行规范

- | 发布机构 | 发布时间 | 内容 |

《广告法》 | 人大 | 2015年4月 | “禁止在大众传播媒介或者公共场所、公共交通工具、户外发布烟草广告。禁止向未成年人发送任何形式的烟草广告。” |

《中华人民共和国境内卷烟包装标识的规定》 | 国家烟草专卖局、国家质检总局 | 2015年12月 | 健康警语内容增加为三组,且所占面积由过去主要可见部分不少于30%调整为“不应小于其所在面的35%”,加大警语字体、增强警语区内文字与警语区背景色差值。 |

数据来源:公开资料整理

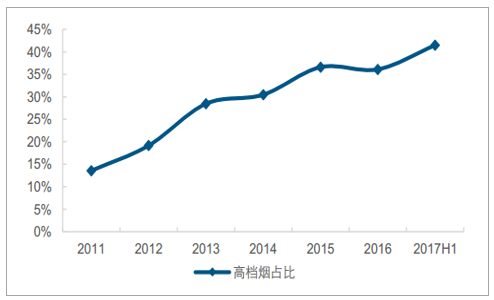

下游需求: 高档烟增长拉动卷烟需求复苏。 2017 年上半年,卷烟销量同比增长 1.58%达 2475.0 万箱,“提税顺价”以来首次实现正增长。增长主要来自于一、二类烟(即高档烟)的销量提升,其中一类卷烟销量同比增长 7.36%至 587.0 万箱,二类卷烟同比增长 16.76%至 366.6 万箱。

2017H1 卷烟需求回暖

数据来源:公开资料整理

2017H1 高档烟占比提升

数据来源:公开资料整理

高、中、低档烟品划分

- | 品种划分 | 价格区间(不含税调拨价) | 代表品牌 |

高档烟 | 一类烟 | >200元/条 | 软中华、软玉溪、硬盒中华,硬芙蓉王、黄鹤楼等 |

二类烟 | 130-200元/条 | 新版利群、红七匹狼、双喜1906等 | |

中档烟 | 三类烟 | 60-120元/条 | 双喜软硬经典、黄金叶帝豪、娇子(时代阳光)等 |

低档烟 | 四类烟 | 30-70元/条 | 软白沙、黄红梅、豪情七匹狼、一品黄山等 |

五类烟 | <30元/条 | 红恒大、红金龙(硬喜)、红旗渠(软红)等 |

数据来源:公开资料整理

下游生产: 利空出尽,下游卷烟产量反弹。 2016 年以来,烟草去库存被列入烟草工作重点, 通过严格把控产量, 烟草工商业库存从 2016 年 1 月的 683.2 万箱下降至 2017年 6 月的 469.8 万箱,为近两年的最低点,从历史上看,接近合理水平。随着库存压力消除叠加需求回暖,卷烟产量大幅反弹, 2017 年 9 月,卷烟当月产量同增 10.37%至2319.8 亿支。

2017 年 9 月, 卷烟产量增长 10.37%

数据来源:公开资料整理

2016 年以来, 烟草库存量持续下行

数据来源:公开资料整理

利税需求: 烟草是国家财政收入的重要来源。“十二五”期间,烟草行业税利占国家财政收入的 7.2%-7.5%,是纳税第一大户。 2016 年,烟草税利下滑影响国家正常财政收支,对此,在 2017 年全国烟草工作会议中,明确表明当年以增加税利作为主要任务之一,并计划实现卷烟产销 4730 万箱和税利总额 11000 亿元的目标。

2015 年卷烟行业上缴税利结构(亿)

数据来源:公开资料整理

2017H1 税利完成额同比提升

数据来源:公开资料整理

“三产”混改为烟标龙头带来整合市场的机遇。“三产” 公司是指国企所开办的非主营业务公司, 在烟标行业中,“三产” 类公司占比约为 30%-40%,对于民营烟标龙头而言是一块很大的市场。 多年来,“三产”公司由于低效的生产经营效率, 已成为烟厂的负担。 2002 年, 国资委等多部门下发政策,鼓励国有企业进行主辅分离,并加速“三产”剥离进度。 目前来看,“三产” 的剥离可能以混改作为过渡形式, 主要以引入民营产业资本为主, 对资金实力、研发实力和运营经验等方面的要求较高,与烟标龙头合作的概率更大。 从大环境上看这也契合了混改盘活存量资产的趋势。

国企“主辅分离”政策持续推进

时间 | “主辅分离、辅业改制”相关政策 |

2002年 | 中央开始在国有大型企业中推行“主辅分离、 辅业改制”改革政策 |

2005年10月 | 国资委等三部门联合发布《关于进一步规范国有大中型企业主辅分离辅业改制的通知》,对有关问题做了进一步规定 |

2007年12月 | 国家烟草专卖局要求省级以下烟草公司原则上不得进行新的多元化项目投资 |

2008年4月 | 国家烟草专卖局发文要求全面剥离与主业相关度低的企业 |

2008年10月 | 国资委出台《关于规范国有企业职工持股、投资的意见》,继续强调国有大中型企业主辅分离、辅业改制,并规定不符规定的国有企业股权退出时间期限为1年 |

2011年底 | 国家烟草专卖局内部文件要求2012年6月30号之前职工持股从三产企业中退出 |

2014年7月 | 国务院印发《关于加快发展生产性服务业促进产业结构调整升级的指导意见》,引导企业进一步打破“大而全”、“小而全”的格局,分离和外包非核心业务 |

2016年7月 | 国务院发布关于推动中央企业结构调整与重组的指导意见,鼓励退出一批不具有发展优势的非主营业务。 |

数据来源:公开资料整理

利税高增长要求下,高端烟占比提升是长期趋势,烟标龙头受益。“十三五”期间针对烟草的主要预期指标是单箱利税(工商合计)超过 3 万元, 相比于 2016 年 2.3 万元的水平,同比增幅达 30%。为完成利税目标,提升高档烟占比是较为有效的途径,截至“十三五”末,确有计划力争零售价 200 元/条以上卷烟销量比“十二五”末翻一番。 此外,根据 2017 年烟草工作会议的计划,相比于 2016 年,卷烟销量同比稳定,利税总额提升 10%,这也就意味着在烟价稳定的背景下,高利润的一二类卷烟销量占比将得到提升,同时,高端烟标的需求量也将得到提升。 烟标在卷烟成本中占比达 30%,行业未来的趋势是高品质、低成本,烟标龙头的优势凸显。

“十三五”计划截至 2020 年卷烟的单箱税利达到 3 万元

数据来源:公开资料整理

烟标成本在卷烟成本中占比达 30%

数据来源:公开资料整理

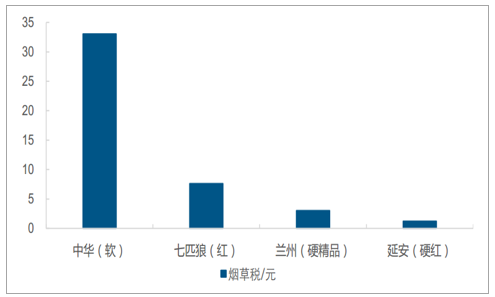

中华(一类烟)的税额是延安硬红(四类烟)的 27 倍

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国烟标行业市场分析预测及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国烟标行业市场行情监测及战略咨询研究报告

《2023-2029年中国烟标行业市场行情监测及战略咨询研究报告》共十七章,包含未来烟标行业发展预测分析,烟标行业投资机会与风险,烟标行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国烟标行业产业链情况分析:市场规模持续上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国烟标行业重点企业分析:金时科技VS永吉股份VS集友股份VS新宏泽[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国卷烟产量、烟标市场规模及烟标重点企业对比分析:东风股份vs静嘉股份[图]](http://img.chyxx.com/images/2022/0328/ca6aa2e7464c8d858218021b494428005f88cbf0.jpg?x-oss-process=style/w320)

![研判2025!中国锌溴液流电池行业技术对比、发展历程及市场规模分析:下游市场需求强劲,未来应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)