一、中国卷烟产量及烟标市场规模

烟标俗称“烟盒”,是烟草制品的商标以及具有标识性包装物总称,用于卷烟包装,是卷烟必不可少的配套产品,主要是强调其名称、图案、文字、色彩、符号、规格,使之区别于各种烟草制品并具有商标意义。

国家卫健委发布的《中国吸烟危害健康报告2020》显示,我国吸烟人群超过3亿,15岁及以上人群吸烟率为26.6%,其中男性吸烟率高达50.5%,如此庞大的吸烟群体,为烟草行业提供了广阔的发展空间。卷烟是目前最主要的烟制品,其生产销售几乎覆盖全国各地,我国也是世界上最大的卷烟生产和消费国家。2021年我国生产卷烟24182亿支,较2020年增加319亿支,卷烟产量保持稳中有升。

2016-2021年中国卷烟产量

资料来源:国家统计局,智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国烟标产业发展动态及前景战略分析报告》

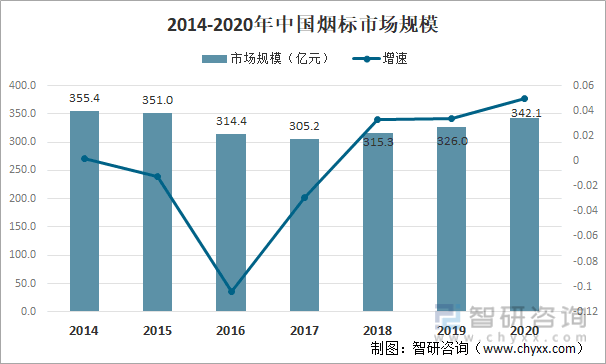

卷烟作为烟标生产链的下游产业,产量持续处于较高水平,对我国烟标行业发展起到了极大的带动作用。2020年我国烟标市场规模为342.1亿元,同比增长4.9%,随着我国卷烟产量的不断提高,烟标市场规模也将进一步扩大。

2014-2020年中国烟标市场规模

资料来源:智研咨询整理

二、重点企业对比分析:东风股份vs劲嘉股份

为深化调整卷烟产品结构,国家烟草专卖局多次调整卷烟分类标准以促进中高档卷烟产品的生产。随着“卷烟上水平战略”的实施,品牌总量不断减少,卷烟产品不断向中高端聚集,卷烟行业的进一步规范、品牌集中度的不断提高,设计服务能力强、印刷工艺水平高、防伪性强、符合节能环保理念的烟标企业的竞争优势进一步凸显。目前我国烟标行业市场占有率较高、规模较大的企业主要为东风股份和劲嘉股份,两家公司均成立于广东省,成立时间较早,主要从事包装印刷品和材料的研发生产。

公司基本信息

资料来源:企查查、公司官网,智研咨询整理

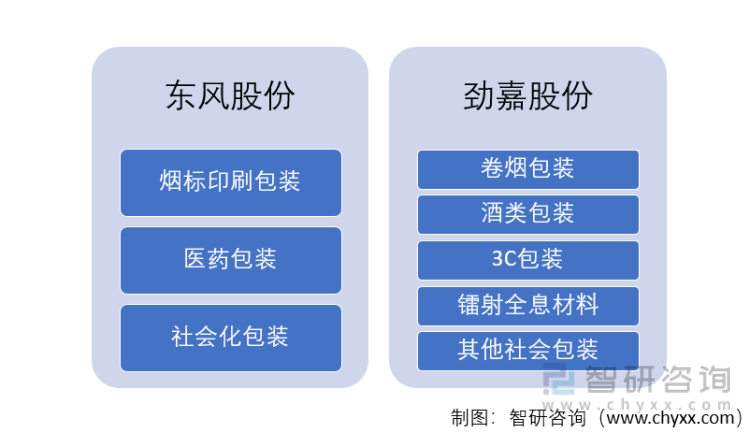

东风股份与劲嘉股份致力于大包装产业,主营业务为中高端包装印刷品和包装材料的研发生产,包装产品覆盖卷烟、酒类、医药及其他社会产品,其中均以烟标印刷为主,总的来看,两家公司主营业务差异不大。

公司主营业务

资料来源:公司官网,智研咨询整理

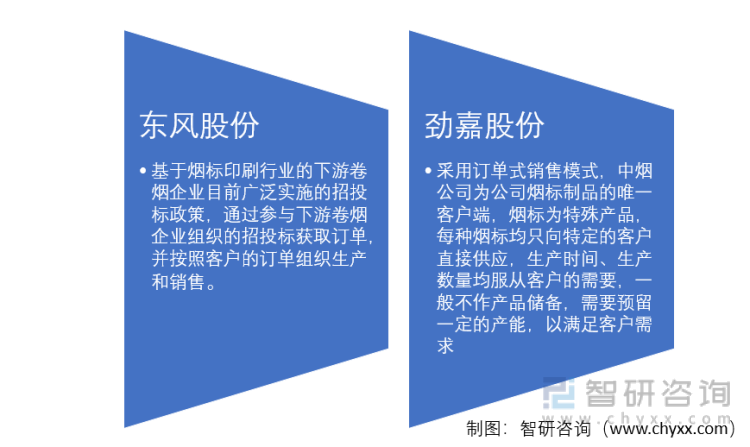

作为我国国有垄断的重点行业,烟草行业极具特殊性,一般而言烟标采用订单式生产和销售模式,烟标生产企业通过中标获取订单,然后根据客户需求调整生产直接供应, 因此国家烟草政策及烟草制品市场发展对烟标生产企业影响巨大。

烟标经营模式

资料来源:公司报告,智研咨询整理

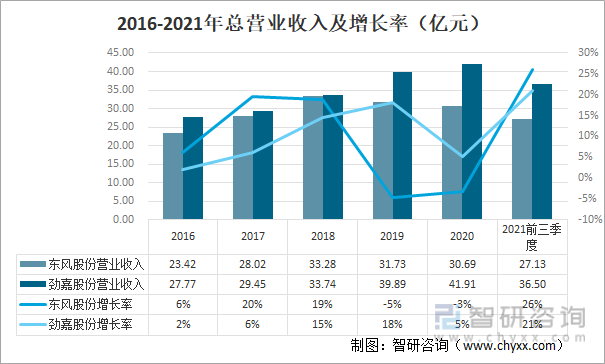

从公司营业收入来看,劲嘉股份营收规模较大,东风股份营业收入出现连续三年下滑。2021年公司营收增长势头良好,前三季度东风股份实现营业收入27.13亿元,较2020年同期增长26%,营业收入主要来自烟标、医药包装;劲嘉股份实现营业收入36.50亿元,同比增长21%,营业收入主要来自烟标、彩盒和镭射包装材料。

2016-2021年总营业收入及增长率(亿元)

资料来源:公司报告,智研咨询整理

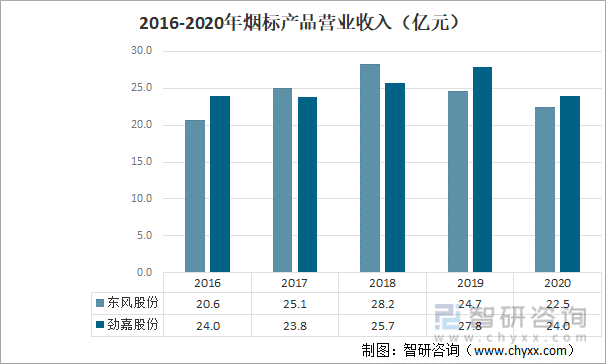

从烟标产品营业收入来看,近年来两家公司烟标营业收入大致在25亿元左右波动,2020年东风股份烟标产品营业收入为22.5亿元,较2019年减少2.2亿元,劲嘉股份烟标产品营业收入为24亿元,同比减少3.8亿元。

2016-2020年烟标产品营业收入(亿元)

资料来源:公司报告,智研咨询整理

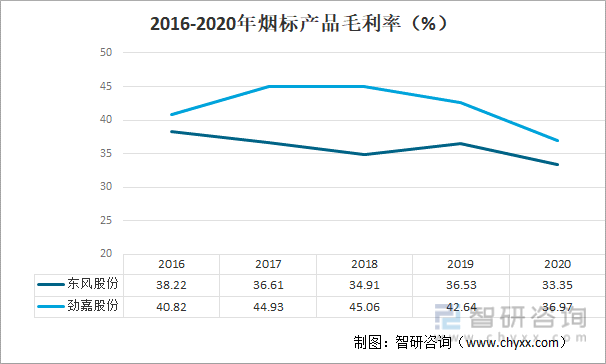

从烟标产品毛利率来看,劲嘉股份优势较大,毛利率较高。2020年东风股份烟标毛利率为33.35%,劲嘉股份烟标毛利率为36.97%,较2019年均有所下滑。

2016-2020年烟标产品毛利率(%)

资料来源:公司报告,智研咨询整理

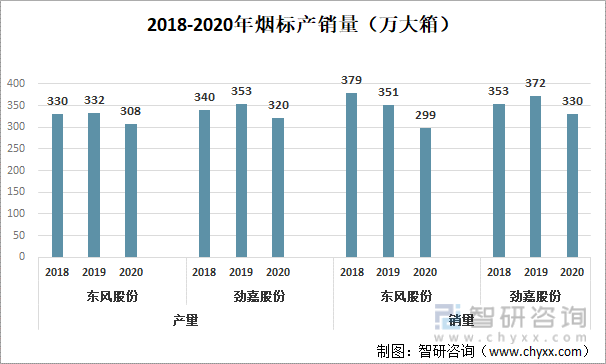

从产销量来看,劲嘉股份产销量略高于东风股份,2020年东风股份生产烟标308万大箱,销售299万大箱,劲嘉股份生产烟标320万大箱,销售330万大箱,2020年两家公司烟标产销量均出现下降。

2018-2020年烟标产销量(万大箱)

资料来源:公司报告,智研咨询整理

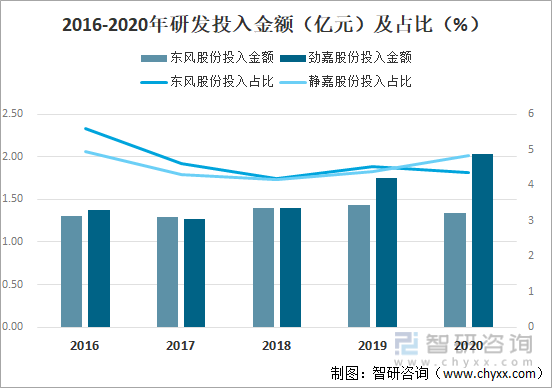

从公司研发投入来看,劲嘉股份投入金额较高且差距逐渐加大,投入占比也于2019年超过东风股份。2020年,东风股份研发投入1.34亿元,占公司营业收入比重为4.36%;劲嘉股份研发投入2.03亿元,占比为4.84%。

2016-2020年研发投入金额(亿元)及占比(%)

资料来源:公司报告,智研咨询整理

综合以上分析,相较于东风股份,劲嘉股份在公司营业收入、烟标毛利率及产销量、研发投入等方面都占据一定优势,是目前我国烟标行业的龙头企业。

东风股份vs劲嘉股份

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国烟标印刷行业市场现状分析及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国烟标行业市场行情监测及战略咨询研究报告

《2023-2029年中国烟标行业市场行情监测及战略咨询研究报告》共十七章,包含未来烟标行业发展预测分析,烟标行业投资机会与风险,烟标行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国烟标行业产业链情况分析:市场规模持续上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国烟标行业重点企业分析:金时科技VS永吉股份VS集友股份VS新宏泽[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国标签印刷产业发展现状分析:印制工艺逐渐从“技术依赖”向“自主研发”创新升级[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国高中教育行业全景浅析:民办学校占比持续攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)