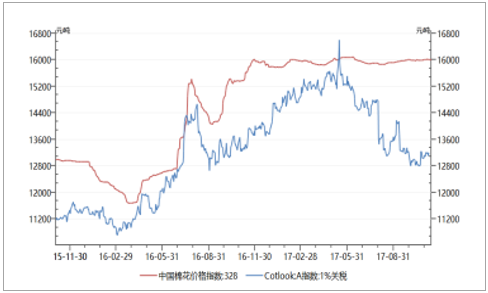

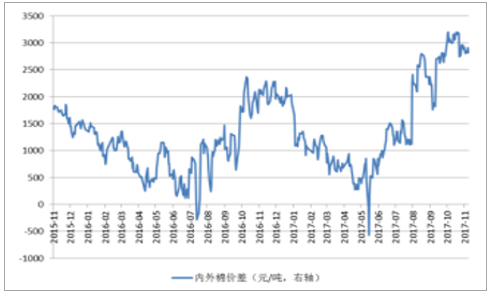

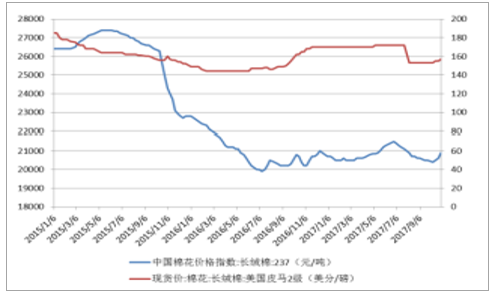

17 年国内棉价区间震荡,内外棉价差在下半年拉大。17 年以来,国内棉花价格保持区间震荡状态, 棉花现货价格基本维持在 16000 元/吨上下。内外棉价差在 17 年上半年呈缩窄走势,但自 17 年 6 月以来,随着海外棉价的下跌,叠加人民币兑美元的汇率因素使得内外棉花价差持续拉大,对国内 纺织制造企业利润形成一定的挤压。

2015 年以来内外棉价格走势

数据来源:公开资料整理

2015 年以来内外棉价差(元/吨)

数据来源:公开资料整理

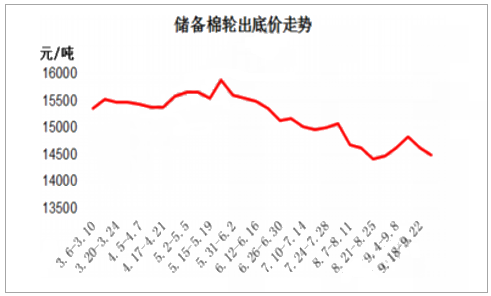

2017/2018 年度我国棉花产量为 541.8 万吨,较上年度增加 48.1 万吨; 消费量为 800 万吨,与上年度持平。USDA 最新预测 2017/2018 年度我国棉花产量为 533.4 万吨, 较上年度增加 65.3 万吨;消费量增加 21.7 万吨至 838.2 万吨。预计 2017/2018 年度新疆棉花产 量为 450 万吨,同比增加 11%,内地棉花产量为 105 万吨,同比增加 10%。在内地棉花种植意向 没有明显改善的情况下,国内棉花总体产不足需,后续仍需储备棉的补缺,考虑抛储,我们预计 2017-2018 年度国内棉花市场供需基本平衡。截至 9 月 29 日,2016/2017 年度储备棉轮出工作已 结束,累计投放储备棉 438 万吨,实际成交 322 万吨,成交率 74%,平均成交价格 14731 元/吨。

2017 年储备棉轮出底价走势

数据来源:公开资料整理

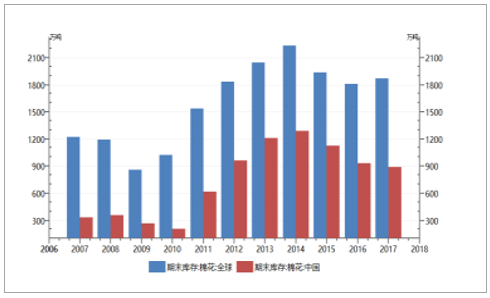

18 年储备棉供应节奏将继续影响棉价波动。11 月 9 日,两部委联合发布《2017/2018 年度储备棉 轮换公告》,显示出有关部门对于稳定棉花预期的高度重视,考虑到抛储不打压市场和防止棉价过 快上涨的基本原则,中期随着国内棉花库存的逐年下降(2014 年以来中国棉花库存自高点已经累 计下降超过 30%),在需求略有上升(年消费在 800 万吨左右)、国内棉花总产量增幅有限以及 政策不作调整(进口配额、种植补贴等)的情况下,我们预计中长期国内棉价有望呈现重心逐步上 移的趋势,棉价的抬升整体有利于纺织制造企业盈利的改善。

2007-2017 年全球与中国棉花库存

数据来源:公开资料整理

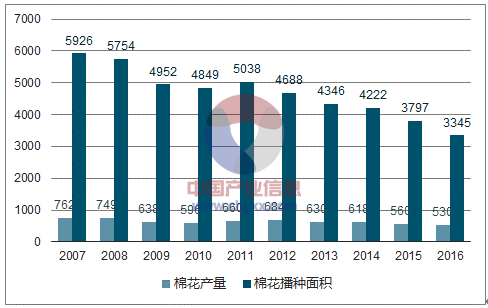

2007-2017 年国内棉花产量与种植面积

数据来源:公开资料整理

从棉纺产业链环节来看,16 年以来国内外长绒棉价格出现了明显的倒挂,且趋势延续至 17 年,这 对销售在外、采购在内的以长绒棉为主要原材料的棉纺企业毛利率的提升形成一定利好。另一方面, 棉纱作为中游产品,今年在下游需求有所好转的情况下开始小幅提价,这将带动部分棉纱企业毛利 率与净利润同比的恢复。但如果内外棉价差进一步扩大,考虑到棉纱进口没有配额限制,棉纱进口 量上升,国内纺纱企业销售可能受到挤压。

国内外长绒棉走势

数据来源:公开资料整理

内外棉价差与中国棉纱进口情况

数据来源:公开资料整理

人民币升值带来的拖累有望在 18 年中期减弱 2017 年中以来人民币逆转了之前 2 年对美元的贬值趋势。上半年人民币汇率基本维持平稳,期间 美元中间价最高升至 6.95,相较汇改启动前上升超过 11%,同期看上半年有 4%-5%的贬值幅度, 但从 17 年 6 月起,随着美元指数的走弱,人民币持续走强,8 月美元中间价一突破 6.6,全年来 看,人民币较年初升值幅度达到 3.2%。 人民币的超预期升值拖累纺织制造出口企业的毛利率,并增加汇兑损失。在出口产品外币标价不变 (主要以美元计价)的情况下,人民币升值将减少核算收入,拖累毛利率表现;另一方面,自 15 年 8 月汇改以来,人民币呈现持续贬值趋势,许多出口制造企业逐步减少套保与美元负债,在年 初市场普遍形成贬值预期的时候,人民币的升值增加了企业汇兑损失的压力。考虑到基数原因,在人民币汇率后续保持平稳的情况下,预计 18 年上半年汇率对出口企业收入确认与毛利率仍有一定 的拖累,下半年开始随着基数效应的减弱,负面影响也将减少。

2017 年以来美元中间价走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国棉花市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国棉花行业市场竞争态势及未来前景展望报告

《2025-2031年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2020-2024年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2025-2031年中国棉花行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

集贸市场价格当期值7.35元/公斤,同比下滑5%](http://img.chyxx.com/general_thumb/shuju/52.png?x-oss-process=style/w320)

集贸市场价格当期值7.37元/公斤,同比下滑5.3%](http://img.chyxx.com/general_thumb/shuju/45.png?x-oss-process=style/w320)