一、快递行业规模分析

截至10月30日,包括美国上市的中通和百世,6家快递公司合计市值达到5136亿元(顺丰占比约50%),市场份额占比超过66%。

2010-2016年,电商爆发,以通达系为主的民营快递进入野蛮生长阶段。网络购物规模从5000亿元增长至5万亿元,其中B2C规模从1000亿元增长至2016年的2.7万亿元。对应的我国快递量从23亿件增长至2017年预计的400亿件以上。

B2C高增长时代

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国快运快递产业全景调研及发展前景预测报告》

快递高速增长时代

资料来源:公开资料整理

2017年快递行业件量增速换挡至中高速

资料来源:公开资料整理

2017年快递CR8集中度指数转而上行

资料来源:公开资料整理

进入2018年,预计快递公司的资本开支将会继续加大,构建直营干线运输车队、智能化的自营分拨中心将会加快,从追求时效、提升规模效益转向服务质量的改善,以价格为特征的竞争时代转为以质攫取竞争优势时代。

二、快递行业需求分析

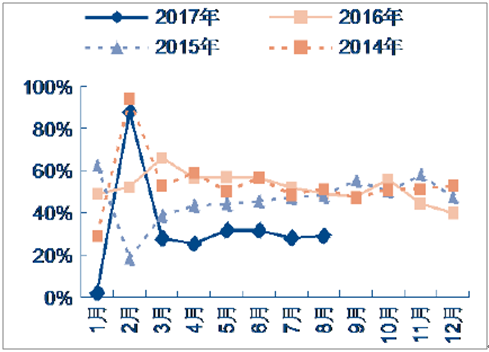

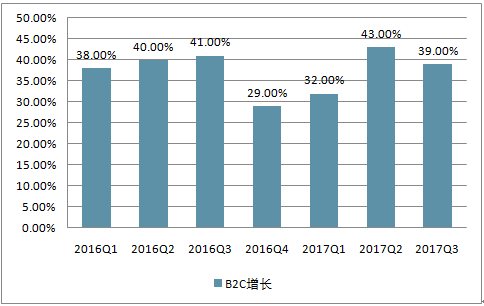

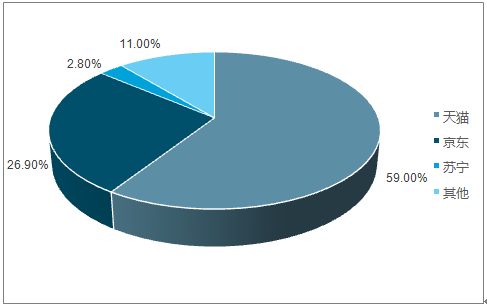

我国最近两个季度B2C的增速仍然维持在40%左右,相较2016年并未减速。京东对三方快递的潜在负面压力减弱。2017年Q3,天猫GMV增长速度高达47%,超过京东41%的增速,市场份额继续扩大。考虑到京东自建物流体系,天猫市场份额的相对较快增长,在物流方面实际上相当于京东物流对通达系快递公司的潜在冲击有所减缓。

考虑到受B2C、跨境进出口和微商的继续快速增长推动,预测2018年快递需求增长仍能维持在25%以上的中高速水平,乐观情况下甚至增速会超过30%。

B2C依然保持高增长

资料来源:公开资料整理

天猫份额领先有利第三方快递

资料来源:公开资料整理

预计电商卷入快递的竞争趋势仍将延续。2017年,顺丰和阿里、京东和天天的竞争显示物流在新的零售时代的重要性,未来看电商与电商、快递与快递、及电商与快递之间的格局将左右投资机会的变化。

2017年9月,阿里巴巴对菜鸟网络增资53亿元,持股比例从47%提升至51%,占据董事会席位7席中的4席,加强了控制权。此外,未来菜鸟还将增加投资1000亿元,用于智能仓库、智能配送和全球性的智能物流枢纽。

阿里巴巴在物流领域的动作可能源自对顺丰合作中的被动,但也会对快递物流的竞争格局产生长远影响。其在物流领域的投资动向牵动资本市场,可能会提升包括快递在内的相关物流板块估值。

三、快递行业集中度走势分析

预计行业供给端改善趋势有望延续。2017年以来,二三线以下快递公司正被挤出市场,全峰快递被中青旅旗下的青旅物流收购,天天快递纳入苏宁云商,国通快递出现拖欠运费等舆论。从过去几年持续性下降的CR8进入2017年后逐月提升可得到验证,正是挤出了前八名之外的快递公司市场份额所致。

在强大的成本和费用规模竞争壁垒下,日均在500万级以下快递公司面临盈利压力,目前看行业的进入壁垒正被快速抬高,预计未来将不会面临新进入者的竞争压力。

此外,中通快递日均已经超过2000万单,预计2018年日均将达到2300万,而同期UPS这一规模预计为1450万,中通已经显著超越。在保障质量情况下,通达系的综合供给能力正在逐渐承压,因此,2017年11月中通领衔、韵达跟进开始尝试指导网点提升快递价格。通达系对加盟商的管控主要基于业务纽带,而非资本控制纽带,因此价格控制力较弱,因此加盟商能否主导持续提价有待观察。

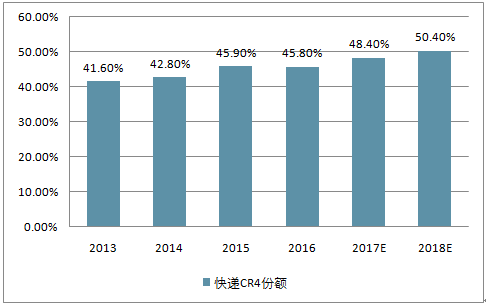

行业集中度提升趋势强化。除了CR8外,以中通、圆通、韵达和百世为一组,构建市场份额,从2013年的41.5%提升至2016年的45.8%,预计2018年将超过50%,集中度提升呈加快趋势。

快递CR4份额不断上升

资料来源:公开资料整理

行业的集中趋势还将伴随着快递公司之间的分化,以及产能逐渐出现瓶颈,价格趋稳,预计优质龙头快递公司市场份额继续提升,业绩还有望实现快速增长。

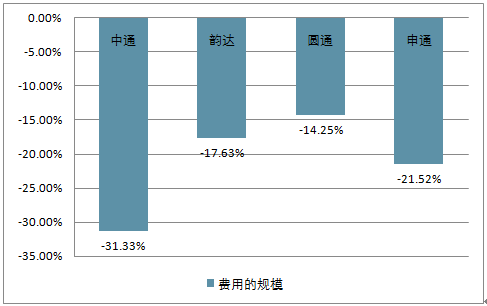

规模效应仍存,单件成本和费用仍处于下降趋势,预计未来仍有一定下降空间。以中通为例,公司2017年Q2单件快递运输成本从0.76元下降至0.71元,分拣成本从上年同期0.42元下降至0.35元。此外,单件费用三通一达2017年上半年同比降幅平均为20%以上,其中,中通下降高达31%。

费用的规模经济:2017年上半年主要快递公司费用继续明显下降

资料来源:公开资料整理

预测2018年行业需求增长大约27%至518亿件,CR4提升3个百分点至51.2%。相应地,预计圆通接近行业增速水平,而中通、百世等增速超过行业平均,增幅达30%以上。

由于行业竞争结构改善,预计顺丰和通达系单价净利润将会上行,扣除百世的净利润整体预计增长30%左右,三通一达平均PE约25倍,行业的隐含配置价值依然较高。此外,随着增长速度持续分化,预计高增长的龙头公司可能会持续获得溢价。

2018 年行业和上市公司业务量增速预测

- | 顺丰 | 韵达 | 圆通 | 申通 | 中通 | 百世 | 行业同比 | CR4 |

2014 | 46.8% | 36.5% | 44.6% | 56.6% | 70.2% | 128.3% | 42.8% | |

2015 | 21.7% | 35.9% | 63.2% | 12.7% | 62.2% | 90.5% | 52% | 45.9% |

2016 | 31.6% | 50.8% | 47.2% | 25.4% | 52.7% | 54.7% | 48% | 45.8% |

2017E | 20.0% | 40.0% | 25.0% | 22.0% | 37.0% | 60.0% | 51% | 48.4% |

2018E | 20.0% | 35.0% | 25.0% | 16.0% | 33.0% | 40.0% | 30% | 51.2% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。