1、新周期+供给侧改革,酒店行业如沐春风

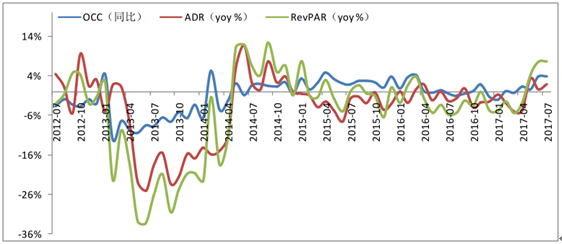

受益于宏观经济企稳、供需关系改善、居民消费升级,我国酒店行业景气度正不断提升。2017Q2,全国样本星级酒店经营数据全面回暖,酒店行业迎来新周期。截至 2017年7 月,我国酒店入住率同比增长 4.8%,平均房价同比增长 0.5%,RevPAR 同比增长 5.3%,这是自“国八条”以来我国酒店行业的最好成绩,也是 RevPAR 首次实现正增长。

全国样本星级酒店经营数据自 2017Q2 回暖

数据来源:公开资料整理

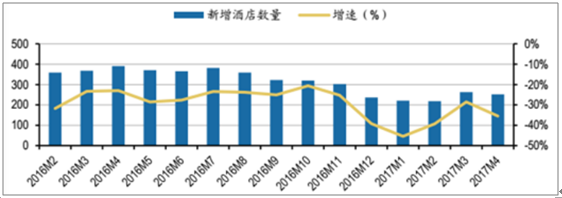

自2014 年起,我国酒店客房需求增速开始超过供给增速;2016 年,供需差进一步扩大,需求增速 6.3% ,供给增速 3.8% 。 供需关系的改善有利于本轮酒店复苏行情持续。 供给端:增长放缓。我国住宿业和餐饮业固定资产投资完成额增速自 2012年逐步放缓,2016 年出现负增长(-8.6%)。2016 年后,我国新增酒店数量明显下降(-26.5%),在建和筹建中客房数量及计划中客房数量均呈下降趋势。

我国酒店客房需求增速超过供给增速

数据来源:公开资料整理

2016 年后我国新增酒店数量明显下降

数据来源:公开资料整理

在建和筹建中客房数量呈下降趋势

数据来源:公开资料整理

未来计划中客房数量同比下降

数据来源:公开资料整理

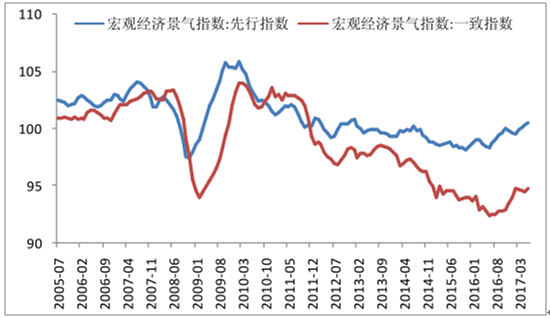

需求端:宏观经济回暖促进商旅 需求升温。我国宏观经济景气指数自 2016 年 6 月触底回升,非制造业 PMI 商务活动指数长期维持在枯荣线以上、业务活动预期指数自 2016 年末逐月上升,企业对发展前景预期良好,商旅频次存在提升潜力。2016年 5 月,财政部发文提高中央和国家机关工作人员差旅住宿标准,其对企业差旅住宿标准具有一定参考意义,进一步助推商旅需求提升。

宏观经济景气指数不断攀升

数据来源:公开资料整理

需求端:旅游住宿空间广阔。2016 年,我国旅游总人数 45.78 亿人次,同比增长14.46%;人均出游率 3.4 次,较 2015 年人均 2.9 次明显提升。根据我国“十三五”旅游发展规划,到 2020 年旅游业总收入达到 7 万亿元,2015-2020 年均增速 11.18%;旅游市场总规模(含商务活动)达到 67 亿人次,其中国内旅游人数达到 64 亿人次,年均增速 9.86%。

2006-2015 年全国旅游人次CAGR 达12.5%

数据来源:公开资料整理

2转型升级:从经济型向中高端。

2015年,我国高端、中端、经济型酒店占比为 1:3:6,同期美国高端、中端、经济型酒店占比为 3:5:2。考虑人均 GDP 及人均可支配收入差异,我国酒店结构短期内不会完全复制美国,但在消费升级的大趋势下经济型酒店向中高端酒店的转型升级为大势所趋。2017 年, 锦江计划开店 700 家,中高端占比为 50%-60%; 华住计划开店为 500-550 家(不包括合并桔子酒店),中高端占比40%; 首旅如家计划开店 400-450 家,中高端占比 40%。 由于中端酒店盈利能力高于经济型酒店,龙头集团将充分享受行业转型升级的增长红利。

相关报告:智研咨询发布的《2017-2023年中国酒店行业市场前景预测及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酒店行业市场运行格局及战略咨询研究报告

《2024-2030年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2024-2030年中国酒店业投资战略探讨,2024-2030年的中国酒店企业经营管理策略,2024-2030年中国酒店信息化策略解读等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)

![2022年中国酒店行业重点企业(锦江酒店vs首旅酒店)对比分析:休闲游及商务差旅消费需求明显释放[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)