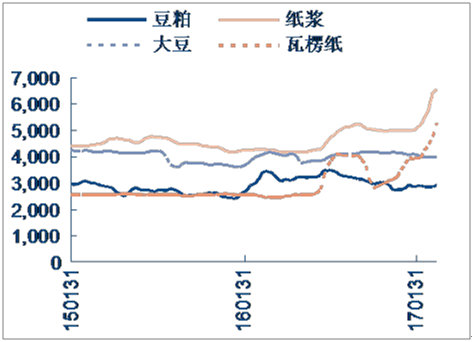

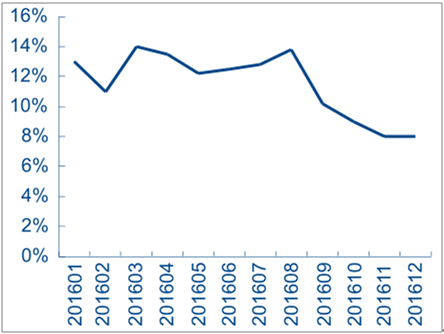

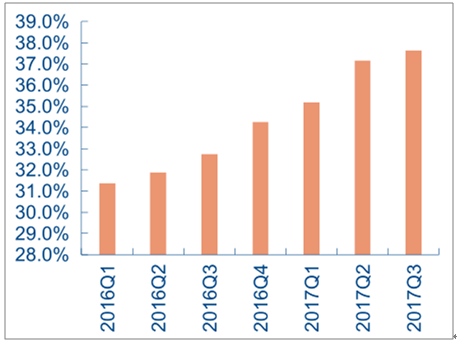

调味品行业进入新一轮的成本上涨周期,初期行业整体利润下滑。2016 年10 月以来,酱油生产原材料大豆,榨菜原材料青菜头以及大众品包材如瓦楞纸等均出现不同程度的涨价,大豆从 2016 年 10 月的 3.76 元/千克涨至 2017 年 9 月的 4.00 元/千克,涨幅为 6.3%;瓦楞纸在大涨回调后继续快速上涨,9月末价格同比增长105.8%。青菜头2016年价格同增11.2%,预计 2017 年价格高增 38.6%,另外,2016 年 9 月开始推行的整治公路货车违法超限超载行为专项行动降低了货车可载吨数,变相提升了运费。由此调味品行业进入新一轮的成本上涨周期。随着涨价的发生,初期调味品行业的销售利润率持续走低,2016 年底达到底部 8%。

2015 年以来上游原材料以及耗材价格变动(元/吨)

数据来源:公开资料整理

2016 年调味品行业销售利润率

数据来源:公开资料整理

调味品行业系统性提价已经发生,龙头提价水平高于行业平均。为应对上游成本的上升,2017 年各大调味品厂商开始逐步提价,海天味业率先在 1 月对酱油、蚝油、调味酱等主要品类 70%的产品提价约 5%、随后中炬高新下属美味鲜子公司产品整体提价 5%-6%,千禾味业对主要产品提价 8%-10%等,行业系统性提价已经发生,主要龙头公司调价水平高于行业平均。

2017 年以来主要调味品企业调价事件

时间 | 公司 | 调价概况 |

2017年1月 | 海天味业 | 对酱油、蚝油、调味酱等主要品类产品的出厂价和零售价进行了直接提价 |

2017年3月 | 中炬高新 | 下属美味鲜子公司对美味鲜及厨邦产品整体提价 5%-6% |

2017年4月 | 千禾味业 | 对主要产品直接提价 8%-10% |

2017年2月 | 涪陵榨菜 | 调 80g 和 88g 榨菜主力 9 个单品的产品到岸价格,提价幅度为 15%-17%不等,2017 年 2 月 9 日起实施。 |

数据来源:公开资料整理

对于大众品来说,集中度更高的异质性产品行业龙头具有更强的绝对定价权。从消费品的属性来看,具有异质性的产品具有更高定价权,调味品相对于水、乳制品等同质品来说具有一定口味异质性和粘性;但对于同质性相对比较高的大众品来说,子行业格局和行业集中度显得尤为重要,具有更优行业格局、龙头具有更高市占率的子行业具备更强的定价权和提价能力。从调味品子行业的市占率来看,榨菜行业为单龙头格局,涪陵榨菜市占率达 27%;看海天/中炬高新占酱油行业的 6.3%/3.9%,恒顺/水塔占食醋的 4.8%/3.1%。市占率具有优势的子行业龙头具有较强的定价权。

成本上涨周期叠加强大的上下游定价能力,领先龙头收获剪刀差。尽管原材料价格的上涨能对行业内所有公司造成成本端上的压力,但领先企业更能够凭借由于高市占率形成的强大的上游、下游定价能力收获剪刀差,实现毛利率和净利率的逆势提升。事实上,行业龙头海天味业、中炬高新等对主要产品提价 5%-10%;涪陵榨菜提价 15%-17%均高于原料成本上涨的影响,龙头议价力强亦能降低成本波动影响;海天味业公司三季报显示,前三季度毛利率稳步提升,2017Q3 毛利率达 46.45%,为近几年来最高水平,表明了公司提价后盈利能力大幅改善,经营业绩向好。同样的,涪陵榨菜提价后盈利能力亦有明显的提升,2017Q1/Q2/Q3 毛利率为 44.2%/49.2%/46.3%,趋势亦整体向上。

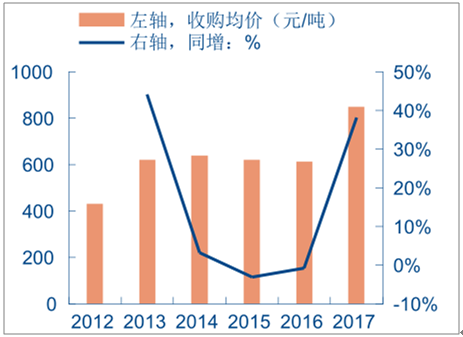

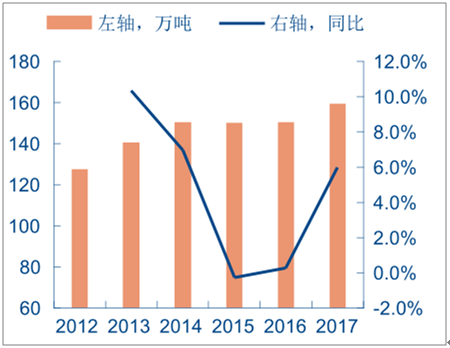

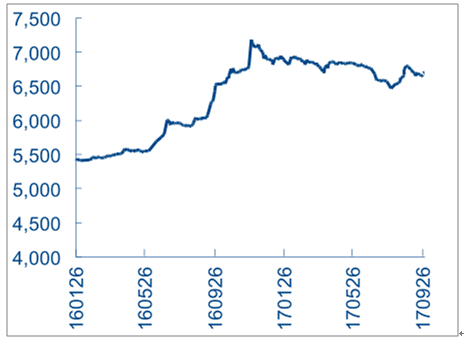

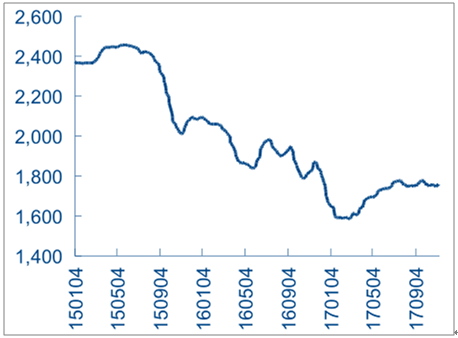

前瞻来看,青菜头市场供给提升、需求稳定,同时政策托底,预期菜头价格微幅下行 ,龙头涪陵榨菜将受益。从供给端看,2017 年青菜头平均价高增 38.2%至 850 元/吨,年初收购价曾达 1100 元/吨,创历史新高,因此农户种植意愿强烈,种植面积在 2017 年已有回升,预期明年青菜头种植面积继续提升,供给上升。从需求端看,由于榨菜产品的需求较稳定,因此影响 18 年需求的主要因素是囤货意愿。一方面青菜头价格处于高位,另一方面 2017年青菜头产量达 160 万吨,同增 6.0%,2016 年以来的供需缺口消失,下游囤储意愿较弱,因此预期明年青菜头需求量基本稳定。综合来看,我们认为 2018 年青菜头市场将出现供过于求的局面,但为保证产业链良性发展,同时保障农户利益,政府会对进行菜头价政策托底,预计 2018 年菜头价格下行,700 元/吨是托底价。龙头涪陵榨菜为青菜头需求大企,将充分受益成本下行,利润率有望提升。

2012-2017年青菜头价格变动(元/吨)

数据来源:公开资料整理

2012-2017 年青菜头产量变动(万吨)

数据来源:公开资料整理

另一种值得 探讨的情况是,成本价格持续下行,龙头企业显著受益,譬如酵母原料糖蜜价格走势。预计 2018 新榨季 糖蜜市场供略过于求 致 价格持续下行,酵母行业成本处于下行通道。

从供给端看,白糖价格上行致农户种植甘蔗的积极性高,糖蜜的供给将因白糖供应增加而被动提升。2016 年白糖价格快速上行并在 2017 年企稳微降,2017 年前三季度均价约为6781 元/吨,较 2016 年均价同增 11.9%,另外,2017 年 5 月,商务部决定对关税配额外进口糖征收保障措施关税,期限 3 年,第一年税率为 45%,第二年为 40%,第三年为 35%,加征关税将减少进口糖量,降低低价进口糖对国内白糖价格的冲击,预期未来白糖价格仍有上涨空间,由于白糖价格上行,今年农户种植甘蔗的积极性高,而甘蔗具有一年播种三年收获的特点,因此预期 2018 年国内糖蜜的供给将因白糖供应增加而被动提升。

2016-2017Q3 白砂糖价格变化(元/吨)

数据来源:公开资料整理

2016 年-2017Q3 玉米价格变化(元/吨)

数据来源:公开资料整理

从需求端看,环保限产叠加玉米酒精成本优势明显,糖蜜酒精工厂的开工率低,生产需求不足。一方面,随着政府国家对环保问题的关注度越来越高,高污染的糖蜜酒精工厂的产能受到限制;另一方面,2017 年 3 月前玉米价格持续下行,由 2016 年初 2000 元/吨下降至1400 元/吨,跌幅近 30%,尽管近期有小幅的回升,但仍无法消除玉米酒精较糖蜜酒精的成本优势,因此今年以来糖蜜酒精工厂的开工率低,上半年糖蜜酒精产量仅占全国乙醇总产量

综合来看,2018 年糖蜜市场供略过于求的情况未改,糖蜜价格低位仍有下行空间。成本下行周期,行业利润率提升,龙头企业充分受益 。以酵母行业龙头安琪酵母为例,公司年产近 30 吨酵母系列产品,是国内糖蜜需求大企,目前与糖厂建立了稳定的合作关系,糖蜜收购价较市场价更低,2017 年公司糖蜜成本下降 20%至 730 元/吨,预计 2018 年公司国内的糖蜜成本继续下行至 670 元/吨,同时更低成本俄罗斯产能(糖蜜成本仅为 500 元/吨)逐步释放,预期 2018 年公司综合成本仅为 661 元/吨,较 2017 年下降 9.4%。假设俄罗斯工厂产能利用率为 75%,同时其他因素不变,预计 2018 年糖蜜成本的下降将提升公司 2.6Pcts的毛利率,盈利能力大幅改善。

安琪酵母糖蜜成本(元/吨)逐年下降

数据来源:公开资料整理

2016 以来安琪酵母毛利率逐季提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国调味品行业竞争现状及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国调味品行业市场深度分析及未来趋势预测报告

《2024-2030年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年我国调味品行业市场盈利预测与投资潜力,2024-2030年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。