1、家纺行业探底回升,加速复苏

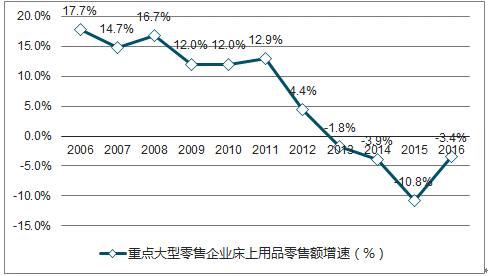

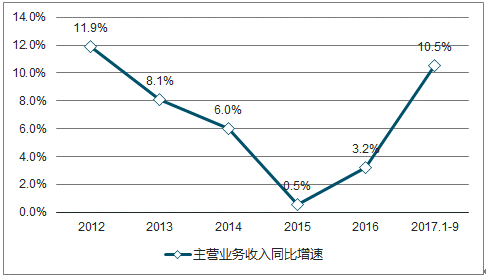

受国内经济增速放缓和需求不景气的影响,家纺行业自2012年以来持续调整,百货终端零售一度持续下滑,行业收入增速也是持续放缓。但从2016年开始,行业拐点向上,加速复苏。2016年全国重点大型零售企业床上用品零售额降幅显著收窄至3.4%。2016年国家统计局统计的1855家规模以上家纺企业完成主营业务收入2720亿元,同比增长3.21%。其中,内销产值2121.5亿元,同比增长3.6%。实现利润总额169.73亿元,同比增长5.48%。2017年1-9月,规上家纺企业实现主营业务收入2142.97亿元,同比增长10.54%。其中内销产值1650.02亿元,同比增长11.46%。实现利润总额115.54亿元,同比增长8.57%。主营收入、内销产值和利润总额的增速分别较上年同期提高了7.48个百分点、7.63个百分点和1.49个百分点。

16年重点大型零售企业床上用品零售额增速降幅收窄

数据来源:公开资料整理

企业主营业务收入加速复苏

数据来源:公开资料整理

2、三大因素推动家纺行业持续向好

我们认为,百货渠道复苏、房地产快速增长及消费升级是推动家纺行业加速复苏的三大主要因素。

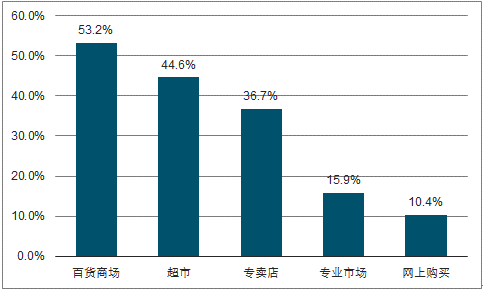

(1 )百货是家纺消费的最主要渠道,百货回暖带动家纺复苏

根据调研结果来看,在消费者购买床上用品的各种渠道中,百货商店、超市和专卖店等传统渠道仍占据主要地位,样本城市的调查显示,有53.2%的消费者选择在百货商场购买床上用品,超市和专卖店的比重分别为44.6%和36.7%。观察2017年百货渠道零售数据,全国50家重点大型零售企业零售额2017年上半年累计增长2.8%,由2016年全年-0.5%的增速转正,2017年单月同比数据也均转为正数。我们认为,百货销售好转的外因是经济环境改善向好,消费市场回暖;内因是百货店自身的转型调整,创新红利开始释放。百货渠道作为最主要的家纺销售渠道,其回暖有效的带动了家纺行业的复苏。

百货商场仍是床上用品的主要购买渠道

数据来源:公开资料整理

百货渠道零售额2017 年持续回暖

数据来源:公开资料整理

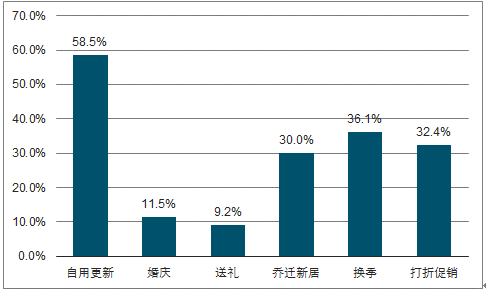

(2)商品房销售快速增长,拉动家纺乔迁新居和婚庆需求

从家纺产品的需求分类来看,根据调研结果显示:58.5%的消费者购买产品是由于自用更新,36.1%是由于换季,30%是由于乔迁新居,11.5%是由于婚庆,9.2%是由于送礼,32.4%是由于打折促销。其中,乔迁新居和婚庆都和商品房销售息息相关,2016年中国商品房销售面积15.73万亿平米,同比增长23%,高于2014、2015年的-8%,7%的增速,2017年1-9月商品房累计销售面积11.60万平米,维持双位数的同比增速,商品房销售快速增长有效拉动了家纺行业的销售。

家纺消费需求30% 由于乔迁新居

数据来源:公开资料整理

商品房销售面积近年增速较快

数据来源:公开资料整理

(3)消费升级背景下,中高端家纺产品越来越受到消费者青睐

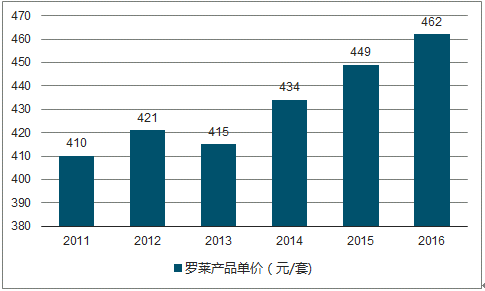

随着消费升级,人们对于品质生活的追求,中高端家纺产品越来越受到消费者青睐,比如近些年越来越多的消费者购买蚕丝被或者羽绒被,而不是前些年流行的羊毛被、纤维被,虽然均价要高出1000多元,但更加健康舒适轻盈。分析罗莱生活的年报,2014-2016年分别实现营业收入27.61亿、29.16亿和31.52亿,而销量分别为636万套、649万套、683万套,据此估算的年均单套价格约为434元/套、449元/套和462元/套,每年的涨价幅度在4.7%、3.5%和2.8%。因此消费升级也在一定程度上推动了家纺行业的复苏。

罗莱生活产品价格持续提升

数据来源:公开资料整理

3、看好行业未来持续保持稳健增长

(1)城镇化稳步推进,消费者购买力提升促进家纺产品需求

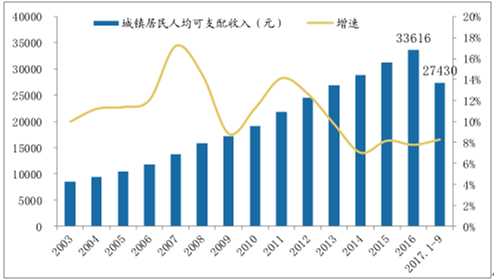

国务院印发的《国家人口发展规划(2016-2030年)》提出,随着城镇化的稳步推进,到2020年我国城镇化率要达到60%,2030年达到70%,城镇化稳步推进的过程中会带来居住环境的改变,进而带动家纺产品的消费。另外我国人均可支配收入不断提高,近三年城镇居民人均可支配收入增速维持在8%左右,对于高品质生活越来越重视也有望促进家纺产品的需求。

城镇化率在2020 年预计达到60%

数据来源:公开资料整理

城镇居民人均可支配收入增速稳定在8% 左右

数据来源:公开资料整理

(2)结婚人口保持较高水平,且二胎政策放开带动家纺发展

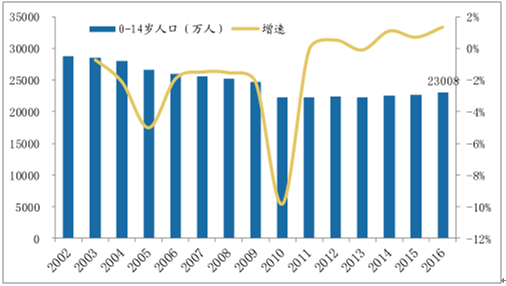

我国2016年结婚登记1133万对新人,2017年1-9月累计789万对,婚姻登记新人常年维持在1000万对以上,假定每对新婚夫妇在床上用品方面消费2,000元,则新人婚庆将形成200亿的床上用品刚性需求。未来5-7年,结婚人口预计仍将保持较高水平,且这部分人大部分是独生子女,父母支付意愿强、支付能力强,婚庆方面的需求量将稳步提升;另外婚姻登记高峰带来的生育周期的到来,加上“全面二胎”的放开,儿童人口也将迎来高峰,考虑到年轻一代父母消费观念的转变,将持续推动儿童家纺市场的发展。

婚姻登记人数稳定在1000万对以上

数据来源:公开资料整理

“二胎”政策下0-14岁儿童稳中有升

数据来源:公开资料整理

(3)酒店业务高速发展 是家纺需求增长的又一有力支撑

2014年《国务院关于促进旅游业改革发展的若干意见》提出:“到2020年,境内旅游总消费额达到5.5万亿元,城乡居民年人均出游4.5次,旅游业增加值占国内生产总值的比重超过5%”。根据报告显示,2016年,全国有限服务酒店24,150家,7年复合增速达30%,对应的房间数213万间,复合增速26%。可以预见,酒店业的高速发展将成为家纺需求增长的又一有力支撑。

2010-2016 年有限服务酒店家数CAGR30% ,房间数CAGR26%

数据来源:公开资料整理

(4)与发达国家家纺消费相比,我国家纺消费有巨大提升空间

与发达国家家纺消费相比,我国家纺消费量仍然处于比较低的水平,发达国家中家纺消费量约占整体纺织品消费的三分之一,尤其是美国和日本,家纺消费约占40%左右,超过服装类消费成为纺织品消费第一领域。而我国目前服装类纺织品消费约占总量的65%,家用纺织品消费仅占23%左右,且家用纺织品的人均消费占消费性支出比不到1%。对比中外家纺消费差异及未来发展趋势,我国家纺行业存在着巨大的发展空间。

(5)线上渗透率仍有提升空间,家纺网络零售 有望保持较快增长

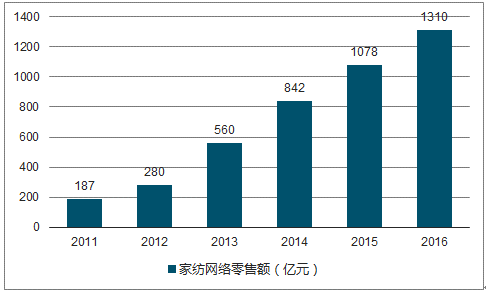

家纺网络零售额近年保持较快增长,2016年,服装家纺网络零售总额合计为9850亿元,同比增长18.53%。其中,服装网络零售总额为8540亿元,同比增长18.09%;家用纺织品网络零售总额为1310亿元,同比增长21.52%,增速明显快于服装类。但从线上渗透率来看,服饰鞋帽线上销售占比25.5%,而家纺行业龙头公司罗莱生活、富安娜线上占比仅略高于20%,梦洁股份更是只有10%,考虑到家纺产品大多属于标准化产品,比较适合在网上销售,预计线上渗透率有望进一步提升,家纺网络零售有望持续保持较快增长。

家纺网络零售超1300 亿

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国家纺行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家纺行业投资机会分析及市场前景趋势报告

《2026-2032年中国家纺行业投资机会分析及市场前景趋势报告》共十三章,包含家纺企业竞争策略分析,家纺企业竞争分析,家纺行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国家纺行业营业收入、利润、产值及出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国家纺行业上市公司经营现状、渠道建设经营及研发费用投入情况对比分析[图]](http://img.chyxx.com/2021/10/P31983ACYI_m.png?x-oss-process=style/w320)