1、合理提价下终端反应良好,带动行业进入新格局

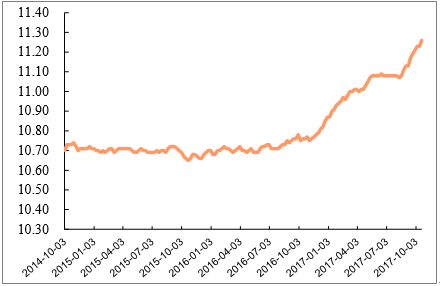

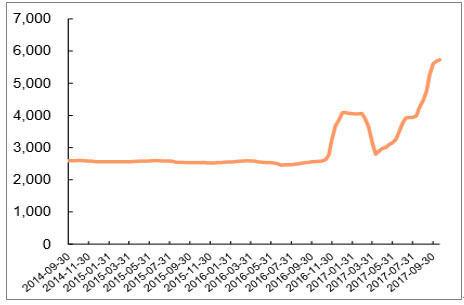

今年以来由于大宗原材料进行供给侧改革以及需求多年低迷之后的自然出清,上游原材料开始了新一轮的猛涨,从中游制造业到下游零售都面临了成本端较大的承压,生产成本大幅增长。在这一轮过程中,长期以低价优势占领小额市场的企业因为无法负担压力而退出,行业集中度得到提高,龙头企业率先提价对冲成本端的影响,重新打开毛利率的上行空间,并且行业格局优化。

白糖零售价 (元/公斤)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国调味品行业竞争现状及投资前景分析报告》

瓦楞纸市场价(元/吨)

数据来源:公开资料整理

2、传统品类高端化与新品类扩张成为行业增量贡献主力

调味品行业种类众多,不同种类的消费习惯需要时间的培育。目前来说,传统的酱油、食醋等调味品的渗透率已经达到了较高的水平,增速提升较之前快速发展期而言比较缓慢。

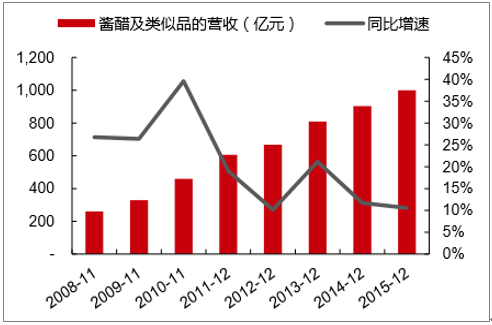

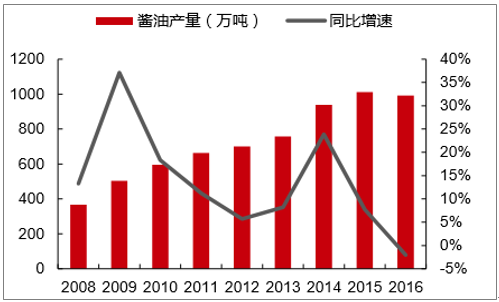

自 2008 年起,我国调味品行业处于一个快速发展期,行业高达30%以上。近几年受制于行业过高的基数、较高的普及度、渗透率以及渠道下沉难度的增加,行业增速维持在10%左右。2015年,酱油食醋及其类似品的行业营收规模同比增加 10.53%,其中酱油在整个调味品板块中最具有影响力,2015年酱油的产量增速为 7.79%。但 2016 年酱油产量相比同期略有下滑,下降2.03%,由此可以看出行业的营收增长主要是通过价格的提升实现的,由量贡献占比较小。2004-2014十年间酱油产量年均复 合增速达到 8.71%,而酱醋制品及其类似品的收入年均复合增速达到了22.97%,与其它食品子行业相比,调味品行业的景气度依然处于较高的位置。

调味品酱醋子行业的营业收入及增速

数据来源:公开资料整理

酱油产量及增速

数据来源:公开资料整理

酱醋子品类在渗透率提高至接近 100%的情况下,已经成为家庭日常必需品,虽然量的增长较为缓慢,但是消费者对酱油的升级需求程度较大,不同时期有着不同的偏好,经历过从老抽→生抽的产品结构升级之后,目前行业速度最快的是高鲜酱油这一新品类。

除了传统调味品之外,我国因为不同地区的风俗习惯有着地域性的特色调味品, 如蚝油等。这些调味品的全国化程度远远不足,渗透率较低,同时市场上的竞争者较小,在推广层面渠道与营销需要花费较大的力度,同时也是龙头企业不可替代的优势所在。

此外,随着我国饮食西化、消费场景多元化,用于不同烹饪场景的复合调味料应运而生。如黄豆酱、豆瓣酱、海鲜酱、香菇酱等不会与传统

调味品有所冲突,消费者单次消耗量较高,消费人群的扩大能够带来可观的行业增量空间。

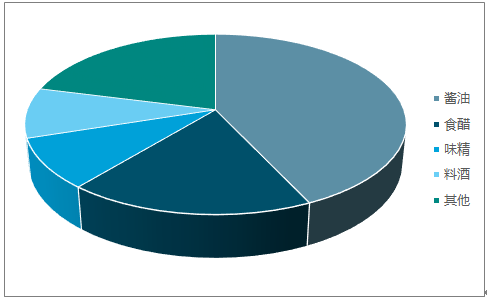

调味品市场构成结构

数据来源:公开资料整理

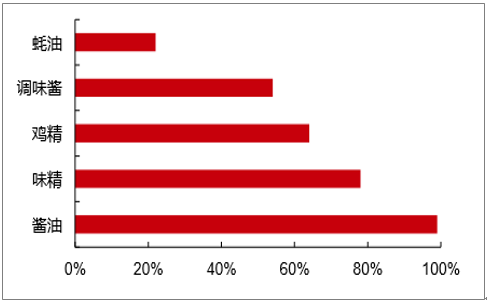

中国调味品使用渗透率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询