1、焦化行业限产执行力度不及钢铁

环保是我们关注的首要问题。据反馈,今年山西空气明显改善,环保治理非常有效。政策高压下,今年山西环保持续严格,但进入取暖季后,环比似乎很难看到更为严格的措施。

焦煤方面,除部分十九大后一直未复产的小煤矿(环保原因),大部分煤矿均正常生产。焦化方面,限产幅度较前期甚至有小幅放松,平均限产幅度仅20%-30%,取暖季未有更严格的措施出台。但随着焦化厂进入亏损区间,后期可能会看到焦化厂主动限产。

与此同时,河北钢铁高炉限产则如期严格执行。近几日河北各家钢厂均出台了具体到个体高炉停产时间的方案细节。且我们交流了解,15 日凌晨开始,部分高炉已经开始关停。焦化限产力度远不及钢铁,造成这一分化的主要原因在于焦化厂限产技术上难以长期严格监控。

据了解,钢厂高炉一旦停炉后重启成本高昂,很难快速复产。但焦化厂限产仅是通过闷炉,具体结焦时间长短除非是通过人工 24h 看守,否则难以准确核定限产比例。而在长达 4 个月限产,且焦化地域又极为分散的客观条件下,24h 人工看守基本无法实现。焦化厂限产力度不强,钢厂在此轮冬季限产中对原料占据更多主动权。

2、焦化厂进入亏损边界冬季焦煤补跌压力较大

尽管取暖季来临,焦化厂限产力度不如钢厂,但在成本利润支撑下,除非焦煤补跌,否则焦炭下跌空间已经相对有限。

近期,正好遇到山西小焦化厂提价 PK 北方钢厂压价。利润角度,当前各地焦化厂均开始出现小幅亏损,库存少的焦化厂渐有挺价心态。

但从需求角度看,河北、山东等钢厂限产 50%后,焦炭需求萎缩确定高。需求进入实质性收缩,我们认为焦炭可能会带着亏损继续下跌。对于焦煤来说,则承受钢厂限产和焦化亏损的双重压力。短期煤矿挺价心态依然有,且煤矿库存累积幅度尚可靠。但从交流反馈来看,近期煤矿接单量开始萎缩,而矿山又无限产支撑,焦煤后期仍有补跌压力。

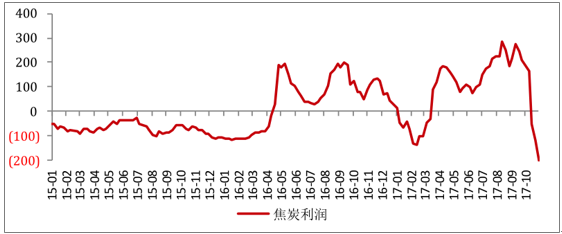

焦炭利润测算

数据来源:公开资料整理

3、预期主导短期行情 冬储需求是潜在爆发力

梳理整个产业链上下游,当前黑色整体基本面较为健康。不论是贸易商、钢厂,还是焦化行业,产业链库存整体均不算高。但不论是期货还是股价,近期均出现一定回调。

原料压制符合冬季限产逻辑,钢材端的压制来着两个方面:一是需求悲观预期,这点叠加季节性的需求萎缩以及环保需求抑制。二是,现有价格过高,即价格已经部分反映了供应收缩的预期。过高的价格抑制了冬储意愿释放。

进入 11 月中旬,真实需求进入季节性淡季,囤货需求成为现货需求的重要力量,这一点对原料和成材同样重要。考虑钢厂 4 个月后确定性复产,原料囤货确定性强于成材。我们与山西的煤焦企业交流了解到,由于此轮冬季限产地域分化严重,原料总体供大于求明确但在此预期下区域间行为却明显分化。据反馈,当前焦炭总体出货量持平,北方虽在减量,但南方钢厂有小幅补库。由于缺乏煤焦的连续分地区库存数据,我们用铁矿石库存数据去类比这一分化。

囤货需求需要三方面的支撑,一是价格要够低(或者预期够高);二是要有足够的库容堆存;三是贮存期够长。钢材虽满足后两者,但当前绝对价格过高,反应减产预期的原料价格更有吸引力。原料存储周期角度,根据堆存时间排序如下:铁矿石> 焦炭 > 焦煤。对比上述三个条件,不论是存储期,还是绝对价格看,矿价均已满足要求。原料囤货需求从矿石向双焦的传导还需要等待。

另一个需要了解的细节是,随着今年环保要求普遍提高,原先露天的堆存场逐渐改建为顶棚结构。某厂家反馈现有堆存能力仅仅是此前的 2/3,客观堆存能力的缩小是否会成为后期囤货需求的天花板值得关注。

因此,产业情绪反转,对于趋势性突破显得尤为重要。考虑春季需求复苏和钢厂复产逻辑,不论是贸易商还是钢厂均有冬储可能。12 月份,产业焦点可能会转向各环节的冬储意愿。

相关报告:智研咨询发布的《2018-2024年中国焦化行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国焦化行业市场经营管理及产业前景规划报告

《2026-2032年中国焦化行业市场经营管理及产业前景规划报告》共十二章,包含焦化行业上市公司经营分析,中国焦化行业面临的挑战与应对措施,2026-2032年焦化行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![市场洞察|2023年中国焦化行业产业集中度和国际竞争力提高,将迎来较大发展空间[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)