内容概要:2022年我国仍持续实施减量置换,产能审批将趋严产能释放变缓,减量置换背景下,产能下降。2022年我国淘汰落后产能2132万吨,较2021年减少194万吨;新增产能4536万吨,较2021年减少391.5万吨;净新增2601.50万吨,较2021年减少197.5万吨。

关键词:焦化市场规模、焦化市场竞争格局、焦化行业发展前景

一、定义及工艺

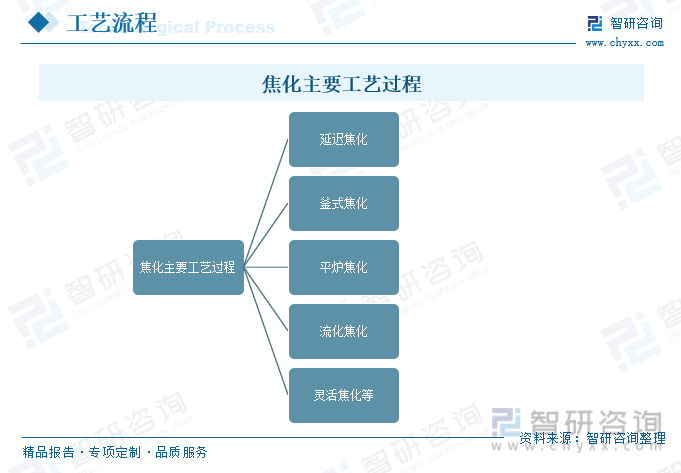

焦化一般指有机物质碳化变焦的过程。在煤的干馏中指高温干馏。在石油加工中,焦化是渣油焦炭化的简称,是指重质油(如重油,减压渣油,裂化渣油甚至土沥青等)在500℃左右的高温条件下进行深度的裂解和缩合反应,产生气体、汽油、柴油、蜡油和石油焦的过程。焦化主要包括延迟焦化、釜式焦化、平炉焦化、流化焦化和灵活焦化等五种工艺过程。

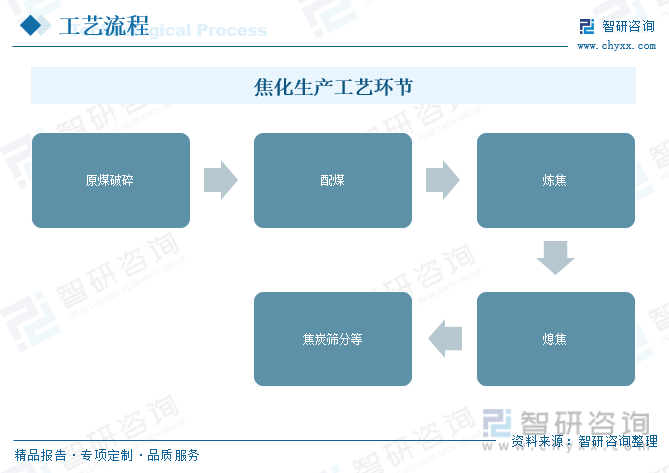

焦化生产工艺主要包括原煤破碎、配煤、炼焦、熄焦、焦炭筛分等环节。其中,炼焦环节是焦化生产的核心过程,通过高温干馏将配煤中的有机物质进行热解,生成焦炭和荒煤气。熄焦环节则是通过将炽热的焦炭放入熄焦池中,利用水或蒸汽进行冷却,以去除焦炭中的炽热成分。

二、行业发展现状

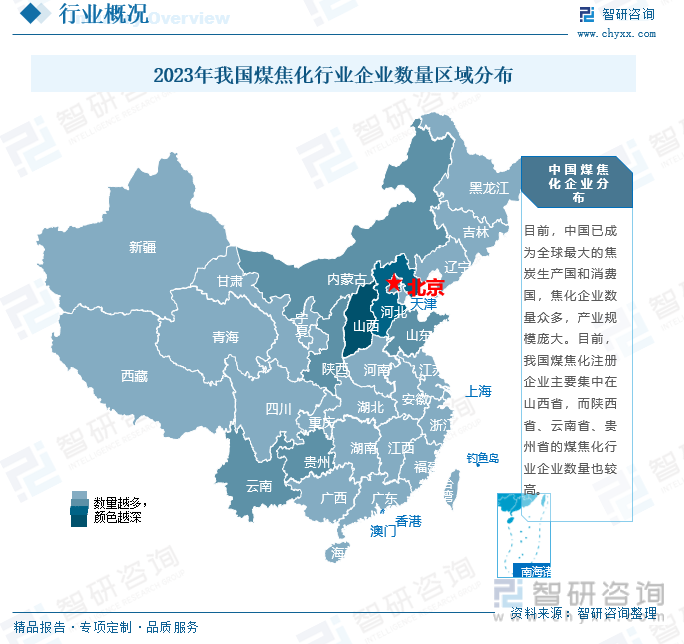

中国焦化行业始于20世纪50年代,经历了从小到大、从简单到复杂的过程。目前,中国已成为全球最大的焦炭生产国和消费国,焦化企业数量众多,产业规模庞大。目前,我国煤焦化注册企业主要集中在山西省,而陕西省、云南省、贵州省的煤焦化行业企业数量也较高。

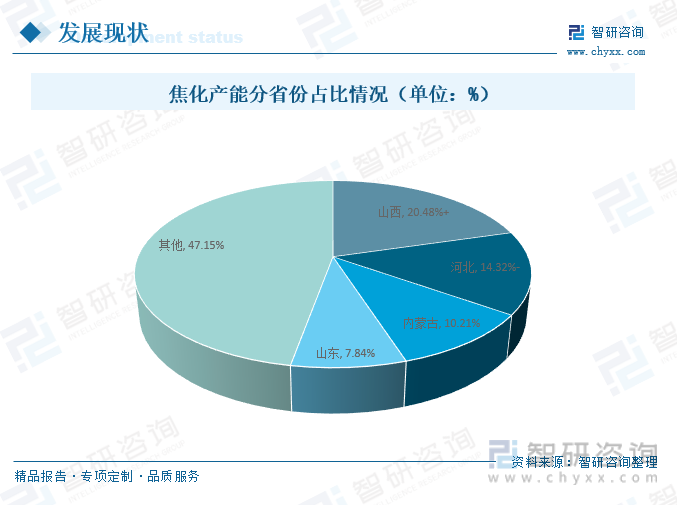

全国冶金焦焦化企业约280家,涉及全国冶金焦在产产能5.59亿吨,主要集中在华北、华东地区,其余区域焦化产能占比较少。冶金焦产能主要分布在山西、河北、内蒙古、山东、辽宁等省份,其中山西省焦化企业合计焦炭产能约1.14亿吨,位居全国第一,占全国焦化总产能20.48%;其次河北省冶金焦产能约8000万吨,占全国焦化总产能14.32%;内蒙古冶金焦产能约6200万吨,占全国焦化总产能10.21%。

2022年我国仍持续实施减量置换,产能审批将趋严产能释放变缓,减量置换背景下,产能下降。2022年我国淘汰落后产能2132万吨,较2021年减少194万吨;新增产能4536万吨,较2021年减少391.5万吨;净新增2601.50万吨,较2021年减少197.5万吨。

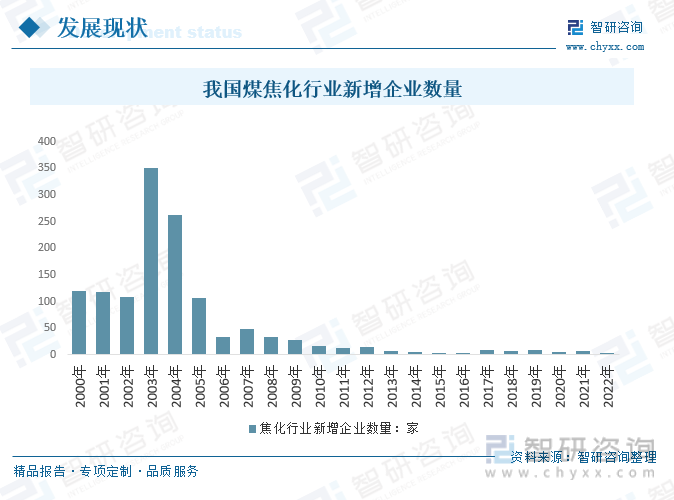

2022年,我国焦化行业持续稳步发展, 相关数据显示,2000-2005年,我国煤焦化行业快速发展,新注册企业数量呈现高速增长,其中,2003年我国煤焦化新注册企业数量达到351家,创历史高峰。

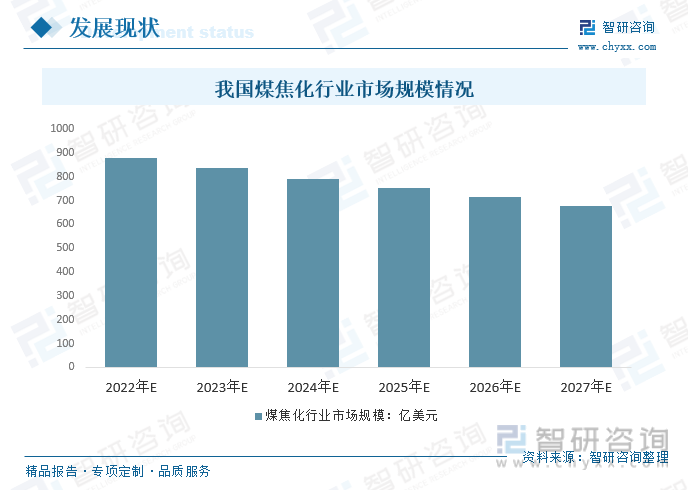

随着钢铁消费量下降和电炉钢的发展,以及氢冶炼等新技术应用,焦炭消费将呈逐渐下降趋势。预计中国煤焦化行业市场规模呈下降趋势,预计2023年我国煤焦化行业市场规模约为835亿美元,至2027年我国煤焦化行业市场规模约不678亿美元。

相关报告:智研咨询发布的《中国焦化行业市场经营管理及产业前景规划报告》

三、产业链

1、产业链结构

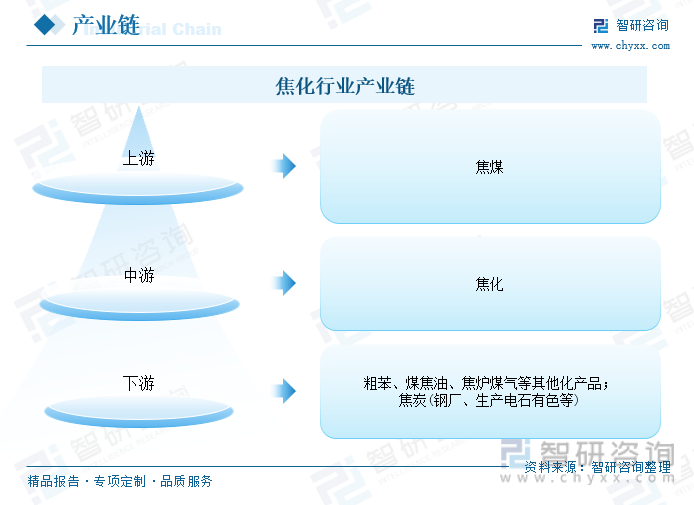

焦化厂作为黑色产业链的中间环节,在其中起到纽带的作用:上游是向上连接煤矿,购买焦煤;向下连接钢厂,生产电石有色等其他行业等。

2、上游-焦煤

焦煤是煤炭中的一种,但是它相较于煤炭,在工业上的应用领域更为局限。炼焦煤是钢铁工业的基础能源和主要原料,炼焦煤的高质量、稳定持续供应是钢铁工业蓬勃发展的基础。2022年,我国炼焦煤产量为3亿吨,一共生产2.3亿吨左右的焦炭。2022年我国钢厂累计消耗了4.5亿吨左右的焦炭,缺口达2.2亿吨。

3、下游-钢铁

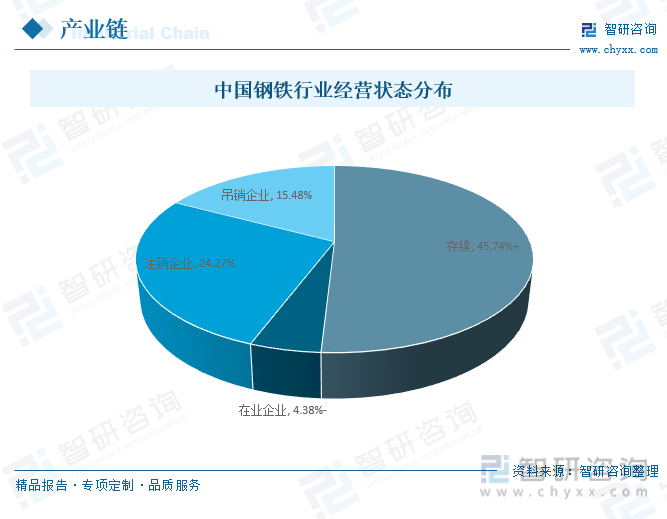

目前中国钢铁工业的发展经历了一个漫长的历史过程。从最初的萌芽到现在的高速发展,中国钢铁工业的成长始终受到政治、经济、社会等多方面影响。截止2022年6月29日,中国钢铁行业的存续占总企业数的45.74%;在业企业数量占14.38%;注销企业数量占24.27%,吊销企业数量占15.48%。

(注:统计数据截至2022年6月29日)

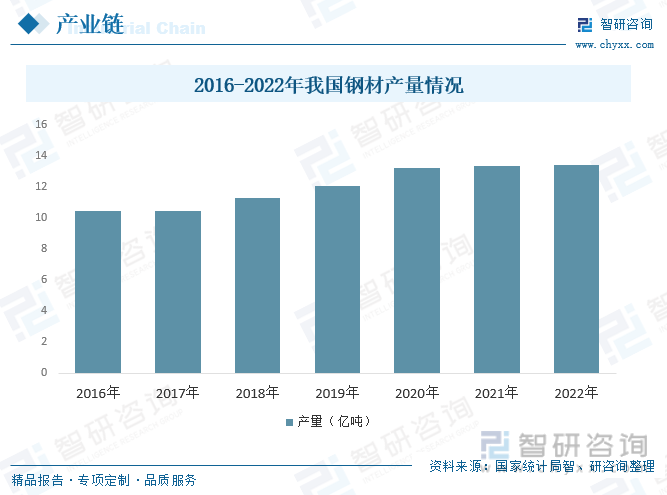

得益于中国经济高速增长,快速推进城镇化和工业化,钢铁行业蓬勃发展。2022年我国钢材产量从2016年的10.48亿吨至13.4亿吨。

四、发展背景-相关政策

作为钢铁工业的重要配套产业,焦化行业得到了广泛的发展。近年来,为了我国焦化行业的发展,国家出台了一系列政策对焦化行业进行大力扶持,针对焦化产业发展的政策规划不断出炉,为行业持续发展提供了良好的政策环境。

五、竞争格局

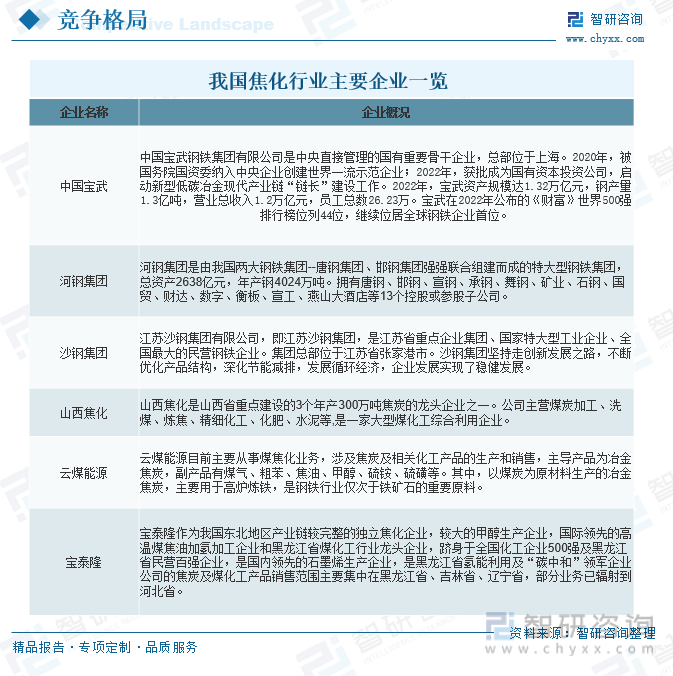

目前,我国焦化企业数量众多,产业规模庞大。国内焦化企业可分为两个主要类别:钢铁厂自建焦化企业和独立焦化企业;另外,各地还存在一些煤炭企业投资建设的焦化厂。我国焦化行业的企业格局呈现出大型企业主导、中小企业辅助的态势。如中国宝武、河钢集团、沙钢集团等大型企业凭借其规模和技术优势占据了较大的市场份额。

2、上市公司代表-山西焦化(600740)

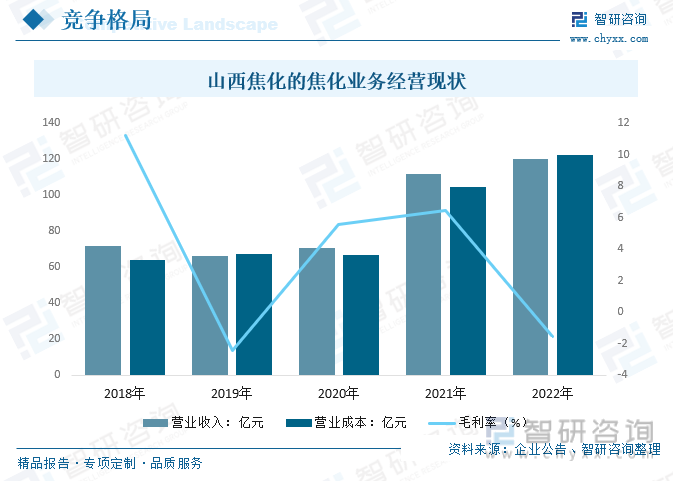

山西焦化地处山西省,煤炭资源丰富,公司间接控股股东山西焦煤集团作为具有国际影响力的炼焦煤生产加工企业和市场供应商,炼焦煤产销量居于世界前列,为公司的生产发展提供了有力的资源保障和发展基础。公司主要从事焦炭及相关化工产品的生产和销售,主导产品为冶金焦炭,副产品为甲醇、炭黑、硫铵、工业萘、改质沥青、纯苯等。2022年山西焦化的焦化业务营业收入120.34亿元,营业成本122.20亿元,毛利率为-1.54%

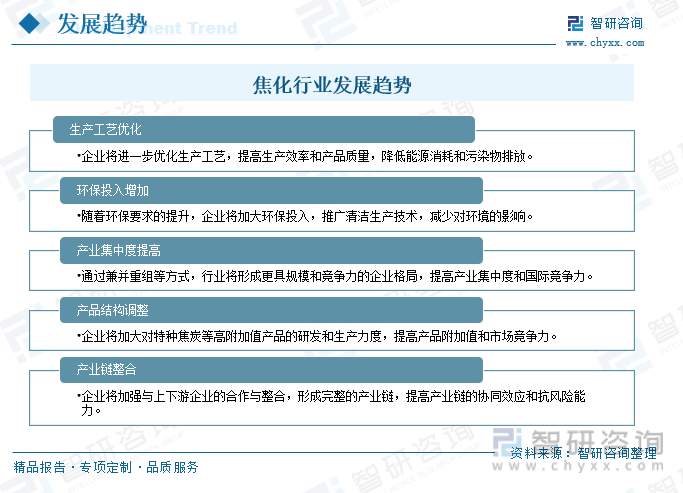

六、发展趋势

我国焦化行业始终处于高速发展状态,预计我国焦化行业和焦炭行业将迎来较大发展空间,实现技术更新升级、结构调整优化、节能减排、降低污染、提高集中度等发展建设,促进国内焦化行业转型升级,加快推进新能源和环保产业的发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国焦化行业市场经营管理及产业前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦化行业市场经营管理及产业前景规划报告

《2024-2030年中国焦化行业市场经营管理及产业前景规划报告》共十二章,包含焦化行业上市公司经营分析,中国焦化行业面临的挑战与应对措施,2024-2030年焦化行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)