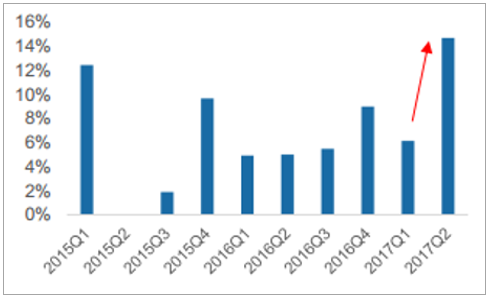

建筑行业收入增速与全社会固定资产投资增速的相关性较强。 2017年上半年全社会固定资产投资累计同比增长8.6%, 同比下降0.4个百分点, 降幅较2016年上半年明显收窄(2016年上半年投资增速同比下降了2.4个百分点) ,而且高于2016年全年的8.1%的水平,整体投资情况较为乐观。 受此影响, 建筑行业收入增速有较大改善, 2017年上半年行业收入增速为10.82%,同比上升5.86个百分点。分季度看,一季度建筑行业收入同比增速为6.13%;二季度建筑行业收入同比增速为14.69%,环比大幅上升。

建筑行业收入增速与投资增速紧密相关

资料来源:公开资料整理

二季度建筑行业收入单季增速为14.69%

资料来源:公开资料整理

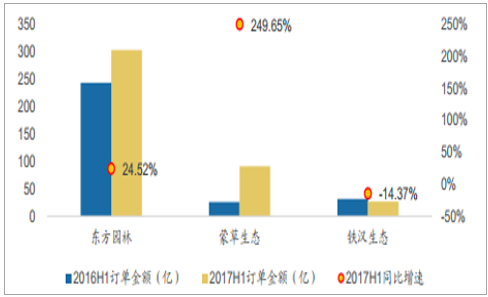

分板块看, 除了智能工程板块外,其他8个子板块的收入增速都有提速。 其中,园林行业收入增速最为亮眼,达75.46%, 主要得益于各公司近年订单顺利转化, 其中蒙草生态、 铁汉生态和东方园林的收入增速高达154.29%、 92.84%和70.79%, 各公司今年新签订单情况也较为亮眼。 随着PPP项目逐步落地,园林公司收入增长有望继续向好。

蒙草生态、 东方园林、铁汉生态上半年订单及增速

资料来源:公开资料整理

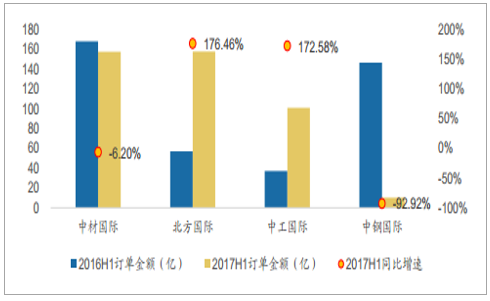

设计板块上半年收入增速为65.62%,同比大幅提高, 其中苏交科、 中设集团和中衡设计的收入增速分别为99.41%、 34.68%和22.44%。 2016年苏交科收购EPTISA、TestAmerica两家公司,分别于上半年产生并表收入3.53亿元、 7.56亿元,合计占公司收入的45.42%。 中设集团上半年新承接业务额26.55亿,同比增长15.87%, 未来有望继续保持较高的增长。对外工程板块收入增速由负转正,增速为20.63%, 其中北方国际和中成股份的

收入增速达124.93%、 43.30%, 同比分别提高了55.45、 11.06个百分点; 中材国际和中工国际的收入增速则由负转正(分别同比提高了12.04、 29.55个百分点); 中钢国际的收入降幅进一步缩小(今年上半年收入下降9.8%, 2016年上半年收入下降22.7%)。 从新签订单看, 北方国际和中工国际的订单增速十分亮眼, 中材国际和中钢国际上半年新签订单有所下滑,下半年或有好转。

对外工程公司上半年订单及增速

资料来源:公开资料整理

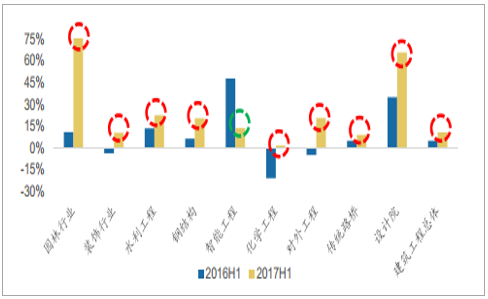

值得注意的是, 钢结构板块上半年的收入增速达20.46%,同比提高了14.09个百分点。除光正集团外,其他7家钢结构公司收入增长都有提速。 尤其是中泰桥梁和精工钢构,两家公司的上半年收入增速由负转正, 达25.99%和16.56%,同比提高了47.81和37.20个百分点。订单方面, 鸿路钢构和东南网架的新签订单额(东南网架含中标项目)分别同比增长了83.84、 45.89%,增势良好。在装配式建筑政策持续推动下,钢结构板块景气度有望继续提高。

钢结构公司上半年订单及增速

资料来源:公开资料整理

传统路桥板块上半年收入增速为9.05%, 同比提升4.11个百分点。 其中大建筑央企(中国建筑、中国中铁、中国铁建、中国交建和中国中冶)合计收入增速达9.05%,同比上升4.08个百分点, 明显提升。 其中, 中国建筑和中国中铁收入增长表现尤为突出, 增速分别为11.83%、 9.76%。需要说明的是,传统路桥板块公司多,体量大,因此本文列示的建筑行业整体指标反映的更多是传统路桥板块的情况。此外, 2017年上半年装饰和化学工程板块的收入增速由负转正,分别同比增长10.44%、1.72%,同比提高14.25、22.50个百分点;水利工程板块收入增速达22.43%,同比提高8.90个百分点。

2016H1和2017H1建筑行业及各板块的收入增速

资料来源:公开资料整理

2017年上半年建筑行业预收款达7070.21亿,同比增长18.16%,增速较去年同期提升了13.70个百分点; 预付款达1886.84亿,同比增长2.80%,增速较去年同期上升了1.72个百分点。 上半年行业预收款、预付款增速有提高,可见新项目推进活跃,为下半年行业业绩增速提供保障。

建筑行业累计预收款及同比增速

资料来源:公开资料整理

建筑行业累计预付款及同比增速

资料来源:公开资料整理

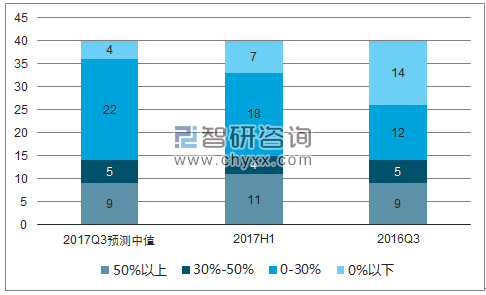

截至9月9日,共有40家建筑公司公布了2017年第三季度的业绩预测,其中净利润增速(指业绩预测的净利润同比增速中值) 50%以上、 30-50%、 0-30%和0%以下的公司分别有9、 5、 22和4家。 同比来看,今年三季度大部分公司实现正增长,净利润增速区间在0-30%明显增加, 0%以下的公司大幅减少,可见建筑行业整体景气度回升。

40家公司各报告期间利润增速分布

资料来源:公开资料、智研咨询整理

在这40家公司中, 有27家公司的三季度净利润预测增速同比上升,具体包括11家装饰公司、 5家钢结构公司、 4家传统路桥公司、 4家园林公司、 2家化学工程公司和1家水利工程公司。环比来看,共有21家公司的三季度净利润增速预计较今年上半年好转, 具体包括8家装饰公司、 5家钢结构公司、 3家园林公司、 2家传统路桥公司、 1家水利工程公司、 1家化学工程公司和1家对外工程公司。若同时考虑环比和同比情况,装饰和钢结构板块表现亮眼,分别有8家和3家公司今年三季度净利润增速预计实现环比好转、同比上升。 此外, 东华科技(化学工程)、粤水电(水利工程)、中国海诚(传统路桥)三季度净利润增速也有望同比、环比同时向好。

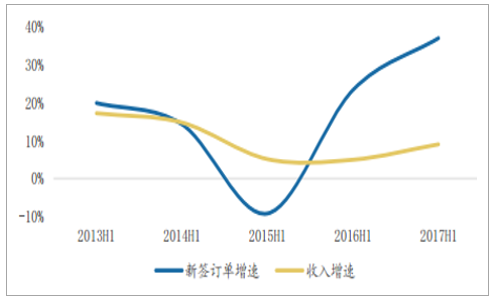

大建筑央企新签订单增速从2015年上半年开始呈快速上升趋势, 2017上半年整体新签订单增速达37.1%,同比大幅提升。另外, 从2016上半年开始,大建筑央企订单增速明显高于收入增速, 为未来业绩增长提供有力保障。

大建筑央企新签订单增速从2015H1开始快速上升

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国智能建筑行业调查研究及行业发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。