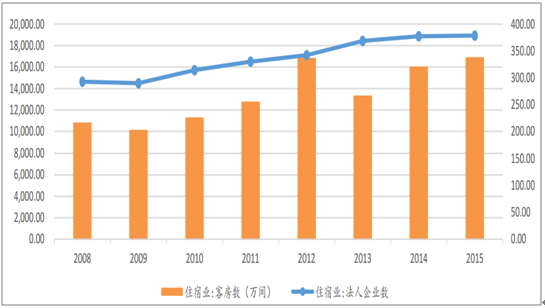

酒店行业对消费能力变动较为敏感,自“三公”削减后,酒 店业经历激烈的竞争,行业优胜劣汰,截止 2015 年,限额以上的住宿业企业法人为 18937 家,客房数为 337.2 万间, 增速大幅放缓。在行业低谷期,大型酒店集团开始整合扩张的步伐,在 2014-2016 年间,国内大型集团的酒店并购 超过 30 起。

酒店行业于 2013 年开始调整

数据来源:公开资料整理

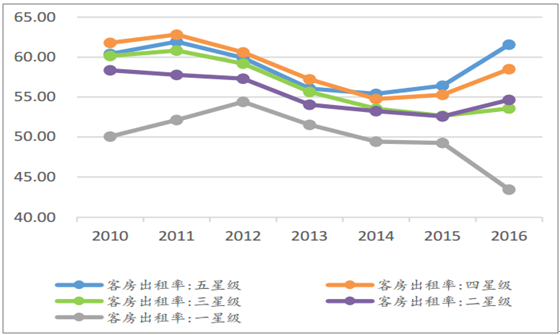

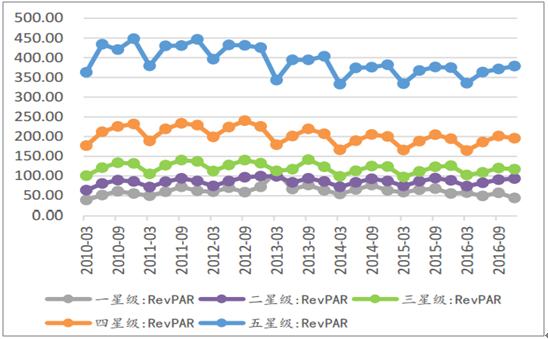

酒店业复苏自 2015 年逐渐启动,从国家旅游局公布的星级酒店出租率变化来看,到 2016 年,四、五星级酒店出租率分别达到 61.56%、58.5%,一年内分别提高 5.15、3.22 个百分点。同时,在出租率以及房价的好转下,中高端酒店的 RevPAR 也开始恢复。在 2016 年内,四、五星酒店的 RevPAR 分别同比上涨 0.58%、1.08%,达到 195.82、378.57。

中高端星级酒店出租率明显上升

数据来源:公开资料整理

中高端星级酒店 RevPAR 同比上升

数据来源:公开资料整理

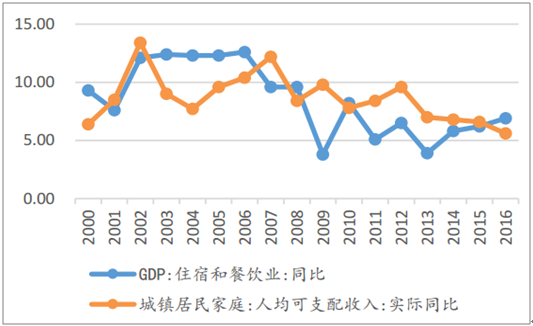

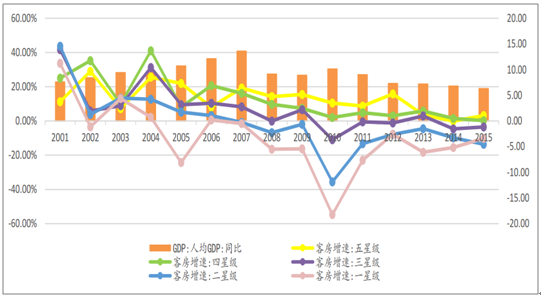

我国酒店行业经营状况随着经济周期呈现两种特征:1)酒店景气程度与经济周期大致吻合,但局部波动较大, 相比美国已经发展近九十年的酒店历史(1929 年至今),我国的酒店行业发展时间尚短(1997 年至今),行业成 长空间较大;2)经济增长带来的行业利好对高星级酒店的促进作用更为明显,随着经济增长,高星级酒店的扩张 情况明显好于低星级酒店。

酒店业与人均可支配收入相关

数据来源:公开资料整理

高星级酒店客房增速受益于人均 GDP 增长

数据来源:公开资料整理

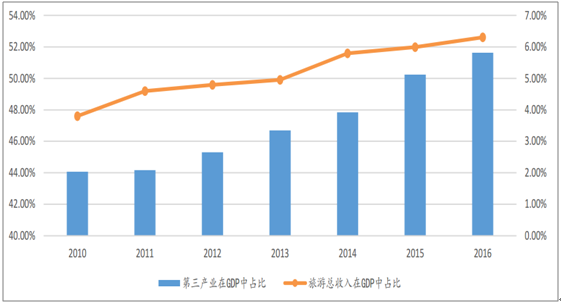

旅游作为大众休闲的主要方向,其核心驱动力来自于经济增长下中产阶级的增加以及随之而来的消费升级需求。 目前,第三产业在加速崛起,截止 2017 年一季度,第三产业产值在 GDP 中的占比已经达到 56%,旅游总收入在 GDP 中的占比也在不断提高。至 2016 年,旅游总收入在 GDP 中的占比为 6.3%,而旅游业对 GDP 的综合贡献已经 达到 11%。

旅游产业对 GDP 贡献不断增加

数据来源:公开资料整理

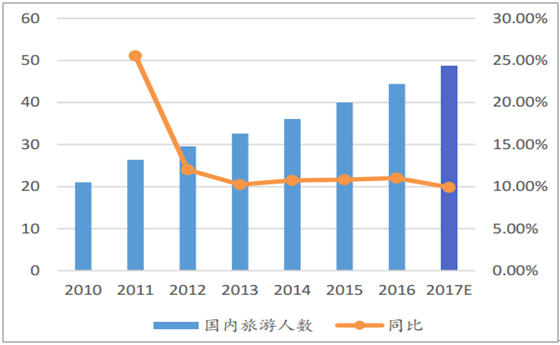

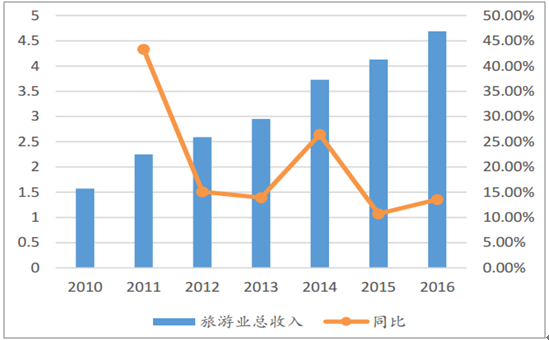

从 2010 年至 2016 年,国内旅游人次以及旅游总收 入每年均保持 10%以上增速,到 2016 年,国内旅游人次已经多达 44.4 万亿,全国旅游总收入达到 4.69 万亿元。同 时,入境游有所回暖,全年入境旅游达 1.38 亿人次,较 2015 年同期增长 3.8%,延续了 2015 年的上涨趋势(2008 年-2014 年入境游人数持续下行),其中,外国人入境人数达到 2813 万人次,同比增长 8.25%,增速开始扭负为正, 此外,港澳台入境人数达到 1.1 亿人次,同比增长 2.3%;出境游增速放缓,全年出境旅游人数为 1.22 亿人次,同比 增长 4.3%,较 2015 年增速降低 4.7 个百分点。

国内旅游人次保持 10%以上增速(万人次)

数据来源:公开资料整理

旅游总收入保持 10%以上增速(万亿元)

数据来源:公开资料整理

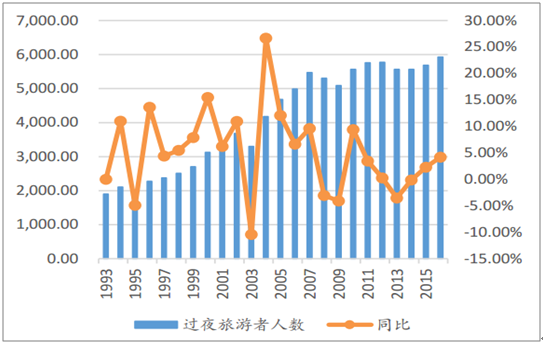

入境过夜旅游人数在 2014 年降至底部后开始逐渐恢复,至 2016 年,国内过夜旅游人数超过 2012 年的记录(5772.49 万人次)到 5927 万人次,创历史新高,同比增速达 4.19%,较上年同期提速 1.92 个百分点。

入境过夜旅游人次增速提升(万人次)

数据来源:公开资料整理

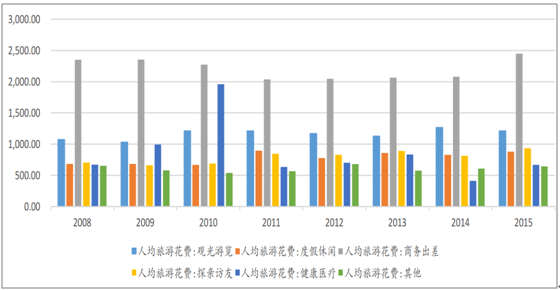

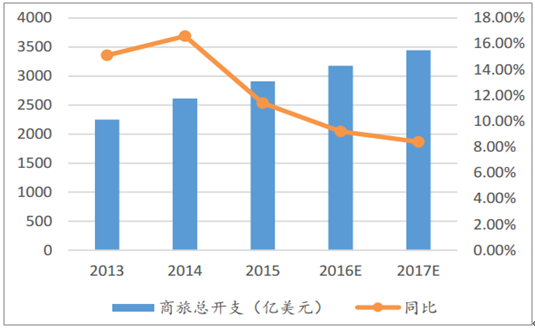

伴随着我国居民的收入逐步提高, 城镇居民人均旅游花费近年来稳步上升,根据国家旅游统计数据计算,在 2016 年,我国人均旅游 3.3 次,人均年旅 游花费 3406 元,单次旅游约 1032 元。在各项旅游支出中,我国居民商务出差花费最高,2015 年时,人均差旅支出 就达到 2447.7 元,增速高达 17.75%。在 2015 年,中国的商旅市场以 2910 亿美元(人民币 1.9 万亿元)的总开支超过美国,成为全球最大商务旅行市场。据 GBTA 最新商务旅行 的展望,中国依旧将成为全球增长最快的商务旅行市场,2016 年中国商务旅行总支出增长约 9.2%,达到 3180 亿美 元;预计 2017 年将增长 8.4%,届时,商务旅行的支出将达到 3446 亿美元,增速有望继续保持在较高水平。

城镇居民人均商务出差金额最高

数据来源:公开资料整理

中国商旅市场规模不断扩大

数据来源:公开资料整理

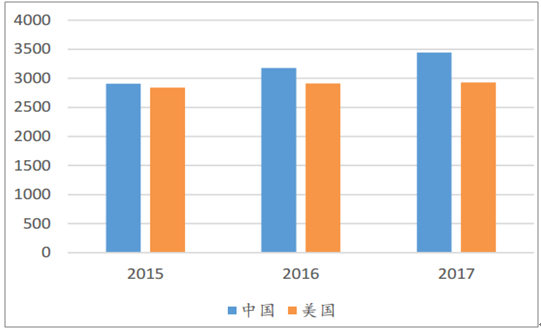

中美商旅总开支差距将进一步扩大

数据来源:公开资料整理

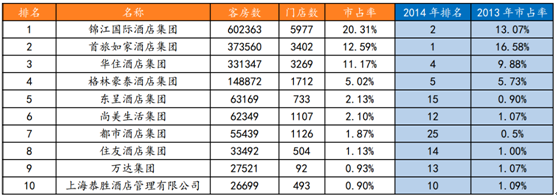

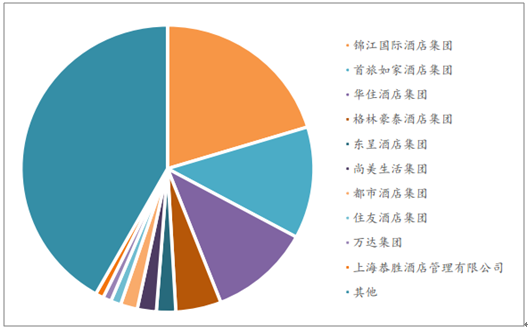

近年来,酒店集团不断扩张,我国酒店市场竞争激烈,尽管参与者众多,但酒店龙头的优势越加明显。从 2014 年发展至今,经历内生、外延多方位扩张,国内排名前 10 的酒店集团发生较大变化。从排名变动来看,龙头集团 继续发挥优势,但市场中仍将有新品牌加入。其中,锦江由于先后收购卢浮、维也纳、铂涛集团已成为扩张最快的 酒店集团,目前的规模已经跃居市场第一。

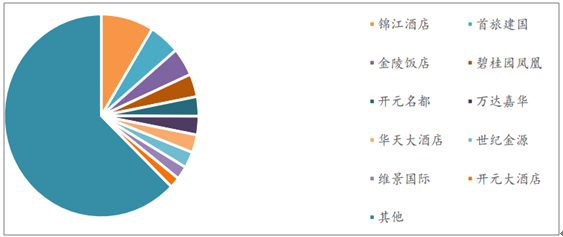

国内前十大酒店集团及其规模(2016 年)

数据来源:公开资料整理

前十大酒店集团变动较大(2016 年)

数据来源:公开资料整理

截止 2016 年底,我国排名前三的酒店集团分别是锦江、首旅如家、华住,门店数分别达到 5977、3402、3269 家, 在市场上的占有率分别达到 20.31%、12.59%、11.17%。从市场集中度来看,排名前三的酒店集团占据的市场份额 进一步增加,从 2013 年的 40.1%提高到 44.07%。但 CR4、CR10 均小幅下降,分别从 49.98%和 63.03%降至 49.09% 和 58.15%。

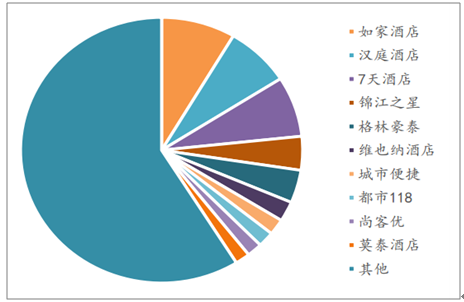

国内前十大连锁酒店品牌及其规模(2016 年)

数据来源:公开资料整理

前十连锁品牌市占率达 41.11%(2016 年)

数据来源:公开资料整理

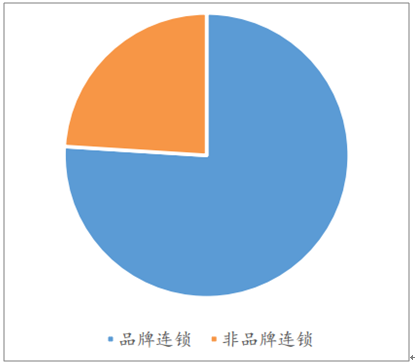

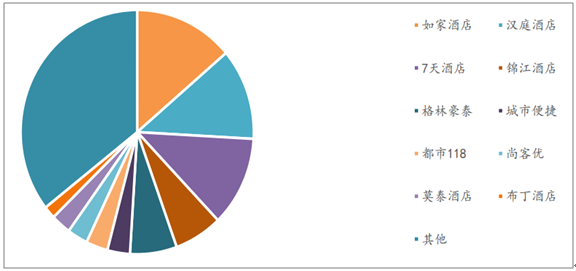

从 2014 年至今,连锁酒店品牌发展快速,但由于参与者众多,从集中度来看,连锁品牌的 市场集中度呈现下降趋势,2013 年至 2016 年间,CR4、CR10 分别由 37.27%和 51.51%大幅降至 27.43%和 41.11%。 目前国内主要连锁酒店品牌包括如家、汉庭、7 天、锦江之星等,在 2016 年底,其门店数分别为 2385、2181、2424、 1011,在整个酒店市场的占比分别为 8.50%、7.46%、7.36%、4.11%。截止 2016 年末,我国品牌连锁酒店在全部酒店市场中的份额仅有 12.19%,但对标国外,美国的酒店连锁化率达到 76%,法国酒店连锁化率为 56%,长期来看,标准化酒店仍将是市场的主流。

国内品牌连锁酒店市场份额仅有 12.19%

数据来源:公开资料整理

美国酒店的连锁化率达到 76%

数据来源:公开资料整理

国内经济型酒店占据了品牌连锁酒店市场上的最大份额,但随着参与者的增多,酒店增速下降, 截止 2016 年末,品牌连锁经济型酒店数量已经达到 21808 家,同比增长 10.52%,增速较上年同期下降 17.29 个百 分点。与此同时,行业集中度略有下降。从 2013 年至 2016 年末,品牌连锁经济型酒店市场上,CR4 由 50.67%下 降至 44.51%,CR10 由 67.96%下降至 64.42%。

国内经济型酒店 CR4 为 44.51%(2016 年)

数据来源:公开资料整理

从数量来看,中端酒店在国内酒店的市场份额最小,仅有 7.47%,也是目前国内增速最快的酒店类 型。从品牌连锁中端酒店的细分市场占有率来看,行业集中度处于较高水平,CR4 与 CR10 分别为 46.64%、64.77%, 同 2013 年相比,提高 4.64、3.42 个百分点。

国内中端酒店 CR4 为 46.64%(2016 年)

数据来源:公开资料整理

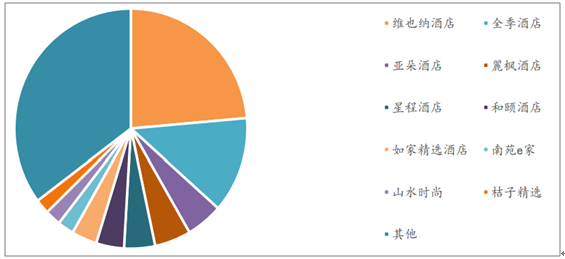

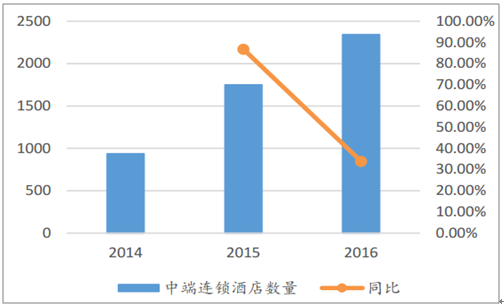

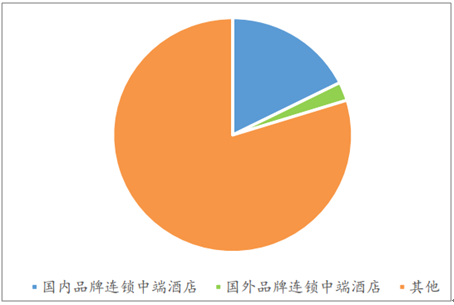

最近几年,由于中端酒店投入相对较低而收益高于经济型酒店,各大酒店集团加速扩张中端酒店市场, 根据统计,2016 年底,国内品牌连锁的中端酒店达到 2342 家,同比增长 33.91%。而从中端酒店市场连锁 化率来看,在国内中端酒店市场中,国内品牌连锁中端酒店的市场份额仅仅约为 17.63%,国内前十大品牌连锁中端 酒店的市场份额仅为 11.07%。同时,国内中端酒店市场上还有部分国外品牌,这些国外品牌连锁中端酒店也占据了 2.56%的市场份额。总体来看,国内中端酒店不仅仅客房数量在三类酒店中最少,其连锁化程度也处于较低水平。

国内品牌连锁中端酒店快速增长

数据来源:公开资料整理

国内中端酒店连锁化率较低

数据来源:公开资料整理

国内前十大品牌连锁中端酒店市场份额仅占比 11.07%

数据来源:公开资料整理

高端酒店的品牌占有率相对较低,其中,前十大品牌的市占率较 2013 年略有上涨。截止 2016 年 末,在品牌连锁高端酒店市场中,国内前十大品牌的市场占有率为 37.26%,相对经济型酒店、中端酒店前十大品牌 过半的市占率来说,高端酒店的龙头优势略有不足。相较于 2013 年的集中度来看,2016 年 CR4 下降 0.6 个百分点, 而 CR10 提高 0.76 个百分点,变动幅度较小。

国内高端端酒店 CR4 为 21.95%(2016 年)

数据来源:公开资料整理

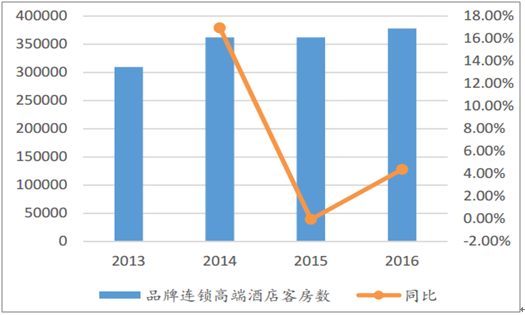

从增速来看, 近几年国内高端酒店市场扩张速度有所放缓,但恢复的征兆已经出现,2016 年末,品牌连锁高端酒店的客房总数增 速达到 4.39%,开始扭负为正。从连锁化率来看,国内高端酒店的连锁化率约为 16.43%,其中,国内品牌连锁高端 酒店占比 10.25%,前十大品牌连锁高端酒店仅占 3.82%,而国外品牌占比达到 6.18%。由此,在高端酒店市场,国 外品牌对国内品牌的竞争压力在三种类型的酒店市场中最大。

国内品牌连锁高端酒店增速放缓

数据来源:公开资料整理

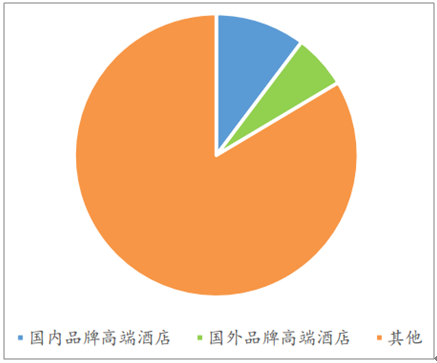

国内高端酒店连锁化率 16.43%

数据来源:公开资料整理

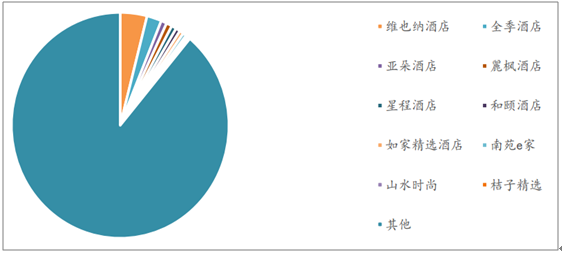

国内前十大品牌连锁高端酒店占比 3.82%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酒店行业市场运行格局及战略咨询研究报告

《2024-2030年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2024-2030年中国酒店业投资战略探讨,2024-2030年的中国酒店企业经营管理策略,2024-2030年中国酒店信息化策略解读等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)

![2022年中国酒店行业重点企业(锦江酒店vs首旅酒店)对比分析:休闲游及商务差旅消费需求明显释放[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)