(一)供需处于弱平衡状态,成本上涨助推纸价上行

1、成本上涨、环保压力助推纸价上行,2016年以来行业景气度明显提升

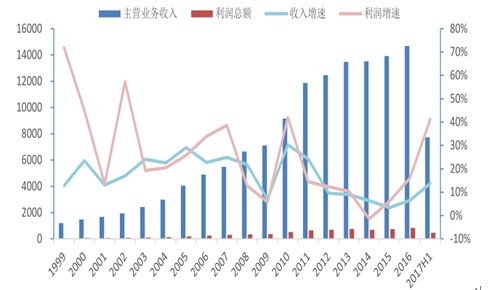

2008 年以来造纸行业经营状况波动较大,大致可分为 2008-2011 年,2012-2015 年,2016 年至今三个阶段。2008-2011 年,金融危机后,造纸行业在四万亿刺激下业绩明显回升,主要纸种价格均企稳回升;2011-2015 年,下游需求增长放缓,过剩产能较多,主要纸种出厂价大幅下跌,行业整体经济效益下滑,2013-2015 年均处于深度调整时期,纸价处于低位,行业低景气度持续;2016 年上半年纸浆价格低位运行对纸企盈利产生积极作用,下半年纸品大幅提价扩大纸企盈利空间,行业景气度显著回升。

2016年以来造纸业景气度明显回升(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国造纸市场分析预测及发展趋势研究报告》

2009、2016 下半年包装纸出厂价大幅上涨(元/)

数据来源:公开资料整理

2009 年为近年来文化纸出厂价高点 (元/吨)

数据来源:公开资料整理

(1)2008-2011年:金融危机后需求恢复带动纸品量价齐升

(2)2012-2015 年:下游需求增长放缓、产能集中释放,纸价大幅下跌后低位运行

进入 2012 年,受宏观经济恶化影响,下游需求增长放缓,造纸行业景气度下滑,加之新增产能的投入,短期内造纸市场供大于求的状况加剧,由于部分纸种产能的过度集中释放,在市场需求持续低迷的情况下,主要纸种出厂价大幅下跌,行业整体经济效益下滑,盈利空间收窄。

2013 年造纸行业仍处于深度盘整,行业景气度未见实质性改观,纸及纸板消费量首次出现负增长,主要纸种出厂价格低位徘徊,2014 年纸及纸板的产量、消费量等都有所回升,主要纸种出厂价依然处于低位。

2010-2015年间造纸行业共淘汰落后产能 3972万吨(万吨)

数据来源:公开资料、智研咨询整理

2002年以来行业集中度不断提升,2011-2016年间集中度提升趋势更为明显

数据来源:公开资料、智研咨询整理

(3)2016 年至今:2016 年上半年纸浆低位运行降低成本,下半年成本上涨、环保压力助推纸品提价

2016 年上半年纸浆价格低位运行,纸企通过对原材料采购的管理可有效降低成本,扩大盈利空间。下半年原材料价格的上涨、交运新规的实施、煤炭价格的上涨促使纸企提交纸品价格,去产能效果显现、环保监管趋严的宏观大背景下,纸企将成本成功转移至下游,并扩大自身盈利空间,在经销商的推波助澜下,数月内双胶纸价格涨幅高达 22%,白卡纸、白板纸、双铜纸等多种纸品的价格上涨幅度超过 40%,截至今年 9 月箱板、瓦楞纸价格涨幅高达 70%、90%。

2016 年9月初至今中国煤炭价格指数涨幅逾 20%

数据来源:公开资料整理

2016 年9月至今纸浆价格上涨约 20%

数据来源:公开资料整理

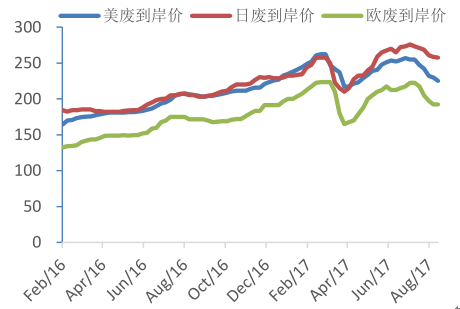

2016 年3月起废纸外商报价开始上行(美元/ 吨)

数据来源:公开资料整理

201609-201703外废到岸价涨幅逾 25% (美元/ 吨)

数据来源:公开资料整理

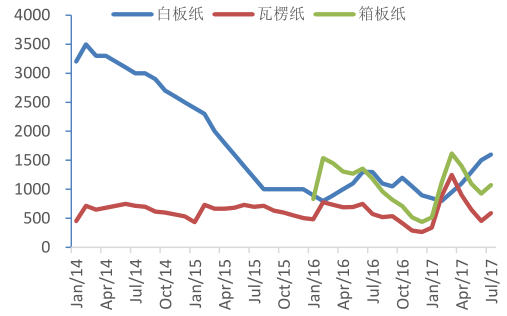

白卡纸价格 2016 年10月-2017 年5月持续回升,白卡纸毛利随之回升

数据来源:公开资料整理

白板纸价格 2016年 9月-2017年3月大幅上涨,白板纸毛利随之显著提升

数据来源:公开资料整理

2016 年9月-2016 年12月、2017 年 4月至今箱板纸价格大幅上涨

数据来源:公开资料整理

瓦楞纸价格走势与箱板纸类似,但 2017 年 2月底-4月中旬价格回调幅度更大

数据来源:公开资料整理

2016 年9月-2017 年 6月中旬双铜纸价格持续上涨,今年8月底价格出现上行迹象

数据来源:公开资料整理

双胶纸价格走势与双铜纸类似,6月中旬至7月底 回调幅度大约为9%,8月底开始上行

数据来源:公开资料整理

起初纸浆与废纸浆价格上涨,由于纸厂在产业链中议价能力较强,纸企较为容易将成本转嫁至下游,提高纸品价格。但市场价格持续上涨的趋势及预期形成时,纸品经销商以及包装印刷企业、文印企业等都有动力囤货造成多于正常库存的存货,助推纸价上涨。当浆厂及纸浆经销商意识到产业链条中的纸企与纸品经销商都从纸价上涨中获利时,也有动机提高纸浆价格从而分享行业景气度提升的红利。在多方的共同作用下,去年底至今年上半年纸价大幅上涨,尽管二季度价格有所回调,目前仍处于价格高位,产业链条中议价能力较强的企业可以从中获利,议价能力较弱的企业可能因此损失利润。

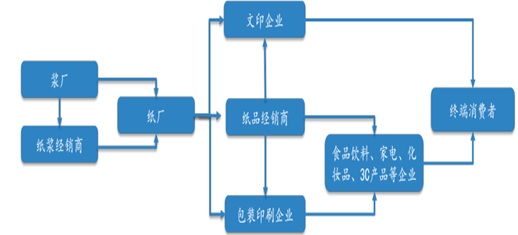

造纸产业链上下游产业链条示意图

数据来源:公开资料整理

根据数据显示,箱板纸、瓦楞纸在今年 1 月-3 月社会库存量持续增长,而后由于纸价的回调,社会库存逐步下行,白板纸社会库存也自今年 2 月起持续增加,侧面印证了经销商在此轮纸价上涨中的“推波助澜”作用。

伴随着纸价的上涨,造纸及纸制品业产成品库存自 2016 年 10 月至 2017 年 2 月持续下行,今年 2 月至 5 月产成品库存增加,与销售情况及下游需求呈现反方向变化。

2016.12-2017.02箱板瓦楞社会库存明显增加(万吨)

数据来源:公开资料整理

2016.10-2017.02行业产成品库存明显下降 (亿元)

数据来源:公开资料整理

2、细分纸种发展空间:生活用纸与箱板瓦楞大于白卡,而白卡空间大于其他纸种

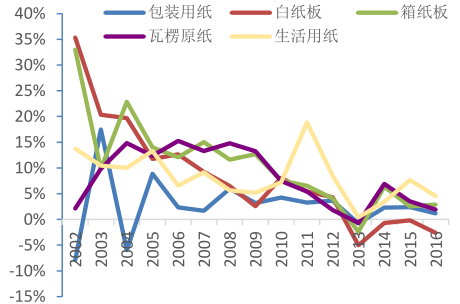

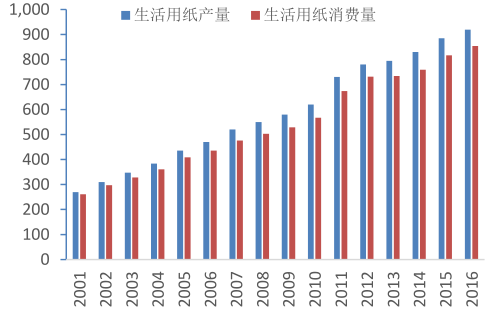

从细分纸种需求来看,生活用纸与箱板瓦楞需求增长较快,白卡纸次之,其他纸种已经出现滞涨或下滑的现象。目前生活用纸、瓦楞、箱板消费量增速较高,生活用纸近三年产量与消费量符合增速高达 5%,箱板、瓦楞纸产量与消费量增速均为 4%;包装用纸、未涂布印刷书写纸(主要为双胶纸)次之,包装用纸符合增速约为 2%,未涂布印刷纸符合增速约为 1%;白板纸、涂布印刷纸小幅下滑,新闻纸消费量大幅下滑,下游需求急速收缩。

目前生活用纸、箱板、瓦楞消费量增速较高

数据来源:公开资料整理

新闻纸消费量大幅下滑

数据来源:公开资料整理

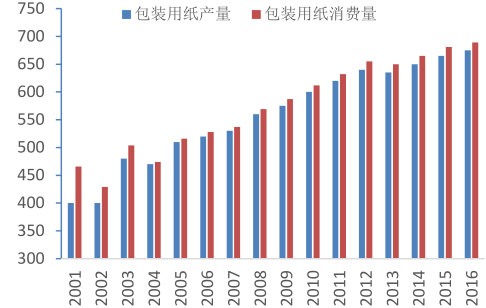

包装用纸近三年产量、消费量 年均增长 2%

数据来源:公开资料整理

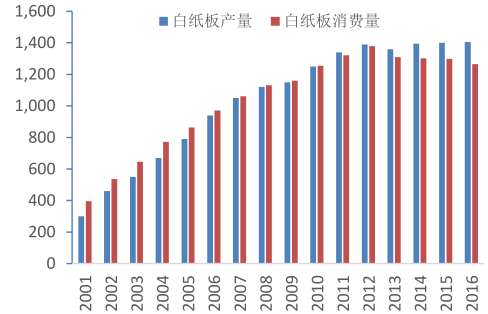

白板近三年产量年均增长 1%,消费量下滑

数据来源:公开资料整理

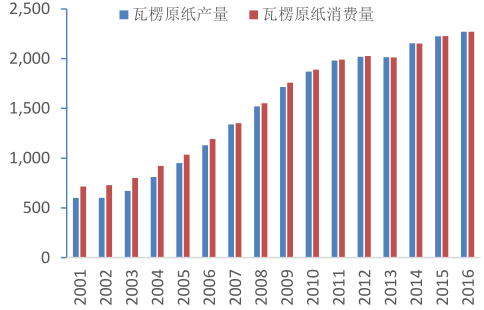

瓦楞纸近三年产量、消费量年均增长约 4%

数据来源:公开资料整理

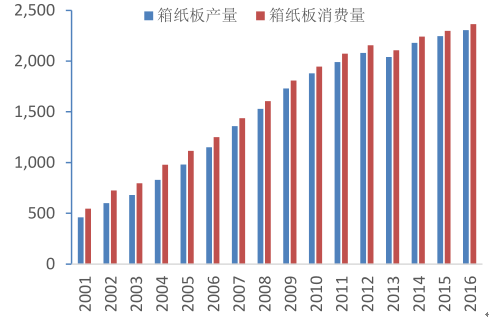

箱板纸近三年产量、消费量 年均增长 4% (万吨)

数据来源:公开资料整理

新闻纸近三年消费量年均下滑 23% (万吨)

数据来源:公开资料整理

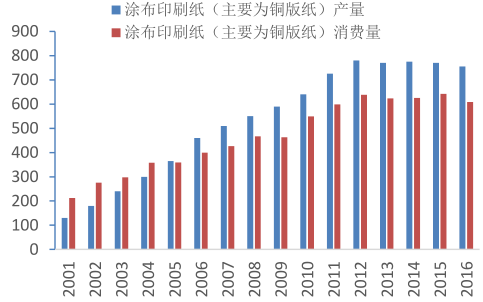

涂布印刷纸近三年供需年均约下滑 0.7% (万吨)

数据来源:公开资料整理

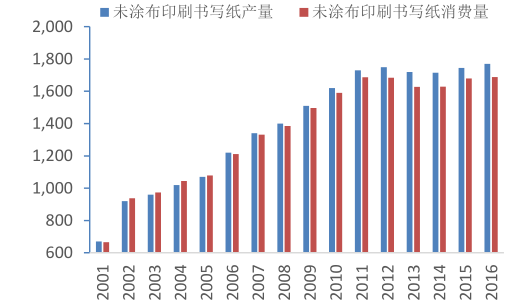

未涂布印刷书写纸近三年供需年均增长 1%

数据来源:公开资料整理

生活用纸近三年产量消费量年均增长约 5%

数据来源:公开资料整理

(二)长期发展趋势:大企业话语权变强、木浆消费占比提升

1、不合格的小企业被淘汰,大企业话语权变强

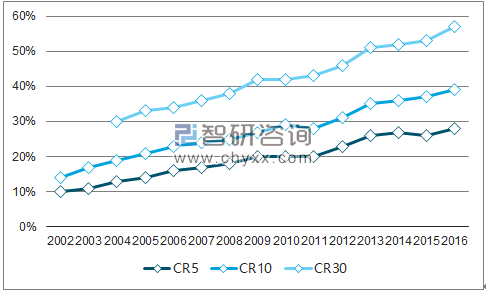

截至 2017 年 5 月,全国规模以上造纸企业 2328 家,较 2014 年减少 600 余家,规模以上造纸企业数量自 2014 年来持续下降,小企业被淘汰,同时大企业话语权增强,CR5、CR10 分别由 2010 年的 20%、29%大幅提升至 2016 年的 28%、39%。认为十三五期间仍将继续淘汰落后产能,不合格的中小企业将退出,在环保方面投入较大的大企业话语权逐步增强,从而获得议价能力和成本转嫁能力等优势以及更大的市场份额。

2014年以来造纸企业数量持续下降(家)

数据来源:公开资料、智研咨询整理

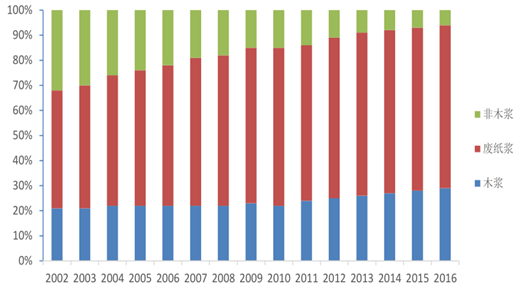

2、木浆消费占比提升

一方面,废纸来源减少、废纸价格提高,为保障原料供应,企业需要提升木浆消耗比例;另一方面,消费升级、品质提升要求提升纸品性能、趋于高档化,追求低克重高强度,从原材料角度也需要提升木浆使用比例。

2002-2010年废纸浆消费占比明显提升,2011-2016年木浆占比逐步提升 (万吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询