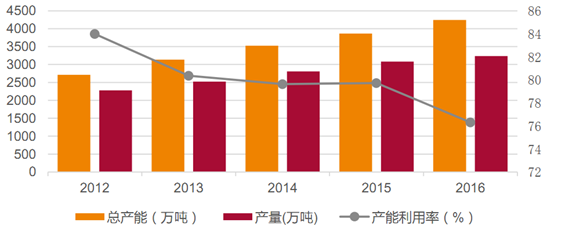

截至到2016年底我国电解铝总产能4244万吨,而相对于2016年3238万吨的产量而言,产能利用率仅为 76%仍属于产能严重过剩行业。

电解铝行业仍处于产能过剩状态

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电解铝市场专项调研及投资方向研究报告》

根据山东发改委印发的《山东省 2017 年煤炭减量替代工作行动方案》指出,山东省存在电解铝违规产能 321 万吨需要关停,结合阿拉丁统计数据显示,内蒙古违规产能 40 万吨,新疆 95 万吨,合计违规电解铝产能 456 万吨。同时根据统计数据显示 2017 年上半年因合规问题减产产能为 25 万吨,分别为魏桥集团 18 万吨、新疆嘉润 7 万吨,因此截止到 2017 年上半年仍存在 431 万吨违规产能有待关停,下一阶段电解铝行业将进入产能实质去化期。

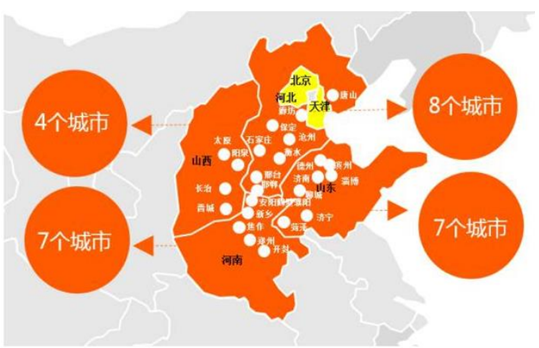

2017 年 2 月印发的《京津冀及周边地区 2017 年大气污染防治工作方案》中明确指出针对“2+26”城市,采暖季电解铝厂限产 30%以上,以停产的电解槽数量计;氧化铝企业限产30%左右,以生产线计;炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产 50%以上,以生产线计。

为进一步完善国家污染物排放标准,环保部决定修改《铝工业污染物排放标准》(GB 25464-2010),同时修改《再生铜、铝、铅、锌工业污染物排放标准》(GB 31574-2015),都将增加“无组织排放控制着措施”。 新的排放标准自2017年10月1日起在京津冀“2+26”城市区域内的铝矿山、氧化铝厂、电解铝厂、再生铝厂等企业先期执行。

“2+26”城市包括北京市,天津市,河北省石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸,山西省太远、阳泉、长治、晋城市,山东省济南、淄博、济宁、德州、聊城、滨州、菏泽市,河南省郑州、开封、安阳、鹤壁、新乡、焦作、濮阳市。

“2+26”城市区域

数据来源:公开资料整理

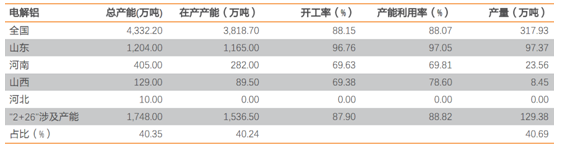

“2+26”城市区域(假设该省份所涉及产能均处于环保限产范围)涉及电解铝总产能 1748 万吨,占全国总产能的 40.35%;在产产能 1536.5万吨,占全国在产总产能的 40.24%;月产量 129.38 万吨,占全国月总产量的 40.69%。按照采暖季 4个月计算,影响产量约 500 万吨。

2+26”区域涉及电解铝产能 1748万吨,占总产能的 40.35%

数据来源:公开资料整理

供给侧改革是国家长期发展的战略方针,去产能只是第一步,后续随着违规产能的关停,以及采暖季环保限产的实施,使电解铝行业实现产能出清、产能下降、库存回归至合理水平。行业供给过剩的局面得以扭转,企业利润持续改善,最终实现企业资产负债率下降至正常水平,行业得以平稳、健康、有序的发展。目前主要电解铝企业资产负债率仍然较高,违规产能正逐步关停,仍有较大的改善空间,在此期间,电解铝价格有望持续上涨。

由于我国的城市化进程、工业化进程较晚,废铝的社会保有量不足,2009 年以前国内再生废铝的废铝材料主要以进口为主,贸易比例占全球废铝料的一半以上,跨国配置资源的国家或地区超过 80 个。 2002 年至 2015 年国内累计进口废料 2765.4 万吨,平均年进口 197.5万吨。从 2011 年开始,我国废铝料进口量呈现负增长,截止到 2015 年,已经连续 5 年下降,而国内废铝料回收量则稳步提高。据不完全统计,“十二五”期间,国内废铝回收总量接近 1000 万吨。

自 2011年起我国废铝料进口量呈现负增长

数据来源:公开资料整理

我国的铝消费大幅增长起步于 2003 年,而我国铝制品的平均报废周期为 15-18 年,根据测算,2017 年以前我国国内废铝产生量年均增速为 10%左右,且基数较低,而 2017 年以后,随着报废高峰期的到来,预计增速将达到 15%以上。

铝消费量大幅增长起步于 2003年

数据来源:公开资料整理

预计 2017年以后废铝产生量年均增速 15%

数据来源:公开资料整理

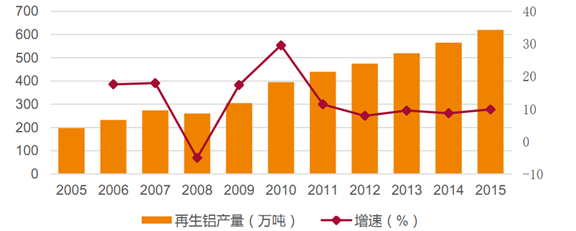

特别要注意的是 2016 年我国再生铝年产量同比增长仅 4.07%,约为 640 万吨,而这一数据在 2015 年、2014 年分别为年均增幅在 8.85%、8.65%。中国有色协会预测 2017 年上半年我国再生铝产量约为 335 万吨,以此假设年化,2017 年我国再生铝同比增速仅为 4.68%。

过去 10 年来看,2005-2015 年,我国再生铝产量从 194 万吨增长至约 620 万吨,其中2005-2010 年期间,再生铝产量每年同比增长率都维持在 20%左右(除了 2008 年);2011-2015 年期间,我国再生铝产量每年同比增长率回落至 8-10%。

再生铝产量增速至 10%以下

数据来源:公开资料整理

产能增速下降与前几年行业利润水平迅速下滑有很大关系。在过去几年铝价下行周期,我国再生铝企业产品结构单一、产品同质化严重、低端铸造铝合金为主、成本高、技术含量低等弱点得到放大,行业盈利困难,导致我国再生铝企业产能利用率维持低位,有色协会预计 2016 年中国再生铝产能利用率仅 64%。 行业准入加强,提升市场集中度。再生铝行业一直处于小、乱、散的状态,中小企业众多,单体产能小且产能利用率低,大多数处于无序化生产状态。为此国家在 2007 和 2013 年先后颁布的《铝行业准入条件》中逐步加大对再生铝行业的规范,对产能、技术路线、能耗、回收率等方面做出严格要求,行业集中度得到进一步提升。

虽然国家对再生铝的准入要求一再提高,但仍存在很多产能、环保等不达标的中小企业。目前全国再生铝产能 846 万吨,但其中符合铝行业规范的企业仅有 29 家,合计产能 362.5 万吨,仅占再生铝总产能的 43%左右。约一大半企业产能低于 5 万吨,甚至低于 3 万吨。

再生铝合规产能占比仅为 43%

数据来源:公开资料、智研咨询整理

再生铝生产企业主要集中于广东、江浙、重庆、山东等地,四地合计产量占比达 59余分散在全国各地。

数据来源:公开资料、智研咨询整理

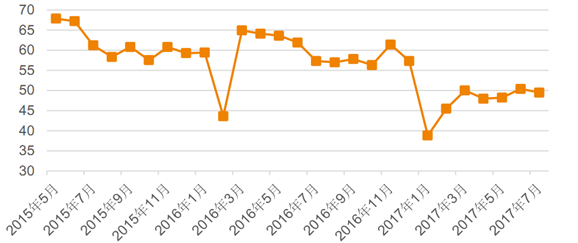

自 8 月 7 日至 8 月 15 日,国家第四批 8 个中央环境保护督察组全部实现督察进驻。其中对再生铝行业造成巨大影响的主要在江浙、山东两省。此外,四川、青海也有少量中小再生铝企业因此停产超一月,但其总量相对较小,主要影响仍在江浙、山东两地。据统计,江浙、山东两地产能 2000 吨/月以下的中小再生铝企业基本被要求停产。并且,对此地方政府要求限产、停产时间更为提前,早在 6 月底江浙就已有部分地区开始限产,至8 月 10 日后基本处于停产状态,直接导致供应段锐减。据亚洲金属网统计,自 2016 年年底,受环保政策影响,部分再生铝厂就已开始减产、停产,仅 5 月份再生铝减产企业达 57家。受环保督查的影响,再生铝合金企业开工率已降至 50%以下。这些减产、停产产能,基本属于不符合行业准入规范,产能在 3 万吨以下,随着环保督查的持续推进,这些违规产能有望出清。

再生铝合金行业开工率降至 50%以下(单位:%)

数据来源:公开资料整理

保守估计,以 2016 年我国新增废铝料回收约为 56 万吨,扣除掉进口下降减少的 17 万吨(统计局数据),2016 年预计新增废铝料供给 30 万吨。而 2016 年中国再生铝产量增长约为 28 万吨(以协会数据 640 万吨产量,同比增速 4.07%计算)。 更重要的是趋势,我们认为在 2016 年,国内废铝料每年的回收体量已经大到了一个临界点,再叠加上增速还要上一个台阶,因此,在下游再生铝行业总产量没有大幅提升的情况下,预计废铝料与铝锭价格之间的差距将会继续拉大。

产业趋势的重要推演一!而继续往后推演,随着电解铝供给侧改革逐步深入,电解铝新增产能受限甚至是存量削减刺激铝价上涨情况 (铝锭和废铝会同时上涨、但铝锭涨幅更大),涨价带来的利润快速增加会提升再生铝的产能利用率、预计届时有望从目前的 64%提升到80%左右。在此情况下,再生铝公司新增的废料回收会刺激海外废铝料进口再回升(因为电解铝供给侧改革会让海外废铝料价格再度变得有吸引力起来) 。

产业趋势的重要推演二!根据 2010-2015 年我国进口废铝料的量演变测算,未来即便是未来 1 年内再生铝年产量增加 160 万吨,海外废铝能够解决 100 万吨左右,国内按照 450 万吨年增长 15%计算也能解决 67.5 万吨左右,合计能够较好的解决再生铝产能利用率提升带来的废铝料用量提升。

因此,我们预测未来 1-2 年,会先看到再生铝公司盈利出现大幅改善(量价齐升) ,接着会看到再生铝企业开工率达到历史高值,而维持约 1 年后,龙头公司大概率开始重新扩张再生铝产能。

独享海外低价废铝、国内高价产品的优势。 2017 年 7 月 17 日中国向世界贸易组织(WTO)明确提出,作为禁止进口“洋垃圾”环保活动过程的重要活动,截止 2017 年底,中国将禁止 4 类 24 种固体废料的进口,包括废弃塑胶、纸类、废弃炉渣、与纺织品。据中国有色金属工业协会再生金属分会接到的通知:明年底废五金包括废电线、废电机马达,散装废五金将禁止进口。

目前禁止进口的主要是第七类,六类废铝废铜不在禁止的范围内。目前六类和七类的区别是第七类需要拆解才能消费,而六类是可以直接消费。废铝当中类似切片、铝屑、易拉罐等都是可以直接使用。

根据测算 2016 年废铝进口量 191.7 万吨,其中第七类占比在 40%-50%左右,这将影响约100万吨左右的废铝。中国作为全球最大的废铝进口国,一旦废七类被禁止进口,将会导致海外废七类废铝因需求大幅收缩而价格走低,与国内废铝价差扩大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告

《2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2024-2030年中国电解铝行业投资机会与风险,2024-2030年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电解铝产量及重点企业对比情况(中国铝业VS神火股份VS云铝股份VS中孚实业VS天山铝业)[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)