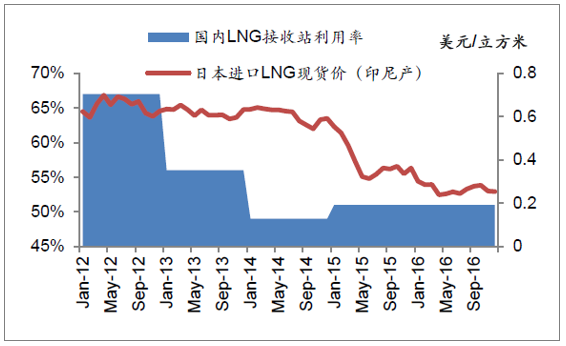

三桶油因为2010-14年签订的高价LNG长协气,叠加2014年以后燃气需求回落,即使2015年后LNG市场气价格回落迅速,也缺乏动力继续签订LNG合约或者直接进口低价进口气,LNG接收站利用率自2012年的67%最低降至2014年的49%,后缓慢回复至2016年的51%。我们预计,在继中游长输管线混改完成后,下一步高度垄断的LNG接收站也将迎来第三方准入,届时,接收站周转率将成为LNG接收站主要考虑因素,下游燃气运营商有可能分享低价天然气带来的价差增厚。目前,第三方能源商广汇、深圳燃气和新奥集团在建项目将于2017-18年集中投产,根据我们的测算,保守估计,新奥集团投资承建的舟山LNG码头投产后,将分别增厚新奥能源公司18-19年净利润4%,7%。

LNG现货价大幅下跌后,接收站利用率仍维持低位

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国燃气分布式能源市场研究及投资前景预测报告》

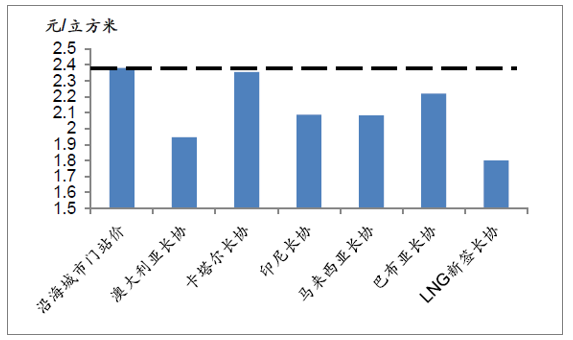

LNG新签现货价仅为陆上管道气价格的75%

资料来源:公开资料整理

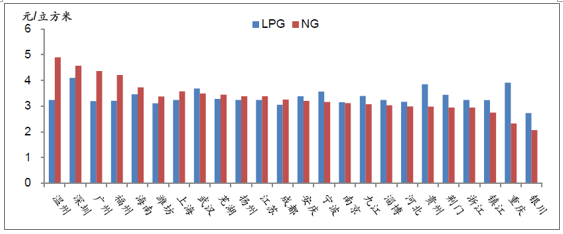

LPG vs NG价格优势:内陆NG,沿海LPG

资料来源:公开资料整理

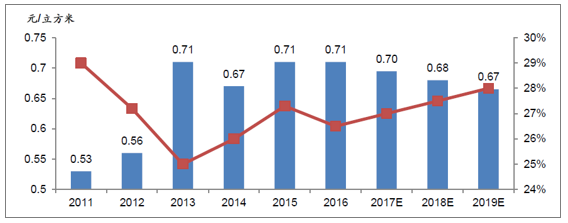

预计,在上游气价稳定的背景下,随着未来三年煤改气集中落实阶段,燃气运营商的综合价差将略有回落,这主要是源自于客户结构的变化:煤改气后燃气供暖需求快速上涨,低价差的居民气比例升高(居民:0.25~0.4元/立方米;工商业:0.65~0.8元/立方米)。我们不认为天然气价改会以压制天然气运营商盈利水平为最终目标,考虑到目前气化率水平<40%,至2020年要达到50%,2030年达到65%,确保天然气管输设施的投资仍是未来十年最主要的任务。因而,我们认为在使天然气具有一定比价优势的基础上,政府会更多的让燃气分销商和终端用户自行协商确定终端销售价格。

2017-2019E价差略有回落,但主要源自居民销气占比提升

资料来源:公开资料整理

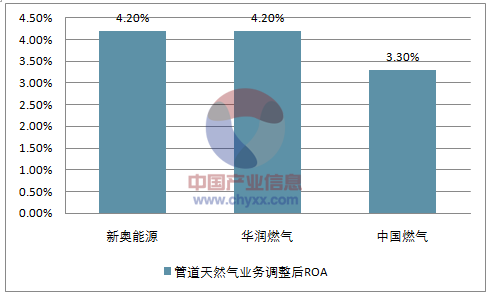

另一方面,如果2017年湖北出台的新价改方案(省内短距离管输IRR8%,配气IRR6%)推广全国,我们认为对上市燃气运营商将有负面市场情绪(估值)影响,但落实到业绩,影响有限。根据我们的测算,燃气运营商目前的管道气业务调整后ROA在3~4%,显著低于IRR 6/8%的控制目标。

2016年主要燃气运营商管道天然气业务调整后ROA

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询