一、天然气行业市场需求趋势分析

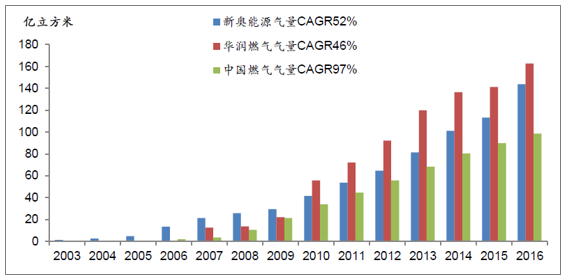

2003-2013年,是天然气行业的黄金十年,天然气需求CAGR17%,即使在2009年金融危机当年,天然气需求仍实现了10%的增长,在这黄金十年,主要燃气运营商新奥能源、华润燃气、中国燃气气量CAGR分别达到52%,46%,97%。高增速主要来自于国内城镇化建设的推进以及持续高位的房地产投资拉动,城镇居民用气量十年来累计增近5倍,用于城市用电调峰的天然气发电项目用电量累计增21倍;于此同时,基于低价化工用气的气头企业也拉动制造业天然气需求累计增3倍。

2016年后在能源改革深化以及环保趋严的驱动下,燃气行业将实现二次成长。2014年以后,因为天然气气价改革,天然气价格出现连续上调,叠加之后经济放缓,下游工商业用气需求增速明显回落,主要燃气运营商销气量增速降至2015年的12%以下。虽在2015年末一次性下调0.7元/立方米,但需求增速回复并不明显。2016年9月,发改委加快油气改革进度,出台一系列规范、监管中游管网价格文件,“放开两头管中间”,中游管线资产ROA控制在8%,降低过高的中间收费环节,进一步降低终端用气价格;同时,京津冀、长三角、珠三角环保要求趋严,禁煤区及限煤区大规模补贴“煤改气”项目,天然气需求增速自2017年2月份开始明显回复。我们认为,2016-2020年,城镇化、煤改气带来居民用气、天然气发电需求快速增长,制造业需求随着工业回暖,也将出现温和复苏,保守预计,2017-2020年天然气需求复合增速将达到14%。

燃气行业发展历程

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国燃气分布式能源市场研究及投资前景预测报告》

2003-2013年主要燃气运营商气量CAGR45~100%

资料来源:公开资料整理

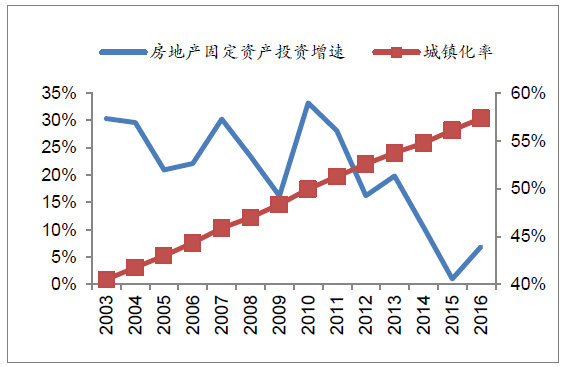

2013年以前:房地产业的黄金十年

资料来源:公开资料整理

2016年以后:能源改革深化带来燃气需求的二次飞跃

资料来源:公开资料整理

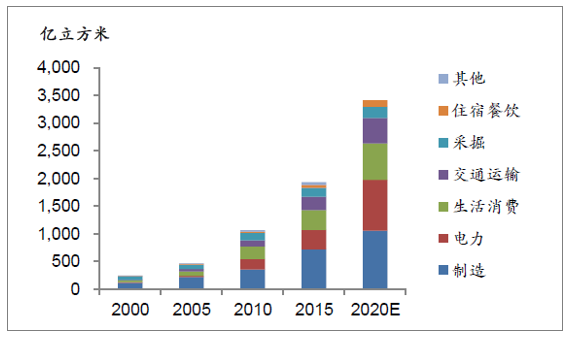

预计,十三五期间,因为新型城镇化推进及环保趋严带来的供暖项目煤改气,天然气渗透率将进一步提升,居民生活用气、天然气电厂用气至2020年末,将分别达到674、788亿立方米,年均增速15%;制造业用气需求因宏观经济企稳将会实现温和复苏,至2020年末,达到1235亿立方米,增速CAGR14%。

天然气需求模型

资料来源:公开资料整理

天然气发展十三五规划明确提出要提高天然气发电比重,至2020年天然气发电装机达到1.5亿千瓦以上,发电总装机比例超过5%,至2030年力争达到10%,天然气利用规模约1000亿立方米。

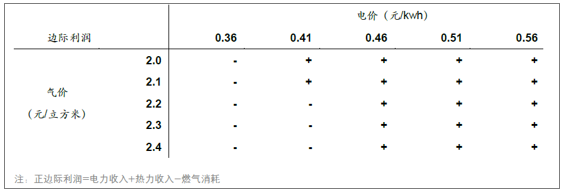

十二五期间制约天然气发电最大经济因素为落后的天然气价调整机制,天然气价格高昂带来的燃机电厂亏损。根据我们测算,自2015年末调降天然气门站价格0.7元/立方米于各省逐步落实后,天然气发电项目(考虑调峰电价补贴0.15-0.25元/kwh)自由现金流开始转正,燃机运营商发电积极性逐步恢复。即使考虑火电标杆电价较高的东部沿海及华南地区电价补贴取消,燃机发电项目仍有正边际利润。燃机电厂相较于燃煤电厂更加清洁、启停快捷,在禁煤区以及长三角、珠三角等限煤区,燃机电厂将成为重要供热项目以及新增调峰电源点。我们预计,至2020年,集中式燃机电厂装机将达到1.2亿千瓦,若气源充足,用气量将达到715亿立方米。

天然气发电项目边际利润情景分析

资料来源:公开资料整理

二、我国天然气分布式能源盈利高,十三五迎黄金发展期

2017年初,国家能源局发布《关于加快推进天然气利用的意见》(征求意见稿),《意见》提出逐渐将天然气培育为我国现代能源体系的主体能源,并大力发展天然气分布式能源。2017年将是天然气分布式能源快速发展的元年,“十三五”期间天然气分布式能源项目将会成为重要投资热点,也将成为天然气下游领域新兴需求的增长点。

天然气分布式能源项目与传统集中式供能相比,能效高、清洁环保、安全性好、削峰填谷、经济效益好。项目通过冷、热、电三联供等方式实现能源的梯级利用,综合能源利用效率在70%以上,因为项目单体容量小,更适合工业园区等集中用能地区,在负荷中心就近实现能源供应,直接享受用电侧更高的产品价格。通过典型项目测算,我们预计税后利润IRR在13%以上,现金流IRR18%以上。

根据中国城市燃气协会数据,目前,我国天然气分布式能源项目(单机规模小于50MW,总装机容量在200MW以下)已建成的有127个,总装机容量达到147万千瓦,另有69个项目在建,装机容量160万千瓦,正在筹建的有+90个,预计装机容量800万千瓦,仅考虑在建及筹建项目,天然气分布式能源装机可达1100万千瓦。按照2011年国家发改委牵头发布的《关于发展天然气分布式能源的指导意见》,至2020年,装机规模将力争达到5000万千瓦。保守预计至2020年,天然气分布式能源装机达到1500万千瓦,在气源充足且运行状况良好的情况下,2020年分布式项目天然气消费量将会达到200亿立方米。

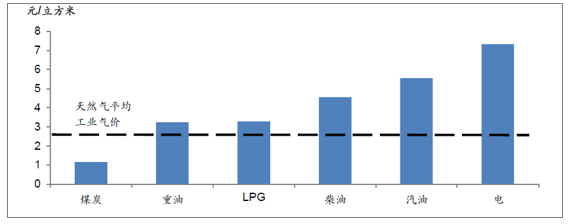

三、工业燃料中天然气消费占比将稳步提升

2015年以前,天然气作为工业燃料多受到气源不足、气价偏高等因素制约,应用有限。但自2015年,气价一次性下调0.7元/立方米(降幅28%)后,并综合考虑环保因素,天然气作为工业燃料的优势开始显现。我们预计,随着未来终端天然气价格进一步下降,工业燃料中天然气消费占比将稳步提升。

天然气较可比能源比价关系

资料来源:公开资料整理

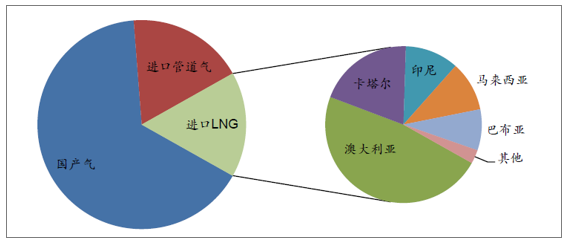

五、天然气供给多元化格局完善

我国的能源供给结构为多煤少油缺气格局,天然气随着需求不断增长,海外进口占比逐年攀升。2016年,我国天然气供给结构:66%国产气,34%进口气。我们预计,到2020年,进口气比例将进一步提升至43%。增量气源主要来自:a. 西三线、中俄东线和LNG接收站进口气;b. 国产常规气及页岩气、煤层气。

2016 年天然气供给结构图

资料来源:公开资料整理

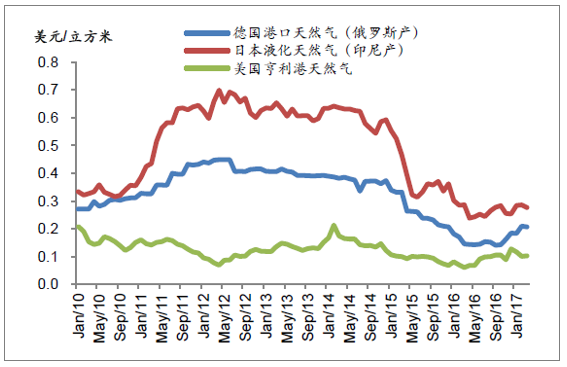

进口LNG较进口陆上气更有优势。相较于陆上管道气,进口LNG更加靠近气源消纳地,长协合约更加灵活,合约期限可签2-25年,长协价格调整周期相对较短。

2010-14年间签订的LNG受油价以及偏紧的地区供需格局影响为高价气,但自2015年,随着油价快速下跌、澳大利亚LNG工厂项目集中投产、北美放开天然气出口配额,全球LNG市场已经由供应偏紧转换为供应宽松,由卖方市场转换为买方市场,2014年以来,全球天然气价格持续下降,目前已处于历史低位,国内买家可以相应谈到更加优惠的LNG价格。根据公开消息,2016年以来新签LNG长协价格约在1.2-1.5元/立方米。我们预计,若油价维持在现在水平,未来和澳大利亚等资源国的LNG长协价格将保持在1.5-1.8元/立方米。综合考虑管输费、气化费和码头使用费,在沿海城市,LNG新签长协价格较陆上气有0.5-0.6元/立方米的价格优势。

目前沿海LNG接收站有10个项目在建,预计将在2017-20年投入运营,至2020年,设计周转能力达到1128亿立方米/年,较2016年增68%,占天然气总供给的20%(2016年16%)。

主要用气国家天然气进口价格

资料来源:公开资料整理

进口LNG价格(含长协、现货)自2015年明显回落

资料来源:公开资料整理

天然气气价历史与燃气消费增速:2013年气价连续上涨后气量增速明显回落

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询