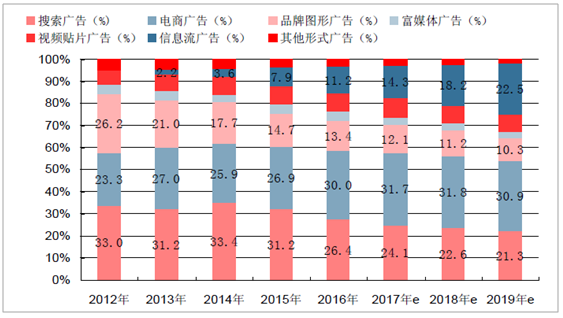

从网络广告的不同形式来看,与2015年相比,搜索与品牌图形广告占比出现下降,电商、视频与其他形式广告的份额有所增长。

广告分类形式中,仍以搜索广告和电商广告居多,其他形式

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国互联网广告行业深度调研及发展趋势研究报告》

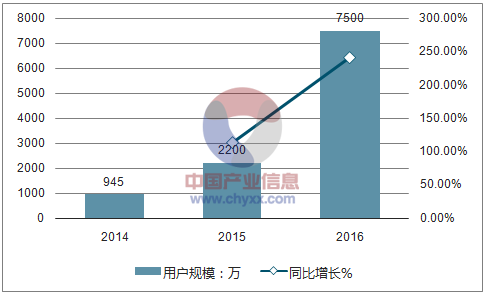

根据相关数据,我国2016年在线视频付费用户已经达到7500万,同比增长241%。相对于整体互联网用户渗透率仅仅为10%左右,预计未来几年内,付费用户仍将保持超高速增长。

视频付费用户规模

数据来源:公开资料,智研咨询整理

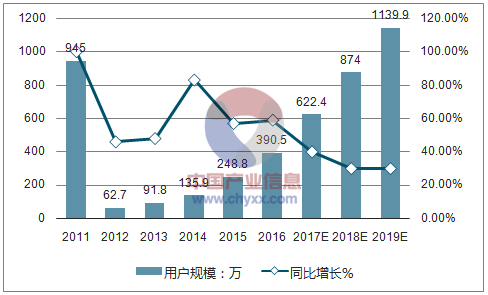

至2016年底,在线视频市场规模超过600亿元,同比增长50%以上。其中,用户付费规模预计将达到接近100亿元,同比增长100%左右。用户付费习惯已经通过在线视频行业多年培养和积累,逐步迎来转折。在线视频整体市场规模保持快速增长,并且出现了一些新的增长点:

1)付费用户数量大幅增加;

2)视频广告开始产品化,各视频企业开始针对不同的需求,根据大数据实现视频广告的精准性和创新性,面向不同的用户群体的定制化广告促使视频广告出现新的增长;

3)IP策略和内容运营以及对内容自制的推动,使得视频内容有了更多的利润想象空间。

除了硬件厂商自开发运营平台外,与内容厂商进行合作已经成为必然趋势。因此形成一个完善的付费生态系统,将提升智能电视厂商的竞争能力。目前,行业主流内容提供商的用户规模占比将进一步集中,体现在两个维度:

1)行业整体规模提升,各内容商用户绝对数量都有不同程度提升;

2)龙头内容提供商,例如爱奇艺、乐视、腾讯,由于规模效应和内容的领先性,用户绝对额增速将显著高于行业平均,付费用户数量更是有绝对领先优势。截至2016年6月1日,付费会员数突破2000万。

在线视频市场规模缓慢下降

数据来源:公开资料,智研咨询整理

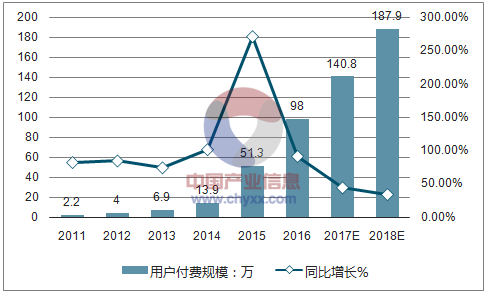

用户付费规模继续高速增长

数据来源:公开资料,智研咨询整理

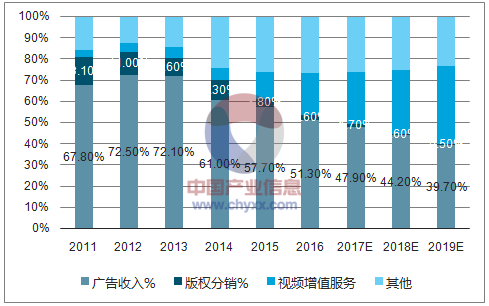

2016 年视频增值服务占在线视频行业总收入占比超过19%,较2015年大幅提升近7个百分点。

视频增值服务占比

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车网络广告行业投资机会分析及市场前景趋势报告

《2026-2032年中国汽车网络广告行业投资机会分析及市场前景趋势报告》共十四章,包含2026-2032年汽车网络广告行业投资机会与风险,汽车网络广告行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国网络广告市场规模、市场格局及未来发展前景分析:市场规模达7666亿元[图]](http://img.chyxx.com/2021/09/O2161JSTZR_m.jpg?x-oss-process=style/w320)