K12 教育是国际通用的基础教育简称,中国 K12 教育特指小学、初中、高中阶段的教育,K12 课外培训主要针对中小学阶段学生提供全学科一体式的课外辅导教学服务,它作为课内教育的有效补充,是弥补课内教育不足、实现个性化教育的主要手段。

K12 课外培训市场空间=K12 在校学生数*行业参培率*ARPU(单用户收入)。2015 年全国 K12 在校学生数约为 1.64 亿人,参培率为 33.4%,单个学生的年均培训费用为 5020 元,那么 2015 年 K12 课外培训市场规模约 2750 亿元。这个市场规模的计算较为保守,详细计算过程可见下文。

预计到 2020 年在校学生人数将微增到 1.69 亿人左右,参培率提高到 42%,单个学生年均培训费用提升至 8126 元。据此,估算 2020 年 K12 课外培训市场规模约为 5767 亿元,五年 CAGR 为 15.96%。未来我国 K12 课外培训市场空间的扩张主要取决于行业参培率的持续提升以及 ARPU 值的稳步增长。

一、K12学生数:存量大增量小,短期对K12课外培训增长影响较小

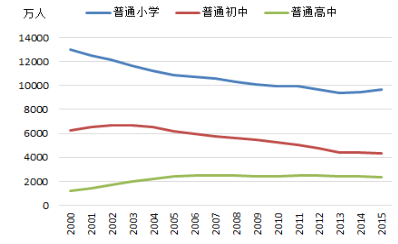

K12 学生数存量大,短期增量较小,对 K12 课外培训市场空间增加影响不大。由于计划生育政策的实施推广,我国 K12 小学阶段和初中阶段学生数呈现缓慢下滑的趋势,而随着义务教育的不断普及,高中阶段学生数呈现稳中有升态势,但总体学生规模变化不大,对 K12 课外培训行业规模增长的影响较小。根据中国统计年鉴数据显示,2015 年我国共有 K12 在校学生数 1.64 亿人,其中普通小学生约 9692 万人,普通初中生约 4312 万人,普通高中生约 2374 万人。共有专任教师 1086 万人,学校 25.6 万所。

一般而言,儿童于 6 岁读小学进入 K12 阶段,并于 18 岁高中毕业从 K12 阶段退出。根据统计局对不同年龄段人口数的抽样调查,可大致推测出 2020 年 K12 适龄人口数将比 2015 年增长约 500 万。假设入学率不变或略微增长的情况下(同时忽略死亡率),至 2020 年 K12 在校生人数将从 2015 年的 1.64 亿增长到 1.69 亿。

我国 K12在校学生数量历史情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国K12教育市场分析预测及前景预测报告》

我国 K12阶段教师数量历史情况

数据来源:公开资料整理

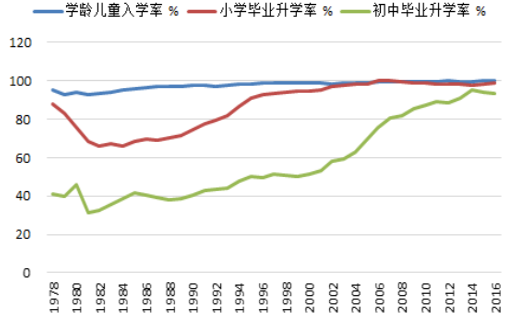

K12 阶段入学率和升学率已经达到足够高的水平,未来进一步提升的空间有限。随着义务教育的不断普及,我国 K12 阶段的入学率和升学率已经达到较高水平,其中学龄儿童毛入学率始终保持在 100%以上的水平,小学毕业升学率达到 98.7%,初中阶段的毛入学率已达到 104%,初中毕业升学率已达到 93.7%,高中阶段的毛入学率已超过 87%,升学率达到 92.5%。认为在 K12 学生存量稳定,各阶段毛入学率和升学率已经达到较高水平的情况下, K12 学生数短期难以有较大提升。

我国 K12阶段入学率和升学率历史情况

数据来源:公开资料整理

二、行业参培率:二三线城市是未来主要提升地区

城镇化率提高将助推行业参培率不断提升。根据调查,59.5%的学生现在正在培训机构学习。从现实情况来看,我国参与课外培训的学生主要集中在城镇地区,可将上述参培率等同于城镇学生的参培率;而农村学龄人口的参培率明显低于城镇人口。2015 年底当前我国的常住人口城镇化率为 56.1%,则对应的参培率=城镇人口参培率*城镇化率=59.5%*56.1%=33.4%。我们在计算过程中省略了农村的教育培训市场,市场整体规模可能会有所低估。原因是农村的市场数据获取不易,存在数据空白;另一方面由于农村地区的人均收入相对较低,当前的教育培训市场更多以老师个体和小型培训班为主体,对大多数上市和待上市的龙头培训机构而言,农村地区在短期内不会成为其主要的目标市场。

根据《国家新型城镇化规划(2014—2020 年)》,到 2020 年我国常住人口城镇化率将达到 60%。另一方面,随着人均收入提高和对家庭教育的重视,城镇学生的参培率预计能每年提高 2 个百分点,到 2020 年城镇学生参培率有望达到 70%左右。预计到 2020 年底总的参培率=城镇人口参培率*城镇化率=70%*60%=42%。

我国城镇化率历史情况

数据来源:公开资料整理

80% 以上的学生参加过K12课外培训

数据来源:公开资料、智研咨询整理

三、APRU:课程单价持续稳定上升,用户消费频次增长趋势明显

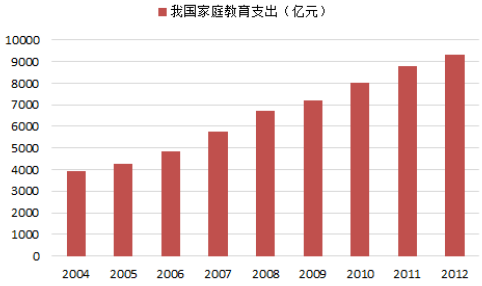

从宏观的角度看,我国 K12课外培训市场的消费能力在不断提升。随着我国家庭教育消费投入占比不断提升,带动 K12 课外培训市场快速增长。K12 培训市场作为学龄教育的一个分支,直接从属于家庭教育消费投入。从 2004 年到 2012 年,我国家庭教育支出由 3930 亿元增长至 9320 亿元,年均复合增速达到11.4%;家庭年教育支出占消费性支出的比重持续上升,在 2014 年达到 7%。可以看到,在消费升级的推动下,家长对教育的消费需求越来越高,未来随着家庭收入的持续增加,教育消费支出将进一步得到提升。而由于课内培训的开支属于义务教育,其投入较为固定,未来教育消费的增量市场将很大部分来源于 K12 课外培训市场。

我国家庭教育支出呈现逐步增长趋势

数据来源:公开资料整理

我国家庭年均教育支出占消费性支出比例稳步上升

数据来源:公开资料整理

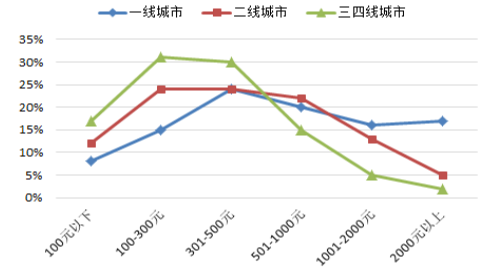

根据调查研究,我国家庭月收入高于 10000 元的家庭占比为 50.5%,其中,一线城市家庭月收入高于 1000 元的比例为 78.4%,二线和三四线城市家庭月收入高于 10000 元的比例分别为 45.1%和27.8%。目前 38.6%的家庭每年家庭教育产品支出大于 6000 元。未来随着家庭可支配收入水平的持续提升,用户的付费能力将得到进一步提高。

2016年我国城市家庭月收入情况

数据来源:公开资料整理

2016 年我国城市家庭月教育产品支出情况

数据来源:公开资料整理

从微观的角度来看,ARPU=课程单价*用户消费频次。据分析,2015 年 单用户培训花销达到5020元 ,预计到 2020年该数据将提高到8126元。从计算公式中可以看到,K12 课外培训行业的单用户收入主要取决于两个因素,一个是培训课程单价,另一个用户消费频次。未来五年这两个因素都存在较大的增长动力。

教育竞争日趋激烈,K12 培训机构在提升自身产品质量的同时,不断完善教学服务,这将进一步推动培训课程单价的上涨。培训课程单价与所在城市等级、授课班型等因素紧密相关。我们大致统计了新东方优能中学和好未来学而思在不同城市的课程单价,以小班教学为例,目前一线城市(以北京为代表)培训课程单价约 90元/时,二线城市(以长沙为代表)培训课程单价约 70 元/时,三、四线城市(以湘潭为代表)40 元/小时。在 K12 培训行业发展初期,以家教或精品作坊运营为主,随着市场需求的不断增加,专业的培训机构不断涌现并蓬勃发展。一些培训机构在发展过程中崭露头角,逐渐培育出口碑和品牌优势,在之后的区域扩张过程中,其品牌溢价能力不断增强,进一步提升产品的定价权。以学而思为例,从 2011 年到 2016年,几个重点城市均实现不同程度的提价,其课程培训单价大体呈现阶梯式上涨的趋势,通常两年左右提一次价,提价幅度大约为 20%。以上海学而思培优为例,其小班课程单价由 2011 年的 50 元/时提升至 2016 年的 85 元/时。

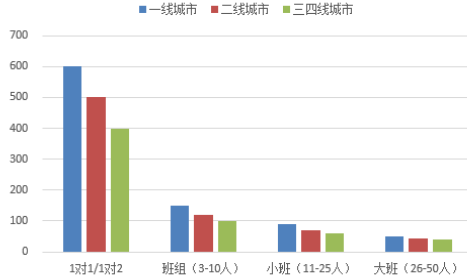

不同城市不同授课模式下的课程单价

数据来源:公开资料整理

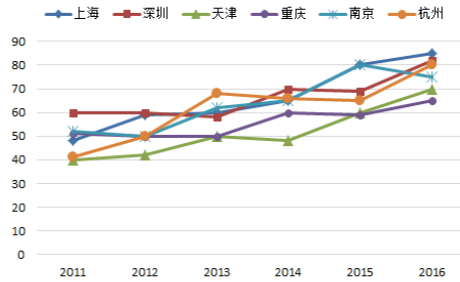

学而思培优六大城市近五年培训课程单价

数据来源:公开资料整理

家长教育水平在迅速提高,高学历教育领域的支付意愿更加强烈,用户消费频次有望提升。K12 课外培训市场的重要特征之一是消费者和付费者分离,K12 课外培训的消费者是中小学生,而付费者是家长。当前学龄儿童的家长大多处于 30-40岁年龄段,这一阶段的人群中很大一部分经历了上世纪 2000 年前后高校招生扩张的阶段,因此家长的教育水平较上一代人有了明显的提高。相关机构的研究表明,家长教育水平的提高,与其对下一代教育的重视程度呈高度正相关关系。而且家长教育水平的提高也往往意味着支付能力的提升。据调查,在目前正在接受课外培训的学生中,74.4%的学生参加 1-2 个培训班。这一培训强度在一线城市中已经属于较低的水准,有理由相信未来五年用户消费频次仍将处于持续提升的过程。

七成以上的学生参加 1-2个培训班

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国K12教育培训行业供需态势分析及投资机会分析报告

《2022-2028年中国K12教育培训行业供需态势分析及投资机会分析报告》共十一章,包含2022-2028年中国消费市场发展趋势分析,对K12教育培训行业投资机会与风险分析,K12教育培训行业发展建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)