一、消费升级需求改变,酒店消费偏好变化

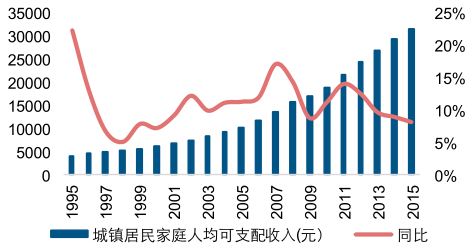

居民收入稳步提升,国民收入分配结构改善。人民收入水平过去几十年来持续提升,2015年我国城镇居民人均可支配收入已经超过 30,000 元,国民收入分配结构日趋合理,有利于更多人加入到消费升级的时代潮流中。

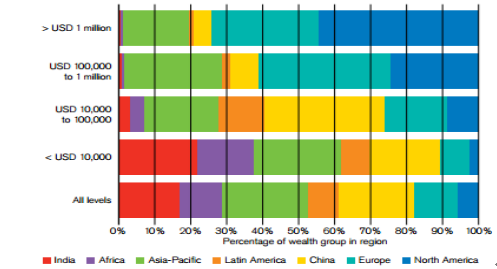

国内中产阶级数量增长, 将成为中端酒店的消费主力。最新数据显示,中国目前中产阶级数量位居全球第一,占比达 33%。其中百万美元富豪全球占比5%,为消费升级提供雄厚的消费能力支持。

我国城镇居民人均可支配收入不断提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国酒店市场深度评估及未来发展趋势报告》

中国中产阶级数量全球占比 33%

数据来源:公开资料整理

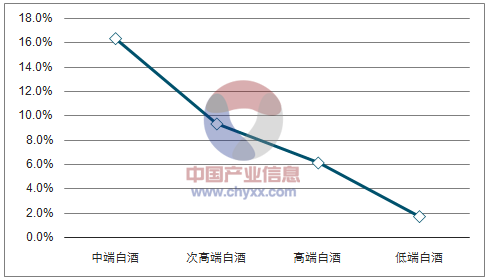

消费者追求消费性价比,中端消费崛起。再反腐倡廉和消费观念成熟的背景下,从月饼到白酒,从餐饮到住宿,消费者逐渐变得理性。以白酒消费为例,根据数据,2016 年前三季度 100-300 元白酒产品增长 16.3%,500 元以上仅增长 6.1%。

三四星级酒店客房数量占比提高,适应消费者偏好。国家旅游局数据显示三四星级酒店客房数占比逐渐提高,到 2015 年占比已达 70%。此外,一星级、二星级占比萎缩,五星级酒店占比缓慢增长,反映了消费升级下消费者对于中高端酒店增长的需求,其中以中端的三四星级酒店需求最为旺盛。

中端白酒成为消费者偏好的产品

数据来源:公开资料、智研咨询整理

三四星级酒店客房数占比持续提高

数据来源:公开资料整理

二、未来整合方向:品质提升,整合加速

1、行业格局生变,中端酒店崛起

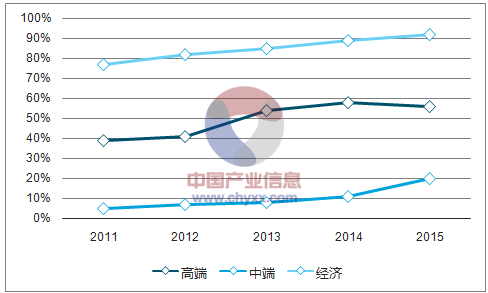

宏观层面来看,中国中端酒店数量占比将向 50% 靠拢。2015 年中国中端酒店数量占市场整体 35%,而美国为 54%,预计未来中国中端酒店占比将逐渐向 50%发展,中端酒店大有可为。

微观层面来看,中端酒店RevPAR以较高速度增长。以华住集团为例,2016 年中端酒店 RevPAR 同比增速超过5%,远高于其经济型品牌的增速,成为未来的主流方向。

中国中端酒店占比将逐渐提升

数据来源:公开资料、智研咨询整理

经济型酒店市场过度竞争面临饱和,向中高端市场升级。经过了跑马圈地和以量取胜的阶段之后,经济型酒店业绩增长乏力,特别在消费升级的背景下,需求减少,经济型酒店缺乏增长驱动。而且日渐增长的人力成本和固定成本压力之下,提高房单价成为提升业绩的核心驱动因素。四大经济型酒店集团纷纷开始培育中高端品牌,其中全季、和颐、锦江都城、麓枫等已经获得市场认可。未来中高端酒店占比的持续提升将为企业带来新的活力。

2、集团优势巩固,连锁趋势明显

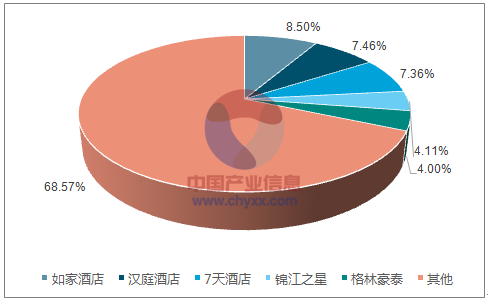

巨头成型,市场份额快速提升。大集团采取内生多品牌、外延收购的方式做大规模。如家酒店(首旅如家旗下)、汉庭酒店(华住酒店旗下)、7 天酒店(锦江酒店旗下)、锦江之星和格林豪泰 5 大品牌客房数占比合计超过 30%。

中端酒店存在较大连锁化经营空间。根据数据,目前国内经济型酒店连锁率超过 90%,已经形成成熟的竞争市场,而中端酒店连锁率仅超过 20%,未来连锁中端酒店将逐渐成为主流。

中国前 5 大酒店品牌市占率超过 30%

数据来源:公开资料、智研咨询整理

中端酒店连锁化程度还有提高空间

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酒店行业市场运行格局及战略咨询研究报告

《2024-2030年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2024-2030年中国酒店业投资战略探讨,2024-2030年的中国酒店企业经营管理策略,2024-2030年中国酒店信息化策略解读等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)

![2022年中国酒店行业重点企业(锦江酒店vs首旅酒店)对比分析:休闲游及商务差旅消费需求明显释放[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)