一、中国啤酒行业收入、利润情况分析

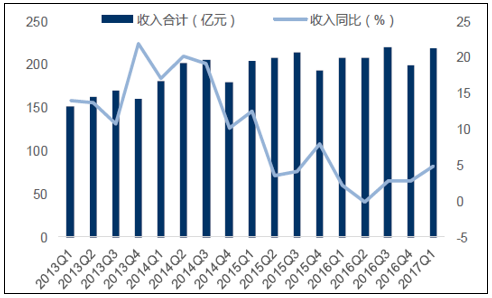

从2015年二季度开始,在经历了连续7 个季度的单季度收入下滑之后,2017年第一季度啤酒行业(青岛啤酒、燕京啤酒、重庆啤酒、珠江啤酒)实现了收入的正增长。2017Q1啤酒行业实现营业总收入116.15 亿元,同比增长2.94%;其中青啤、燕京、重啤以及珠江四个公司的收入均实现了正增长。

啤酒行业呈现出收入弱复苏

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国啤酒市场分析预测及投资前景预测报告》

2017Q1 啤酒行业收入实现同比正增长

资料来源:公开资料整理

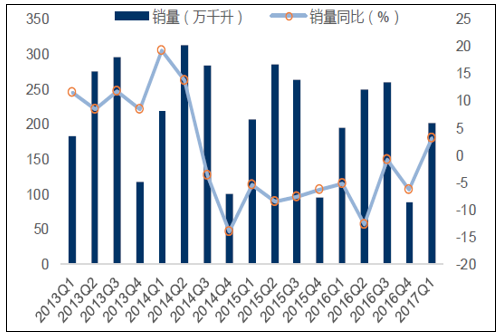

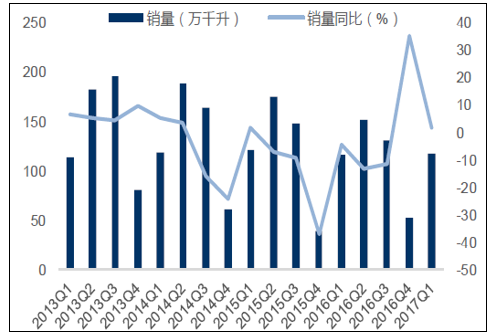

以青岛啤酒和燕京啤酒为代表的市场份额较大的国产啤酒一季度的销量均实现了正增长,其中青啤一季度实现销量201 万千升,同比增长3.08%,此前青岛啤酒已经连续十个季度的销售为负增长;燕京啤酒一季度实现销量117.63 万千升,同比增长1.65%。

2017Q1 青岛啤酒的销量实现正增长

资料来源:公开资料整理

2017Q1 燕京啤酒的销量实现正增长

资料来源:公开资料整理

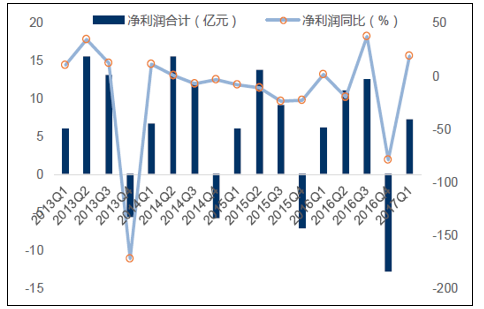

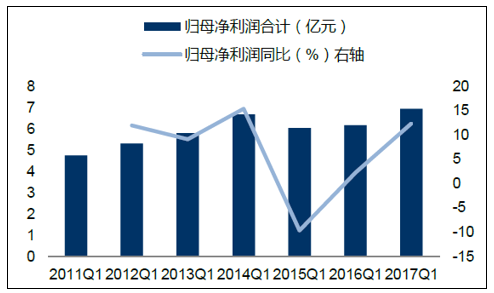

啤酒季度间的利润波动通常较大,通常四季度为亏损,16年一季度啤酒行业净利润实现了同比1.19%的正增长,实现扭负为正。但是2016年四季度受到青岛啤酒补缴以前年度执行所得税优惠税率差异税款而大幅亏损的影响,共亏损12.88 亿元。2017年一季度整体盈利能力有所好转,共实现净利润7 亿,同比增长12%。

啤酒行业季度间的利润波动相对较大

资料来源:公开资料整理

2017Q1 啤酒行业净利润同比增长12%

资料来源:公开资料整理

二、盈利能力

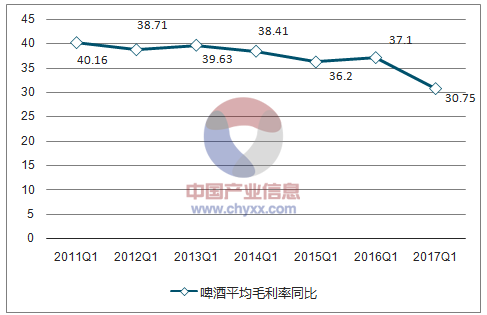

2016年开始啤酒行业的毛利率呈现出小幅温和复苏的趋势,2016Q1-Q4 连续四个季度的毛利率分别同比小幅提升0.9%、1.29%、2.19%和2.33%。2017年第一季度行业的平均毛利率为36.75%,同比小幅下降0.35%,其中重庆啤酒的毛利率从34.60%提高到36.17%,改善最为明显。

啤酒行业整体毛利率成改善趋势

资料来源:公开资料,智研咨询整理

2017Q1 啤酒平均毛利率同比下降近0.35%

资料来源:公开资料,智研咨询整理

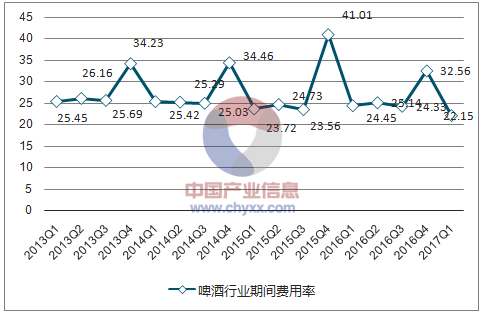

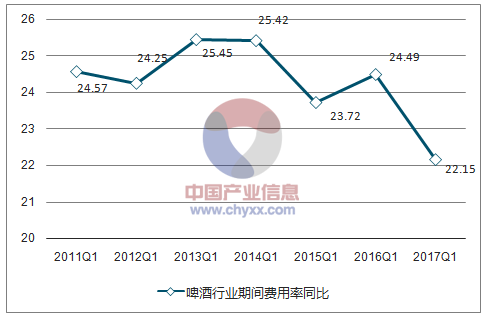

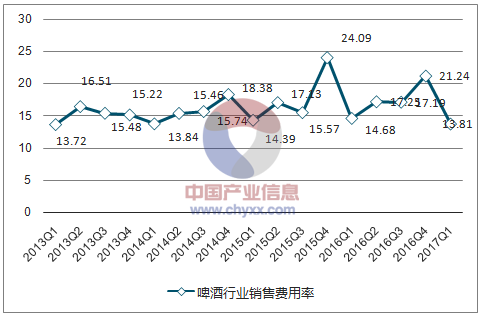

啤酒行业的费用率相对平稳但是略有下降,其中2016Q4 的期间费用率为32.56%,同比下降8.45%,其中销售费用率为21.24%,同比下降2.85%;管理费用率为11.89%,同比下降4.86%;财务费用率为-0.58%,同比下降0.75%。2017年第一季度期间费用率为22.15%,同比下降2.34%,其中销售费用率为13.81%,同比小幅下降0.87%。

啤酒行业期间费用率相对平稳但略有下降

资料来源:公开资料,智研咨询整理

2017Q1 啤酒行业期间费用率同比下降2.34%

资料来源:公开资料,智研咨询整理

啤酒行业销售费用率略有下降

资料来源:公开资料,智研咨询整理

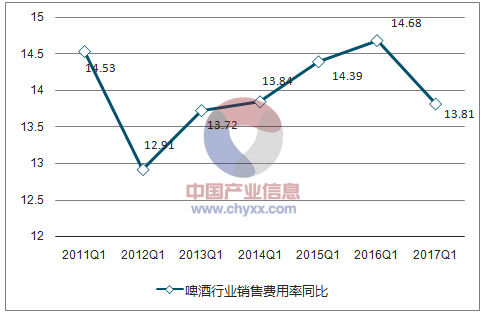

2017Q1 啤酒行业销售费用率同比下降0.87%

资料来源:公开资料,智研咨询整理

在毛利率小幅提升、费用率小幅下降的情况下,啤酒行业的盈利能力有一定的改善。暂不考虑2016年四季度的异常情况,2016Q1-Q3 行业平均净利率分别同比提高0.33%、0.82%和3.06%。2017年第一季度行业平均净利率为4.76%,同比提高1.35%。

啤酒行业的净利率呈小幅改善

资料来源:公开资料,智研咨询整理

2017Q1 啤酒行业净利率同比提高1.35%

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询