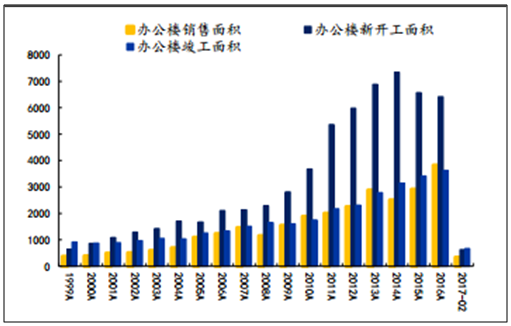

从全国的视角来看,住宅的新开工在 2010-2014 年持续维持在历 史高位,而住宅的销售面积持续增长,其中 2016 年住宅销售面积达到历史新高。 办公楼的新开工面积在 2011 至今一直维持在历史较高水平,竣工和销售基本保 持稳定增长的趋势。

1999-2017/2 住宅销售、开工、竣工面积(万平方米)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国房地产市场专项调研及发展趋势研究报告》

1999-2017/2 办公楼销售、开工、竣工面积(万平方米)

数据来源:公开资料整理

此外,一线城市北、上、深三地未来四五年甲级写字楼增量分别为 408 万平方 米、312 万平方米及 788 万平方米。2017 年北京增量商业写字楼增速 45%、2018 年深圳为 21%。长期看楼宇视频增长空间:从以下北京、上海及深圳等重点城 市角度看,在楼宇视频覆盖率已达到 90%+的一线城市,中长期楼宇视频的增量 空间将取决于城市甲级写字楼市场的增量空间。2016-2017 年全国大多城市的甲 级写字楼处于完工交付阶段,短期内带来的楼宇视频广告招标的增量市场可期

2016-2017 年中国一二线典型城市甲级写字楼市场趋势

数据来源:公开资料整理

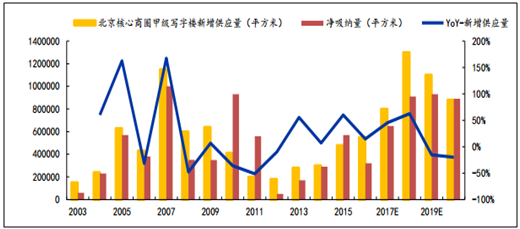

2003-2020E 北京核心商圈甲级写字楼新增供应量、净吸纳量及新增供应量情况

数据来源:公开资料整理

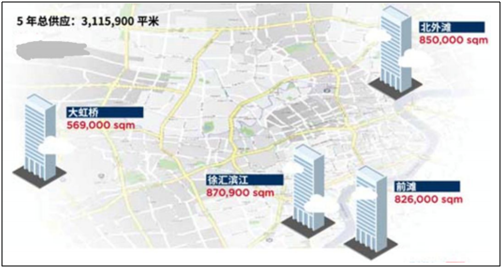

2017-2021 年上海四大新兴商圈未来供应

数据来源:公开资料整理

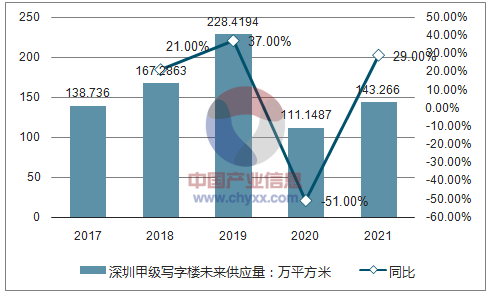

除北京未来四年将供应约 408 万平方米甲级商业写字楼外,上海也将增加在北 外滩、前滩、徐汇滨江、大虹桥四大新兴商圈未来 5 年总供应 311.5 万平方米。 2017 年深圳金融业的发展带来甲级写字楼需求和投资,除已建成的太平金融大 厦、华安保险总部大厦等金融物业之外,“深圳前海国际金融城”战略下也将增 加金融总部物业,大量在建项目也预示中短期甲级写字楼的庞大供应量。未来五 年深圳甲级写字楼新增供应量或超过788万平方米,其中金融类物业约为35%。

2017-2021E 年深圳甲级写字楼未来供应量

数据来源:公开资料,智研咨询整理

近年来我国房地产行业的高层建筑投资比例在增加,加速了电梯的需求量。中国 电梯需求从 2012 年的 52.9 万台提升至 2014 年的 70 万台,预计 2021 年我国 电梯需求量将在 114 万台左右。电梯楼宇框架的增量空间在于国内电梯需求量 的增长,一般而言进行广告投放的电梯每部安置 2 块,剔除不适合投放的电梯部 数,2017-2020 年楼宇电梯广告版位的增量分别约为 172、188、204、220 万 块,每年同比增速在 8-9%之间。

2011-2021 年中国电梯需求量(单位:万台)

数据来源:公开资料,智研咨询整理

全国当前约有 500 万部存量电梯,而即便市场规模为第一的分众传媒所占据的电梯也才占所有存量电梯的 10%。随着三四线城 市的发展、一线城市人口的回流,三四线城市生活圈媒体的广告价值加大,中长 期来看若 20%-30%的电梯得到开发,仍有额外 100 亿的市场空间可以开拓。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国AI医疗行业产业链图谱、市场规模及未来发展趋势研判:AI医疗渗透度明显提升,5G+AI医疗为重要趋势之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国铅碳电池产业链全景及未来趋势分析:政策与市场双重赋能,铅碳电池装机规模显著增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2024年中国反渗透膜行业产业链、发展历程、相关政策以及企业竞争格局分析:随着技术的持续进步和市场需求的不断增长,我国反渗透膜行业将迎来广阔的发展前景 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)