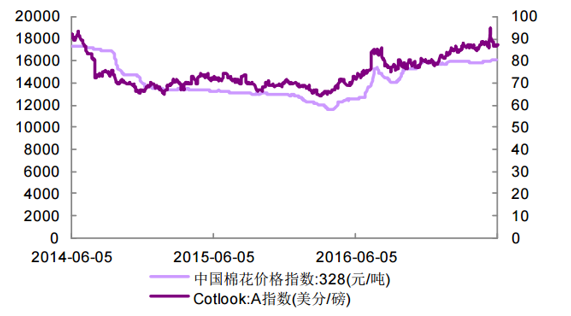

2016 年国内棉价呈现多次上涨,全年 328 现货棉价上涨 22.23%至 15796 元/吨;2017 年以来棉价高位企稳、波动减小,目前(6 月 2 日)328 棉花 现货价格为 16065 元/吨、较 17 年初上涨 1.70%,变化不大。

国内外棉花现货价格走势(更新至 2017/6/2)

数据来源:公开资料整理

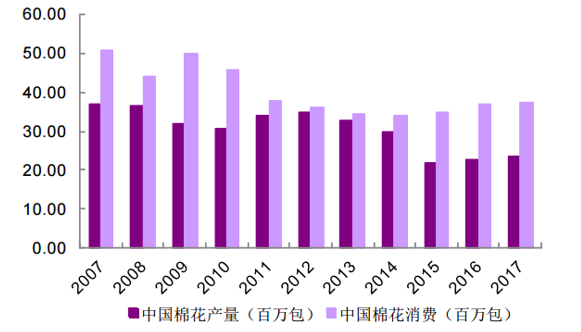

2016 年全国棉花产量 476.7 万吨、同比降 4.55%,结构上种植逐 渐向新疆聚集;天气因素促 16 年新疆棉单产提高,17 年供给端仍需观察新 棉种植及上市情况。从 17 年目前棉花种植情况来看,预计 2017/2018 年度中国棉花播种面积 3200 千公顷,同比增 3.3%。分 地区来看,在 2016 年较高的植棉收益激励下和未来 3 年补贴政策稳定的保 障下,新疆棉农植棉积极性明显提高;内地棉区 2016 年植棉效益明显好转, 种植结构调整基本到位,棉农恢复棉花生产意愿增强。棉花单产预测与上年 持平,总产量预计 488 万吨、较上年增加 3.2%。2017 年棉花消费类预测为 759 万吨、与上年基本持平变化不大。同时国储 棉储备量仍较大,2016 年抛储结束后仍有约 854 万吨;从 17 年国储棉目前 抛储运行情况来看成交热情偏低,已成交 132 万吨、成交率 70.61%(较去 年 88.55%有所下降),预计目前国储棉库存仍有 722 万吨左右、储备量仍 比较充足。因此 17 年供需矛盾不大,棉价预计走势平稳。

国内棉花供需变化

数据来源:公开资料整理

2014 年以来棉花直补政策推出,国内棉花 价格相对更加市场化,国内外棉价联动效应进一步提升。从国外棉花供需来 看,2007 年至今国际棉花持续供大于求(除 2015 年因厄尔尼诺现象和干旱 天气多个主要产棉国产量均现下降出现供不应求情况),2016 年以来全球 棉花产量受益于美国、印度、巴基斯坦等棉花主产国产量增长持续增加,同 时总体消费相对稳定、略有提升,供给持续高于需求、且差异还在扩大,国 际棉价缺乏大幅上涨动力。2014 年以来随着国内棉 花直补政策推出,内棉价格逐步下降至合理水平、内外棉价差持续收窄,目 前来看内外棉价差异已经非常小,在 1%配额、滑准税背景下内外棉价差分 别为 759 元、-168 元,在有利于降低国内棉纺织企业用棉成本从而增强国际 竞争优势。

国际棉花供需变化

数据来源:公开资料整理

国内外棉花库存消费比变化

数据来源:公开资料整理

国内外棉价差变化情况(更新至 2017/6/2)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国棉花加工机械行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国棉花行业市场竞争态势及未来前景展望报告

《2026-2032年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2021-2025年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2026-2032年中国棉花行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

集贸市场价格当期值7.24元/公斤,同比下滑1.7%](http://img.chyxx.com/general_thumb/shuju/16.png?x-oss-process=style/w320)

集贸市场价格当期值7.23元/公斤,同比下滑2.5%](http://img.chyxx.com/general_thumb/shuju/12.png?x-oss-process=style/w320)