一、 天然气能源占比有望提升,供应能力可保发展无虞。

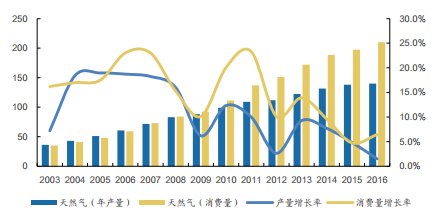

根据相关数据显示,2015年中国天然气消费量为1932亿立方米,同 比增速为5.7%;2016年天然气消费量约2058亿立方米,同比增长6.5%。目前天然 气需求已回升,未来五年的消费量增长可观。

2003-2016中国天然气供需情况(单位:十亿立方米)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国石油天然气开发市场监测及前景预测报告》

(一) 天然气能源占比提升

国家发展改革委在2017年1月19日对外发布《天然气发展“十三五”规划》。 《规划》中计划至2020年将天然气在一次能源占比提升至8.3%-10%。

十二五、十三五天然气行业数据

指标 | 2010年 | 2015年 | 2020年 | 复合增长率 |

产量(亿方) | 952 | 1350 | 2070 | 8.9% |

消费量(亿方) | 1075 | 1930 | - | - |

天然气占一次能源消费比例(%) | 4.4 | 5.9 | 8.3-10 | - |

天然气进口量(亿方/年) | 170 | 614 | 1530 | - |

天然气管道里程(万公里) | 4.26 | 6.4 | 10.4 | 10.2% |

数据来源:公开资料,智研咨询整理

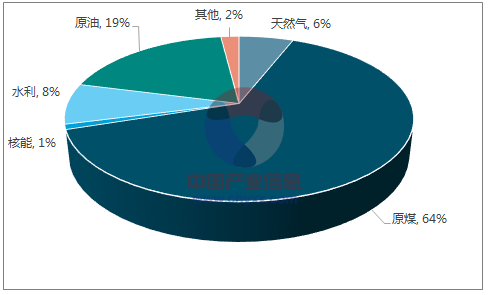

2016中国能源消费结构

数据来源:公开资料,智研咨询整理

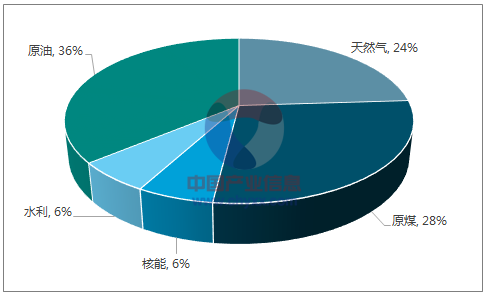

2016世界能源消费结构

数据来源:公开资料,智研咨询整理

“煤改气”加速进行中,环保压力倒逼清洁能源发展。

“煤改气”的主要实行地是京津翼、东北、长三角等空气污染较为严重的地区,在这些城市限制使用煤炭等高污染能源,更多以燃气和电来代替。习总书记在2016 年12月21日的中央财经领导小组会议中给出推进清洁取暖的指示。目前全国至少有 18个省份推行或实施“煤改气”、“煤改电”的相关政策。要解决煤炭污染问题,首先需要从控制煤炭消费入手,通过引入清洁能源,来优化现有的能源消费结构,以减少煤炭在一次能源消费中所占比例,达到减少污染的目的。“煤改气”作为一 项政策因素对天然气需求有很强的刺激作用,也是完成《天然气发展“十三五”规 划》的保障。

(二) 天然气对外依存度提升,整体供应能力充足

国内天然气产量有望增长。在《2015-2020年能源发展计划》中,政府计划生产1850亿立方米的常规天然气,300亿立方米的页岩气和300亿立方米的煤气,预计2016-2020年,国内天然气的产量将有所增长。若按照能源发展计划的标准测算,未来4年国内天然气产量的年复合增长率须达到15%的水平。2016年产量同比增长仅1.5%,实施情况不理想。虽然我们对于最终能够达成15%的目标并不乐观,但我们认为未来几年我国天然气产量的确有望增长,原因为:1、天然气开采技术的进步致使探明储量增长。2、未来社会资本逐步进入上游领域,长期将增加国内天然气产 量。海外天然气进口能力显著增强。从2010年至今我国天然气的进口依赖度从7.25%上升至36.69%。未来预计还会有所上升,天然气进口能力对于天然气供应非常重要。

2010-2017天然气进口依赖度

数据来源:公开资料整理

我国进口天然气分为两类,进口管道天然气和进口液化天然气(LNG)。 管道气方面:中国在西北、西南、东北三个方向建设了中亚、中缅、中俄东线、中 俄西线四条对外输气管道,投产后总设计输气能力达1650亿立方米。

二、 受益于“煤改气”,天然气消费量有望增长

我国天然气消费分几个领域:居民用气、商业用气、车用天然气、燃气发电、工业用气和化工用气,而城市燃气分销商在天然气消费中主要参与的领域是:居民用气、商业用气、工业用气、车用天然气和分布式发电。2016年,我国天然气消费量为2059亿立方米,较2015年1932亿立方米的消费量增长6.5%。根据国家统计局相关数据,2015年燃气发电、化工行业以及上游直供的工业(采 掘业、石油化工)的天然气消费量分别为344亿立方米(其中集中式发电约304亿立方米)、259亿立方米和301亿立方米。这些领域由于用气量较大,一般会由上游直供天然气,与城市燃气企业的业务无关。因此,2015年,与城市燃气企业相关的天然气消费总量为1068亿立方米,占总体消费量的55%。我们预计至2020年,与城市燃气企业相关的天然气消耗量将达到1819亿立方米,年均复合增长率为11%,增长 较快。

(一)城镇用气稳增长,“煤改气”带动农村用气量快速增长

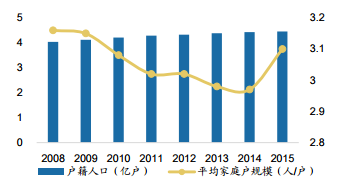

1、城市化进程带动居民、商业用户燃气需求,增长稳定 从人口数据来看,我国城市化进程稳步向前,每年城镇人口占比同比上升1.3%, 2016年我国城镇人口占比为57.35%。另外,随着住房条件的改善,我国平均家庭户 规模从2000年3.46人/户降至2014年2.97人/户,2015年有所回升,升至3.1人/户; 户数由2000年的3.455亿户升至2015年4.455亿户。

2008-2016 城镇人口及占比

数据来源:公开资料整理

2008-2015 户籍人口及平均家庭户规模

数据来源:公开资料整理

居民生活用气以及商业用气与城镇气化人口、城镇化率有正相关性,且城镇居 民生活用气属于刚性需求,相对价格的敏感度较低,用气增长较为稳定;同样,商 业用气量一般与不同地区的生活习惯和城市化水平相关,与城镇化进程相关性很强。

从内生增长的角度,我们认为随着城镇化率和城镇居民气化率在十三五期间的 稳步提升,居民生活用气量及商业用气量仍将保持平稳的增长趋势,我们预计年均 复合增长率为5%。预计至2020年,居民及商业用气将增加约140亿立方米,该部分 气量增长是下游城市燃气企业气量增长的稳定来源。

2、政策加速推动京津冀地区煤改气

2017年政府报告中,将雾霾整治提升到了战略的高度,明确加快解决燃煤污染是治理雾霾的首要措施,要求全面实施散煤综合治理,推进北方地区冬季清洁取暖,完成以电代煤、以气代煤300万户以上,全部淘汰地级以上城市建成区燃煤小锅炉。北方地区中,京津冀地区环境敏感性最突出,该地区天然气替代散烧煤、城区燃煤小锅炉速度或将加速推进,大幅提升京津冀地区下游需求。财政支持北方清洁供暖,天然气供暖经济性改善农村“煤改气”方面目前有政府补贴,补贴分为三类:接驳补贴、燃气设备补贴、用气补贴。就已经出台的相关政府文件中,保定、廊坊的补贴总额约为8000元/ 户,石家庄为4800元/户,邯郸为5600元/户。

5月19日,财政部、住建部、环保部、能源局联合发布《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》,明确中央财政奖补资金标准根据城市规模分档确定,直辖市每年10亿元,省会城市每年7亿元,地级城市每年5亿元,将重点支持京津冀及周边地区大气污染传输通道“2+26”城市,试点示范期3年。补贴后天然气仍具备一定优势。经济性的改善将为“煤改气”的实际推行去除障碍。

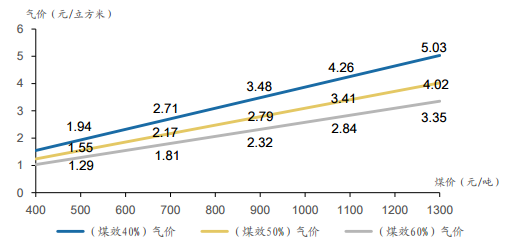

不同煤效情况下,煤价的相对气价

数据来源:公开资料整理

4、“煤改气”空间可观,利好下游城市燃气分销商。

保护部、发展改革委、财政部、能源局联合北京市、天津市、河北省、 山西省、山东省、河南省人民政府于2017年2月17日印发《京津冀及周边地区2017年大气污染防治工作方案》。方案提出加快京津冀一体化建设,实施冬季清洁取暖重点工程,加强城中村、城乡结合部和农村地区散煤治理,北京、天津、河北的部分城市于2017年10月底前完成禁煤区的“煤改气”。

未来五年:按照环保部和发改委的测算,华北的6个省市,北京、天津、河北、 山东、山西、河南,还有4000万户农村用户要做煤改气。我们按照农村人口计算的 户数为5212万户。

(二)工业燃煤锅炉替换,“煤改气”是主要推动力

1、钢铁、水泥、平板玻璃等主要产业产能过剩 当前在工业燃料领域,用能以煤炭为主,占比近7成。主要的用气行业是钢铁、 有色、玻璃、陶瓷、水泥、化工等行业。2016年12月20日,国务院印发《政府核准 的投资项目目录(2016年本)》,其中对钢铁、电解铝、水泥、平板玻璃等产能严 重过剩行业项目再亮红灯,要求各地不得以其他名义新增产能项目、不办理土地供 应以及审批。而在“十三五”期间,结合产业发展情况,通过提高能源消耗、污染 物排放标准,加快淘汰一批落后产能。 天然气作为工业燃料在工业中的消费量增长情况主要取决于行业市场情况以及 天然气对其它能源的替代性,所以我们的基本判断是:行业产能难增,工业“煤改 气”燃煤锅炉的替代是工业天然气消费量增加的主要推动力。

2、环境压力倒逼锅炉取缔,政策力度全面升级 截至2014年,我国在用锅炉61.06 万台,总功率约351.29 万MW,其中燃煤锅 炉46万台,总容量约300万MW,小于10吨的占总容量的35.59%,约106万MW,小 于35t/h 的占总容量的48%,约144万MW。我国工业锅炉的特点是量大、容量小、 效率低、燃煤为主。 2013年,国务院正式发布《大气污染防治行劢计划》,开启大气治理过程,提 出全面改造小锅炉,“到2017年,除必要保留的以外,地级及以上城市建成区基本 淘汰每小时10蒸吨及以下的燃煤锅炉”。目前,在环保压力较大的京津冀地区,在 17年底需要关闭35吨以下的燃煤锅炉,其他地区于17年之前关闭10蒸吨以下的燃煤 锅炉

3、燃煤锅炉改气经济性欠缺,锅炉替代短期看政策、长期看气价

燃气锅炉较燃煤锅炉运行成本上升22%,经济性上主要的差别还是在燃料成本。简单来算,按单位煤、天然气热值分别为5000大卡和8600大卡,燃煤锅炉和燃气锅炉热效率分别为60%和90%,只要气价/煤价比高于2.58,燃气锅炉的年运营成本就相对较高。而从补贴力度来看,补贴可以分为几类:1)按照锅炉蒸吨容量的一次性改造补贴(占绝大多数);2)给予工业企业气价上的折让和优惠;3)对于按时完成的工业企业“以奖代补”。除浙江外,一次性补贴占绝大多数,且补贴水平与改造费用相若,从经营上看对经济性并无改善。未来两三年,工业“煤改气”的锅炉替换主要由环境压力和政策驱动;长期来看,成本端、经济性的矛盾要看天然气价改的深化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)