根据“十三五”旅 游发展规划,国内旅游人数将从 2016 年的 44 亿人次增至 2020 年的 64 亿人次,CAGR 为 9.86%。到 2020 年,旅游市场总规模达到 67 亿人次, 旅游投资总额 2 万亿元,旅游业总收入达到 7 万亿元。旅游业对国民经 济的综合贡献度达到 12%,对餐饮、住宿、民航、铁路客运业的综合贡献 率达 85%以上。

“十三五”期间旅游业发展主要指标

指标 | 2016年实际数 | 2020年规划数 | 年均增速 |

国内旅游人数(亿人次) | 44.4 | 64 | 9.86 |

入境旅游人数(亿人次) | 1.38 | 1.50 | 2.28 |

出境旅游人数(亿人次) | 1.22 | 1.50 | 5.09 |

旅游业总收入(万亿元) | 4.69 | 7.00 | 11.18 |

旅游投资规模(万亿元) | 1.3 | 2.00 | 14.65 |

旅游业综合贡献度(%) | 11 | 12.00 | - |

数据来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国酒店市场运行态势及投资战略研究报告》

同时,从消费结构上看,旅游次数的增多、休闲度假游的兴起将带来过夜 游客量的增加,进一步带动酒店需求的回暖。

我国过夜游客量趋势性上升

数据来源:公开资料

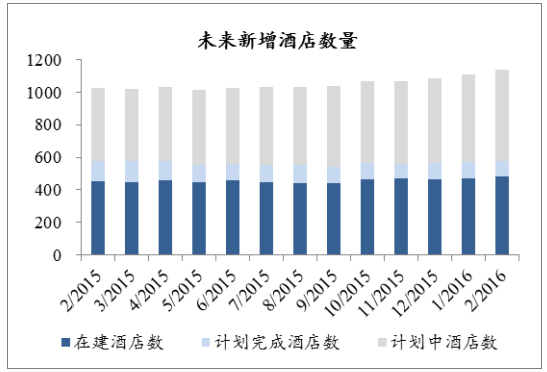

自 2013 年以来,住宿餐饮业固定资产投资 规模增速放缓,2014-16 年同比增速为 3%/5%/-9%。从新增酒店数量上看, 中国将在 5 年内开业的酒店筹建数量为 1138 家,占现有酒店供给的 9.5%, CAGR 为 1.8%;5 年内新开业的酒店客房数量为 32 万间,占现有客房供给总量的 15.9%,CAGR 为 3.0%。对比目前的客房供给增速(4.5%),未 来 3-5 年新增供给总体显著减少,基本维持平稳水平。

住宿业固定投资额增速连年下降

数据来源:公开资料

未来新增酒店数量保持低速增长

数据来源:公开资料

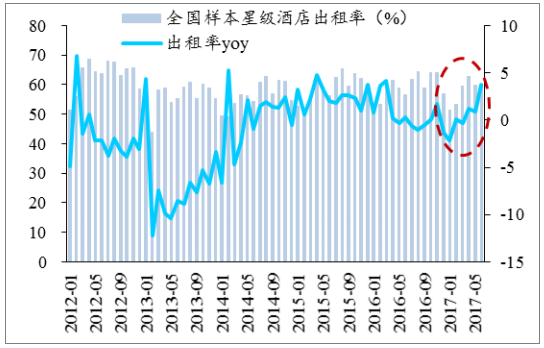

出租率上升,房价企稳,投资时钟指向复苏阶段。根据全国样本星级酒店 数据显示,进入 2017 年以来,出租率总体表现向好,实现稳定正增长。 房价表现上,2017 年至今平均房价波动幅度收窄。整体来看我国酒店行 业正在步入投资时钟的复苏周期。

2017 年开始全国酒店出租率逐步回升

数据来源:公开资料

酒店房价已经企稳

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)