2017 年 1-4 月,我国内地酒店市场供给增长 3%, 较 2016 年全年 3.9%的供给增速回落 0.9 个百分点。从需求端来看, 2017 年 1-4 月,我国内地酒店市场需求同比增长 8.1%,较 2016 年全年的 6.7%的需 求增速上升 1.4 个百分点。由此可见,我国内地酒店市供给增速放缓,而需求增速加快, 供给过剩局面改善。此外,从我国有限服务连锁酒店(包括经济型酒店和中端酒店)市 场来看,2016 年的供给增速也出现明显放缓。2016 年,我国共有有限服务连锁酒店 24150 家,同比增长 12.42%,增速较 2015 年放缓 18.76 个百分点;我国共有有限服务连锁酒 店客房 213.47 万间,同比增长 8.41%,增速较 2015 年下降 20.94 个百分点。

相关报告:智研咨询发布的《2017-2022年中国酒店市场运行态势及投资战略研究报告》

2005-2016 年我国有限服务连锁酒店数 量增长情况

数据来源:公开资料

2005-2016 年我国有限服务连锁酒店客 房数量增长情况

数据来源:公开资料

供需改善带来的是酒店业经营数据的好转。从有限服务型酒店行业龙头的经营数据来 看,华住、如家和锦江三大集团的 RevPAR 值回升趋势明显。华住酒店的 RevPAR 值从 2016 年一季度开始出现同比提升。2016 年二季度以来,华住酒店 RevPAR 值的同比增速逐渐 加快,2017 年一季度 RevPAR 值同比增长 9.35%,增速环比加快 3.31 个百分点,同比加 快 7.89 个百分点。同时,如家酒店集团的 RevPAR 值也从 2015 年四季度开始企稳回升, 公司 2016 年 4-12 月的 RevPAR 值同比增长 4.3%,2017 年一季度同比增长 4.5%。此外, 锦江股份旗下原锦江系品牌的 RevPAR 值也出现同比增长的迹象,但增速不及华住和如 家。

2014Q1-2017 年Q1华住酒店和 如家酒店 RevPAR 值同比增速变动情况

数据来源:公开资料

2015 年 1 月-2017 年 6 月我国原锦江系下三个经济型酒店品牌 RevPAR 同比增速变 动

数据来源:公开资料

我们认为未来我国酒店市场整体的供需状况将继续改善。从需求的角度来看,一方面, 在人均可支配收入增长、居民消费升级、交通改善等因素的带动下,国内旅游市场将保 持良好增长势头,旅游住宿需求因而将保持较快增长;另一方面,2017 年上半年 6.9% 的 GDP 增速超过市场预期,IMF 等组织 2017 年以来多次上调对我国经济增长的预期, 我国宏观经济稳中向好的态势有望延续,利好商务住宿需求的增长。

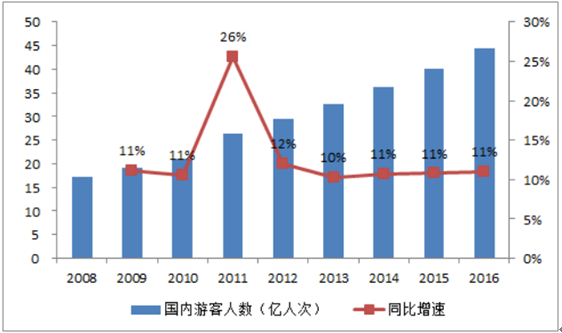

2008 -2016 年我国国内游客增长情况

数据来源:公开资料

2016 年末我国十大酒店集团市占率情况

数据来源:公开资料

近三年来,经济型酒店的关注度呈下降趋势,而中端酒店的关注度不断攀升,并 于 2016 年 8 月份超越了经济型酒店,成为关注度仅次于高端酒店的酒店类型。

2014 年 1 月-2016 年 11 月各类酒店关注度变化情况(搜索量:千)

数据来源:公开资料

2016 年,我国共有中端酒店 2342 家,同比快速增长 33.91%。随着经济型酒店市场进入 红海,有限服务型酒店中的中端酒店在消费升级等因素的带动下已成为市场新的投资热 点。例如,外资品牌纷纷在我国投资开设中端酒店,试图分享市场增长带来的红利。

2016 年中国连锁酒店中端品牌市场占有 率情况

数据来源:公开资料

2015 年 1 月-2017 年 6 月锦江都城 RevPAR 值同比增速变动情况

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)