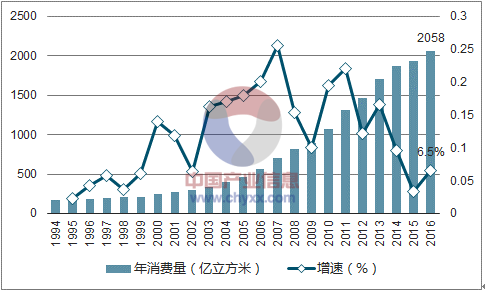

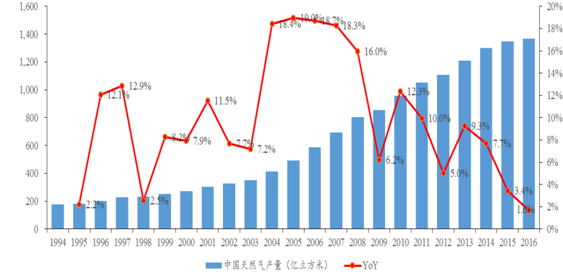

纵观中国天然气过去 20 年消费量数据,2000-2013 年是高速增长的黄金时代,除个 别年份外基本都维持了10%以上的增速,甚至在 2005-2011 年(2008-2009年除外) 维持了年均 20%以上的增长。但 2014 年以来伴随着宏观经济增长进入“新常态” 以及原油价格下跌,天然气消费增速大幅回落,2015 年同比只增长 3.4%。进入 2016 年,随着终端消费价格的下调以及经济的企稳,全年表观消费量达到 2,058 立方米,同比增长 6.5%,增速明显回升。

中国过去 20 年天然气年消费量(亿立方米)及增长

数据来源:公开资料,智研咨询整理

根据国家发改委 2017 年 1 月 19 日发布的《天然气发展“十三五”规划》,到“十三五” 末,天然气消费占一次能源消费比重力争达到 8.3-10%,而这一比例在 2015 和 2016 年分别仅为 5.9%和 6.2%。以 2020 年一次能源消费量 40 亿吨标煤(“十三五”能 源规划目标,2015 年:36.2 亿吨)测算,则 2020 年的年度天然气消费量需达到 3,006 亿-3,621 亿立方米,我们以最低值 3,006 亿立方米为目标值,则 2017-2020 年天然气消费的年复合增速 CAGR 约为 9.9%,略低于“十三五”的年均增速 12.4%, 但也足够引人注目。

“十三五”期间中国天然气消费预期增速

数据来源:公开资料整理

中国、美国、全球一次能源结构(2015)

数据来源:公开资料,智研咨询整理

中国的天然气消费大致可分为四类:城市燃气(包括民用、商用和车用)、工业燃 料、发电用气以及化工用气,其中城市燃气和发电用气近年来消费占比显著提升。 2016 年这四类消费分别占比为 41%、29%、17%和 13%,其中城市燃气消费量保持快 速增长,发电用气稳定增长,工业用气增速小幅回升,而化工用气持续低迷。预 计未来 3-4 年,城市燃气和发电用气将保持快速增长,而工业燃料随着行业去产 能和企业开工率的提升有望贡献一定增速,而化工行业目前仍然产能过剩较为严 重,预计天然气消费量很难大幅提升。

中国天然气消费结构变化

数据来源:公开资料整理

四类天然气消费近五年增速

数据来源:公开资料整理

随着中国新型城镇化建设的深入推进,城镇化率将稳步提升,根据高层目标 2020 年有望达到 60%(2016 年底:57.4%),从而为城市燃气的发展提供空间。未来城 市燃气的发展方向主要有四个:(1)民用气稳步提升,居民气化水平提升,气化 率有望在 2020 年达到 50-55%,2030 年达到 65-70%,同时拓展公共服务、商业用 气市场;(2)推广天然气采暖,发展城市集中式采暖、燃气空调、分户式采暖等 方式;(3)推进重点地区气化,“煤改气”持续推进,如在京津冀、长三角、珠三 角等重点地区设立“禁煤区”加快燃煤锅炉天然气替代以及生活燃料天然气替代 等;(4)天然气车船保有量快速增加提升交通运输用天然气消费。

主要城市燃气公司近 5 年销气量(亿立方米)

数据来源:公开资料整理

主要城市燃气公司气化率对比

数据来源:公开资料,智研咨询整理

重点地区气化和天然气采暖主要体现在“煤改气”的推进上,指用天然气替代燃 煤,包括燃煤电厂、燃煤锅炉等的改造等。自 2013 年 9 月大气治理“国十条”发布后,各地煤改气进程加快。在燃气锅炉排放显著低于燃煤锅炉的背景(地区监 测数据表明“煤改气”后的烟尘、二氧化硫、氮氧化物排放量可分别减少 90%、90% 和 20%以上,对减少重污染天气、降低 PM2.5 平均浓度具有重要作用)下,“煤改 气”的核心问题仍在经济性。我们按照单位供热面积供暖成本相等的原则测算, 当煤价(以 5000 大卡为例)为 800 元/吨时,天然气替代煤的价格承受能力约为 2.25 元/立方米。以目前北京市居民用气价格(第一档)2.28 元/立方米和上海非 居民用气基准门站价格 2.18 元/立方米为比较,在目前煤价较高的背景下,天然 气取暖已经显示出了相当的经济性。

“煤改气”采暖用气天然气价格承受能力测算

数据来源:公开资料整理

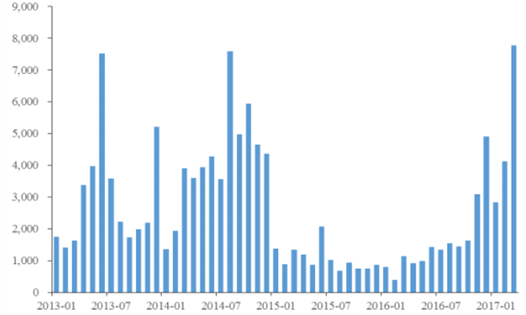

交通运输方面,2016 年交通用天然气消费约 260 亿立方米,同比增长 4.8%,我们 预计未来 3-4 年将出现较快速的增长,主要是由于天然气汽车(尤其是 LNG 重卡) 以及 LNG 船舶的大范围使用。2015 年中天然气汽车保有量约 500 万辆,用气量超 过 200 亿立方米;2016 年受物流市场和油价低迷以及新能源车的挤压等,1-11 月天然气汽车产量为 13.1 万辆,同比下降 27%(其中 LNG 重卡产量同比增长 17.6%, 天然气客车和小汽车产量下降);进入 2017 年以来,天然气重卡行业继续强势复 苏,根据中汽协会有关统计,2016 年全年,天然气重卡市场产量接近 2 万辆,净 增长 7,000 辆左右,同比增幅为 54%,2017 年 1-2 月,天然气重卡累计生产 6,950 辆,同比增幅达到 4.8 倍,净增长 5,800 辆左右,天然气重卡的强势复苏为交通 运输天然气的快速增长做足了铺垫。

根据相关政府部门规划,中国预计到 2020 年,实现气化车辆 1,000 万辆,气化船 舶 6 万艘;到 2030 年,力争实现气化车辆 1,400 万辆,气化船舶 8 万艘。而国内 的 CNG 和 LNG 加气站数量快速发展,过去五年内复合增速达到 30%以上,截止 2015 年底已经超过 7,000 座;虽然由于电动车的大量普及,气化车辆的增长前景可能 不及预期,但预计加气站数目将随着天然气车的增长而快速增长,拉动交通用气 同步增长。

中国天然气货车月度销量(辆)

数据来源:公开资料整理

国内 CNG 和 LNG 加气站

数据来源:公开资料整理

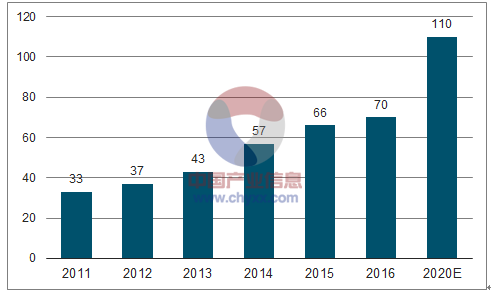

天然气发电是电源结构的重要组成部分,也是天然气市场发展的主要驱动力之一, 但中国目前气电装机容量和发电量都呈现“双低”态势,未来发展空间较大。根 据能源局和电力“十三五”规划,截止 2015 年底,中国气电的装机容量达到 66.4GW, 占全国发电装机容量占比为 4.3%(2016 年底:70GW,4.25%),而“十三五”期间, 气电装机增加目标为 50GW,到 2020 年达到 110GW 以上,占比超过 5%,年均增速为 10.8%。以目前的气电利用小时和气耗水平推测,2020 年发电用天然气将超过 680-800 亿立方米,对比 2016 年发电用天然气消费量约 350 亿立方米,具备一倍 以上空间。

中国天然气发电装机容量(GW)变化

数据来源:公开资料,智研咨询整理

目前我国天然气分布式能源发展仍处于起步阶段,国内已建和在建的天然气分布 式冷热电联供项目约 50 多个,装机总容量约 10GW,主要集中在特大城市,如广州 大学城、上海浦东机场等。根据发改委《关于发展天然气分布式能源的指导意见》, 我国将建设 1,000 个左右天然气分布式能源项目,拟建设 10 个左右各类典型特征 的分布式能源示范区域。到 2020 年,在全国规模以上城市推广使用分布式能源系 统,装机规模达到 50GW,初步实现分布式能源装备产业化。

2016-2020 年天然气分布式能源发展前景

数据来源:公开资料整理

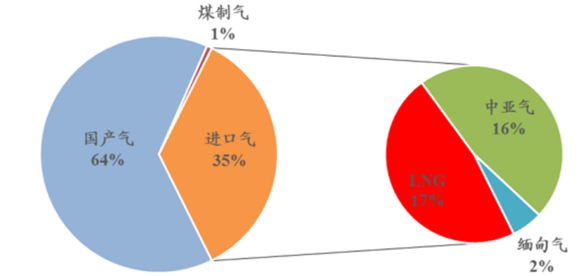

天然气作为一种实物能源资产,从全国范围来看,其供应由国产气和进口气两部 分组成,国产气主要包括常规天然气、非常规天然气(包括深盆气、页岩气、煤 层气以及天然气水合物等),进口气根据输送方式分为管道进口气和 LNG 进口气两 种。“西气东输、川气东送、海气登陆、就近供应”的供应格局。从 2016 年中国 天然气的供应结构来分析,国产气仍然是天然气供应的主要来源,占比达到 64%, 进口气占比为 35%,在进口气量中管道气略多于 LNG 进口,分别占进口气的 53%和 47%。预计未来数年内随着进口气的持续增长,国产气的比例逐步下降,而 LNG 的 占比将逐步提升。

中国 2016 年天然气供应结构

数据来源:公开资料整理

国产气方面,中国天然气产量在过去十年经历了较快的增长,天然气产业投资力 度大,但 2014 年以来,受下游需求不振以及进口气挤压,天然气产量增长逐渐显 露疲态;根据国家统计局数据,2016 年中国实现天然气产量 1,368 亿立方米,同 比仅增长 1.6%,是近 20 年以来最低的年度增速。在国产气组成结构中,常规天然 气仍然是主力军,占国产气比例达到 65%以上,与此同时,非常规气中的煤层气、 页岩气近年来取得了积极进展,2016 年煤制气和页岩气产量分别约 16 亿和 70 亿 立方米,同比增长 14.5%和 52%。 未来 3-5 年内预计国产气会平稳增长,主要是由于进口气的快速增长会挤压国产 气的需求,同时上游勘探和开采投资强度下降使得未来国产气难以出现较快速的 增长,预计年均增速 3%以内。

中国过去 20 年天然气年产量(亿立方米)及增长

数据来源:公开资料整理

2016 年天然气进口量达到 721 亿立方米,同比增长 17.4%,对外依存度持续提升至 35%。2016 年进口气的快速增长主要是由于低气价的刺激以及进入执行窗口期的合同数目增 多贡献。展望未来数年,随着更多 LNG 合同进入执行期以及管道运输能力的提升, 预计中国的天然气进口气量仍将持续快速发展,快于国内天然气消费增速,而对 外依存度预计将继续攀升。在进口气的结构方面,目前管道气略多于 LNG,基本维持对半的水平,其中管道气 占进口总量的 53%,占比小幅下降,而 LNG 进口量则提升至 47%。

中国天然气进口量(亿立方米)

数据来源:公开资料整理

中国天然气消费对外依存度

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国天然气行业市场现状分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)