一、中国乳制品行业市场运行现状分析

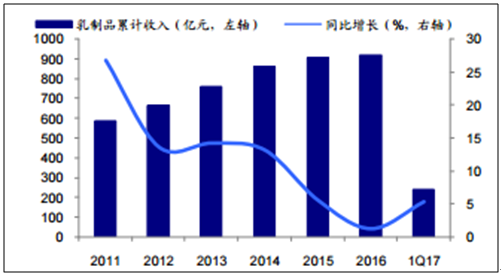

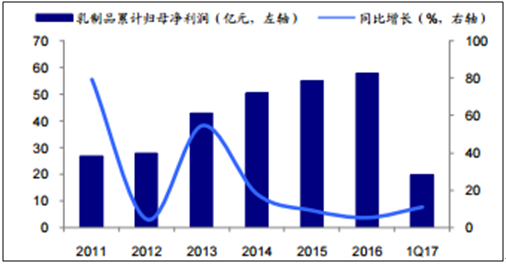

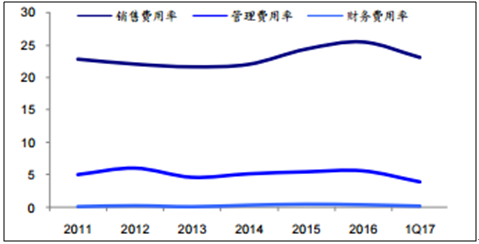

2016 年乳制品 7 家上市公司共实现收 916.0 亿元,同比增长 1.16%,增速同比下 降 4.34pct;实现归母净利润 57.7 亿元,同比增长 5.0%。2017 年一季度乳制品 7 家上 市公司共实现收 239.1 亿元,同比增长 5.26%,增速同比增加 3.54pct;实现归母净利 润 19.7 亿元,同比增长 10.7%。 2016 年乳制品 7 家上市公司毛利率为 38.26%,同比增加 1.50pct;1Q17 为 37.33%, 同比下降 4.26pct,主要由于行业促销激烈以及主要包材成本上涨。2016 年行业期间费 用率为 31.49%,同比增加 1.14pct,其中销售费用率 25.50%,同比增加 1.10pct;管理 费用率 5.57%,同比增加 0.15pct;财务费用率 0.42%,同比下降 0.11pct。2017 年一 季度费用大幅减少:行业期间费用率为 27.18%,同比下降 5.22pct,其中销售费用率 23.15%,同比下降 4.02pct,我们认为主要是由于季度间分配不均衡导致;管理费用率 3.88%,同比下降 1.05pct;财务费用率 0.16%,同比下降 0.16pct。

2016 年乳制品上市公司收入同比增 1.16%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国乳制品市场专项调研及投资前景预测报告》

2016 年乳制品上市公司归母净利润同比增 5.0%

数据来源:公开资料整理

近年来乳制品上市公司毛利率、净利率(单位:%)

数据来源:公开资料整理

近年来乳制品上市公司费用率(单位:%)

数据来源:公开资料整理

二、乳制品行业

2017 年 1-2 月乳制品行业产量为 591.7 万吨,同比下降 1.3%。1Q17 乳制品行业 销量为 679.1 万吨,同比增长 3.7%。我们认为在国内经济增长放缓、城市人均消费量 趋于饱和、农村人均消费量尚需时间逐步提升的背景下,行业增速放缓已经成为新常态, 未来集中度提升、产品结构升级以及产品创新成为行业内品牌龙头企业收入持续增长的 主要驱动力。

2017 年春季中国奶业持续出现季节性过剩,乳品企业大规模喷粉,牧场遭遇拒收, 价格持续下降。国内主产区生鲜乳价格从年初的 3.54 元/kg 持续下降至 4 月 19 日最新 价格 3.5 元/kg,同比上升 1.2%,环比下降 0.3%。国外恒天然 GDT 全脂奶粉报价已连 续三次实现 2.5%左右温和上涨,最近一次(4 月 18 日)报价为 2998 美元/吨,但较去 年底的最高报价仍下降超 15%,且换算后价格仍低于国内奶价。基于对国内外原奶供需 的判断,我们预测全年国内原奶价格有望在 3.5 元/kg 左右低位徘徊,不具备明显上涨 的基础。但值得注意的是,乳制品企业主要包材价格自去年四季度开始有明显上涨,已 导致乳企一季度成本压力较大,我们预计对全年毛利率仍会造成一定影响。在成本压力 之下,龙头企业有望通过产品结构调整平抑成本波动。

2017 年以来,行业竞争仍然激烈,主要表现为促销增加、广告宣传之处增加等, 我们认为这也是造成 1Q17 乳制品行业毛利率同比大幅下降的原因之一。原奶价格大幅 波动导致部分企业退出,加之下游需求不足以及行业近三年竞争激烈,市场集中度持续 提升,伊利、蒙牛双寡头格局得以巩固,行业竞争放缓中长期仍有望形成趋势, 但短期仍需观察。乳制品行业告别高增长之后,内部分化逐渐凸显,拥有全产业链竞争 优势和全球资源整合能力的龙头企业未来增长趋势更为明确。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。