一、铝行业有何特点?

“煤钢”供给侧改革的效果有目共睹,铝作为“鼎鼎有名”的过剩行业,与“煤钢”既有同也有异,同是高耗能、高污染、重资本,环境和金融方面的负外部性效应明显。不同的是铝的需求增速,行业竞争格局似乎要优于前者。我们认为 高耗能低附加值和乱序扩张的行业现状决定了铝供给侧改革的必要性,但其特殊属性决定了回归市场化竞争或是铝供给侧改革最终的归宿,但在此之前必须实现“三化”,即产能合规化、外部成本内部化、竞争平等化。

1)高耗能的生产和低附加值

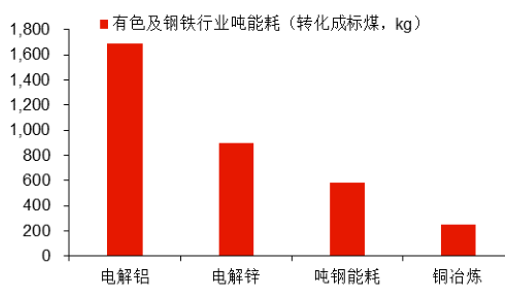

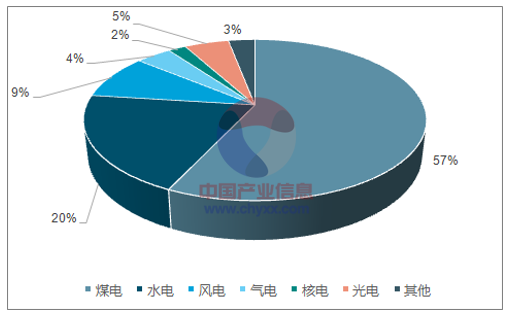

电解铝是一只“名副其实”电老虎,单吨交流电耗达到 13500 度,按照 2016 年 3250 万吨的产量来看,年耗电量达到 4388 亿度,而同期全国全社会用电量为 5.92 万亿度,电解铝电耗占了全社会用电需求的 7.4%。目前我国发电仍以火电为主,尽管这些年一些企业在推进脱硫脱销的改造,但整体上对环境造成的负面影响仍难完全抵消。此外,预焙阳极是电解铝必不可少的材料,由于原料石油焦、煤沥青均为高污染物,且生产中还会产生固体废弃物的排放,预焙阳极等原料端的污染也不可小觑。

有色及钢铁行业吨能耗

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电解铝市场分析预测及发展趋势研究报告》

2016年中国大陆发电装机容量构成

数据来源:公开资料、智研咨询整理

铝材出口量大,但多低附加值。我国对原铝出口要征收15%的关税,进口电解铝则要增加17%的增值税,税收壁垒使得原铝环节的进出口量并不多。但对于铝加工产品,不仅不予征收出口税,还给予一定幅度的出口退税优惠。因此在国内低廉的原铝金属成本及关税制度的约束之下,部分企业对原铝进行小幅的加工,以未锻轧铝以外的铝制品出口,本质上出口的就是低附加值的铝材。主要原因在于目前中国铝工业与国际先进水平尚有差距,核心关键技术仍有待突破,从铝材进出口均价中可也看出产品之间的差异。

铝材进口均价显著高于铝材出口均价

数据来源:公开资料整理

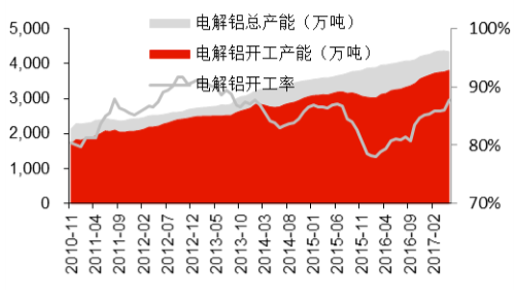

2)看似正常的开工率,其实是较为无序的扩张

平心而论历史上电解铝开工率并不低,大多数时间可维持在 80%的开工率以上,看起来并不像一个产能过剩行业。但同时也可以看到,近 6 年来电解铝产量的复合增长率高达 12%,产能的扩张速度要高于需求增长的,因此每年都略有过剩。落实到铝企的盈利状况也差强人意,大部分国内上市的电解铝企业近年来 ROE 水平都在个位数甚至为负,这是现状。

国内电解铝产能及开工率变化

数据来源:公开资料整理

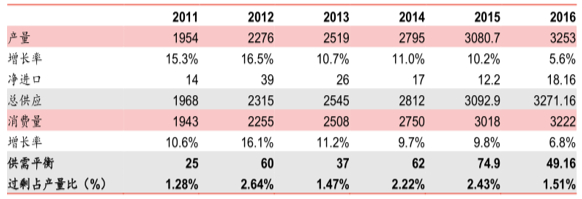

国内电解铝供需平衡表

数据来源:公开资料整理

一个自然而然的问题就是,为什么在行业景气一般,大部分企业企业微利甚至亏损经营的背景之下,还能看到供给端的突飞猛进?原因或有二:

其一、新建产能成本显著低于老产能,投产即有利可图。原料端差异其实并不大,主要的成本差异来自于用电费,毕竟 1 分钱的电费差异就将造成 130 元以上的成本差距。自备电和非自备固然造成的成本差异,但即使同样是自备电厂企业间缴纳的相关税费也是有差异的,一些企业存在孤网运行情况,并没有缴纳过网费、电力基金费,生产成本要相较其他企业低千余元,行业整体的成本曲线较为陡峭。在高利润的刺激下这些项目高干猛上,很多也没有拿到项目的备案审批,存在较为明显的乱序扩张现象。

其二、囿于行业特征和产值规模,真正意义上产能出清并不容易。电解铝行业吨投资规模和产值较大,牵连行业较多,受到地方政府“特殊照顾”以及信贷的“行政化配置”,出清并不容易。2015 年四季度由于铝价出现大幅下跌,企业出现大量自发性减产,但多是弹性生产,并非真正意义上的产能去化。事实上,电解铝生产停槽成本较高,除非出现类似 2015 年四季度的极端跌价情况,否则即使亏损现金成本一般也不会轻易停槽。

较陡峭的电解铝现金成本曲线 (2013年年末,元/ 吨)

数据来源:公开资料整理

国内电解铝历年减产规模

数据来源:公开资料整理

3)铝行业牵连度广

铝的应用广泛,是汽车、电力、装饰行业必不可少的材料。向上,铝土矿和氧化铝环节均有成熟的全球性市场,电解铝生产电耗占火电发电量的 10%以上,且 70%以上的电解铝产能配套有自备电厂,对电力行业的影响不小。预焙阳极则纯属是电解铝产业的配套产业,其发展高度依赖电解铝行业变迁。

4)铝行业民营企业占比较高,集中度高于钢铁、煤炭

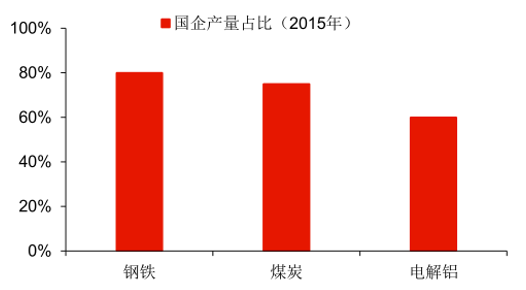

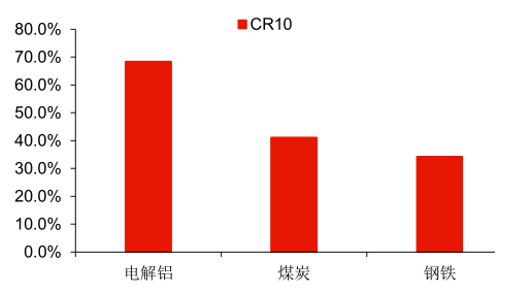

电解铝行业的民企数量和规模都较大,目前光宏桥和信发两家民企的产量之和就超过1000 万吨,占电解铝产量近三成,此外电解铝的行业集中度也要高于煤炭和钢铁。

各行业国有企业产量占总产量之比

数据来源:公开资料整理

电解铝行业集中度高于钢铁和煤炭行业

数据来源:公开资料整理

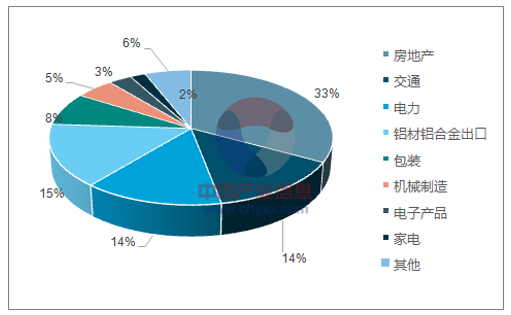

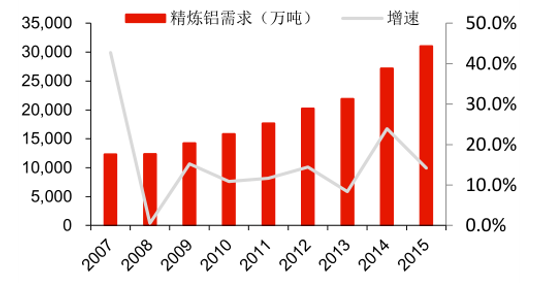

5)需求增速超过GDP 增速,冠绝大宗商品

由于下游(地产、汽车、电力电缆)较为景气,近些年(2011-2016)铝需求复合增长率高达 10%,显著高于钢铁、煤炭,并高于 GDP 增速。

电解铝下游需求结构

数据来源:公开资料、智研咨询整理

电解铝行业需求增速

数据来源:公开资料整理

二、原铝生产或为无“炭”之炊

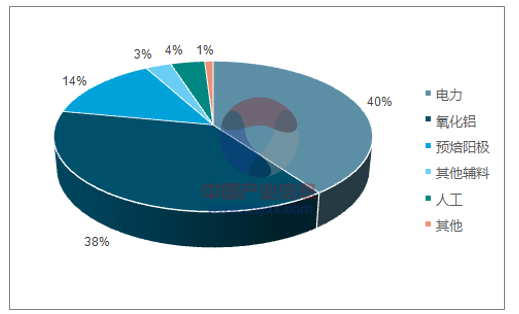

电解铝的生产成本中,电力成本和氧化铝占大头,均占将近 40%,之后是预焙阳极,占了14%左右。前段时间氧化铝的急速下跌使得电解铝整体成本曲线下移,亦是压制铝价的重要因素,但随着价格跌破成本线及氧化铝厂主动减产和供暖季减产的影响,氧化铝价格有望迎来持续反弹。电力方面,山西直购电正在商议提价,自备电厂近期又被相关部门必须承担基金和政策性交叉补贴,综合电力成本向上的概率较大。更为重要的是,预焙阳极的供不应求在加剧,于电解铝生产恐有釜底抽薪之效,材料成本上涨及本身供需格局对电解铝生产的掣肘效果将慢慢凸显,助推电解铝价格上行,优选原料保障度高的企业是关键。

电解铝生产成本构成

数据来源:公开资料、智研咨询整理

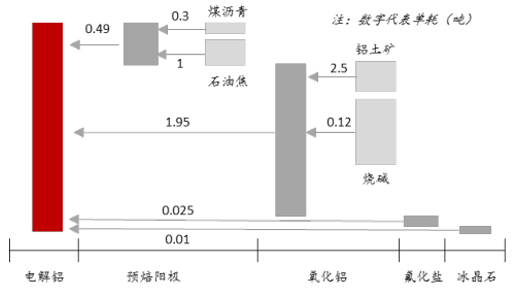

电解铝原料成本拆解

数据来源:公开资料整理

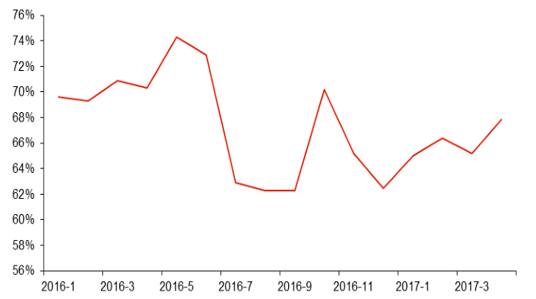

预焙阳极价格的持续上涨凸显的是供不应求紧张的局面,而环保的持续施压,煅后焦和煤沥青等原料的短缺以及之后的采暖季限产将使得这一供不应求的局面愈演愈烈。根据数据,当前全国阳极碳素建成总产能约 2600 万吨,其中商用炭素厂约 1250 万吨,开工率为 67%,若按照全部开工率 70%来核算,对应总在产产能约 1820 万吨,除了 100万吨出口之外,剩余 1720 万吨炭素仅可供 3500 万吨原铝生产,再叠加采暖季进一步压产,部分电解铝厂面临无“炭”可用的局面只是时间问题。

国内预焙阳极开工率较低

数据来源:公开资料整理

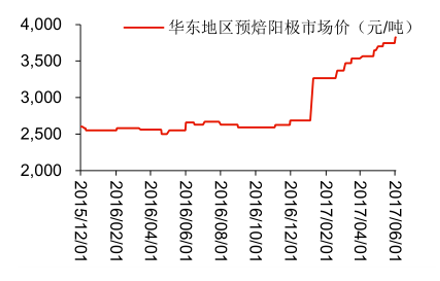

魏桥提价,环保双压,供不应求难缓解。预焙阳价格目前已涨至 5 年来最高水平,而据SMM 了解,魏桥6月预焙阳极价格再度上涨160元/吨至到厂现汇价 3790-3890 元/吨,全国阳极看山东,山东阳极看魏桥,故而虽然其他冶炼厂还未确定 6 月采购价,仍可预期其与魏桥定价有相近的涨幅。环保趋严是本轮阳极炭块价格上涨的最大推手,除本身对预焙阳极限产之外还造成预焙阳极原料短缺进而成本抬升。5 月初由于环保压力增加,山东煅后焦生产企业多数被限产50%左右,导致煅后焦供应严重不足,而改质沥青价格上涨更是迅猛,2 周时间沥青上涨400元/吨。碳素厂本身也频频遭环保部门“光顾”,近两周山东仍有碳素企业反映有环保督查人员不定期突击抽查,目前限产 30%。河南碳素也限产30%左右,山西晋中 5 月环保督察局抵达,当地碳素企业也全部停产,此外据消息称,2017年 6 月 1 日起,新审批的建设项目执行大气污染物特别排放限值。现有的企业自 2017 年10 月 1 日起开始执行,加上碳素企业供暖季2+26城市减产50%的限定,预焙阳极供不应求局面将愈演愈烈。

预焙阳极价格持续上涨

数据来源:公开资料整理

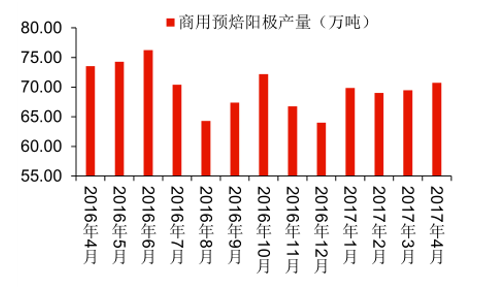

商用预焙阳极产量在缩减

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告

《2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2024-2030年中国电解铝行业投资机会与风险,2024-2030年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。