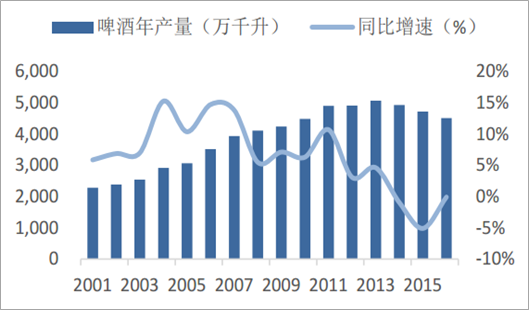

2014年以来,我国啤酒产量连年下滑,14、15年分别下降0.98%、5.10%。直至2016 年8月,啤酒产量结束连续25个月同比负增长的情况,同比转正并达到4.20%,全年产 量达到4506.40万千升,同比下降0.1个百分点,下降速度大幅减缓。2017年1、2月份合 并数据、3、4月单月产量的同比增速虽仍下滑,但下滑幅度逐步减缓。17年6月啤酒当 月产量同比增加6%,累计产量同比增加0.8%(16年6月单月、累计同比下滑3.6%、4.3%), 按此趋势,2017年全年啤酒产量有望恢复个位数增长。

2011年以来我国啤酒年产量及增速

数据来源:公开资料整理

2016年3月至2017年6月啤酒月产量及同比增速

数据来源:公开资料整理

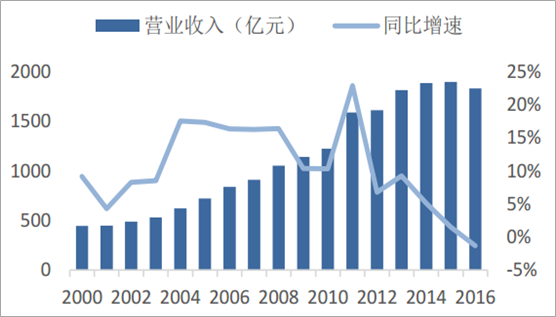

2000开始,我国啤酒行业营收持续增长,在2011年甚至达到了同比增长22.89%的 高峰,但随后增速迅速在12年跌至6.77%,此后增速一路下行,至2016年,由于产量的 连年下滑和吨酒价格的增长缓慢,啤酒行业全年营业收入只有1832亿,同比下降1.29%。

2000年以来我国啤酒年营业收入及增速

数据来源:公开资料整理

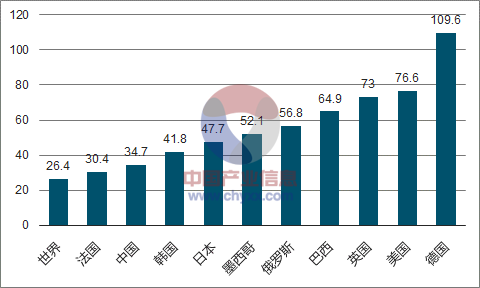

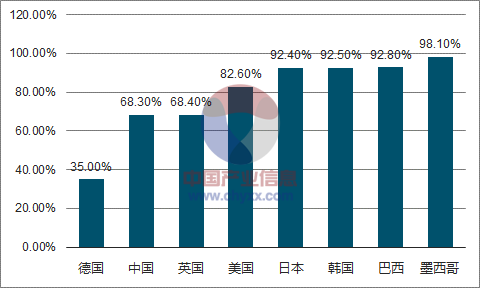

我国年人均啤酒消费量为34.7升/人,虽然已超过世界平均水平(26.4升/人), 但仍远低于欧美国家,如美国(76.6升/人)、英国(73升/人),与同为亚洲国家的 日本(47.7升/人)和韩国(41.8升/人)相比,仍有一定的空间。但由于一直以来消费习惯的差异,人均消费量的提升空间比较有限。自2013年以来我国啤酒人均消费量 也呈现回落趋势,行业的增长依靠消费升级、吨酒价格的提升。

2015年各国人均啤酒消费量(升/人/年)

数据来源:公开资料,智研咨询整理

我国啤酒人均消费量(升/人/年)

数据来源:公开资料,智研咨询整理

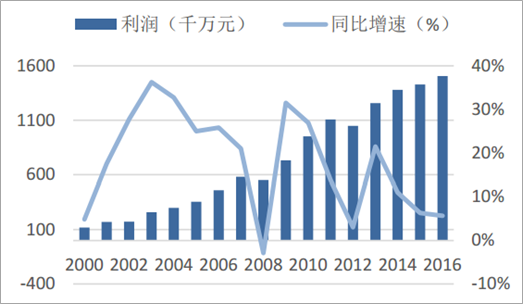

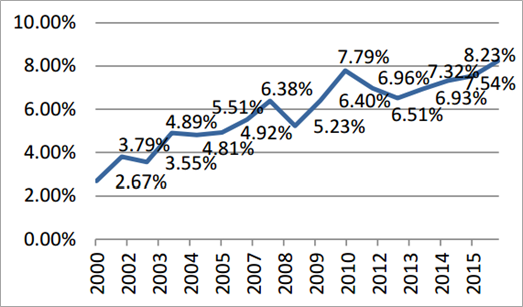

啤酒行业营业利润近几年增速放缓,从2013年的21.48%,持续下降到2016年的 5.7%;营业利润率缓慢提升,2016年营业利润率达到8.23%,比2015年增加了0.69个百 分点。

2000年以来我国啤酒年利润及增速

数据来源:公开资料整理

2000年以来我国啤酒行业营业利润率

数据来源:公开资料整理

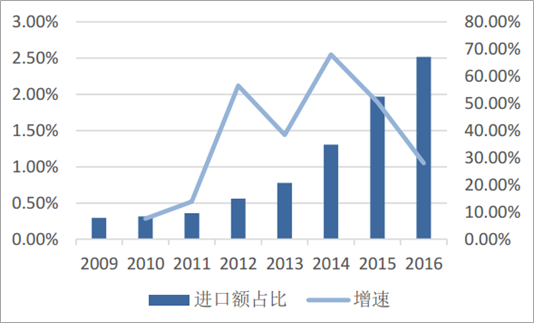

2009年以来我国啤酒进口量呈现上涨趋势,2014年增长率高达85%。2016年,我国共进口啤酒64.64万 千升增长20%,占比国内总产量从2009年不足0.01%增加至1%左右,进口额6.66亿美元 增长16%,占比我国啤酒产值2.5%,仍保持两位数的快速增长。截至2017年6月进口量、 进口额同比增速放缓至6.8%、5.2%,但仍高于国内啤酒行业增速,预计未来仍保持这 种趋势,总量仍然较小、占比缓慢提升。近几年进口啤酒的吨酒价格有所回落,仍高于国内品牌,2016年为1030美元(约 合人民币6979元),其定位是高端市场,这对于进行产品结构优化、不断推广中高端 产品的国内啤酒寡头行成一定的竞争压力。

2009年以来我国啤酒进口量及增速

数据来源:公开资料整理

2010年以来我国啤酒进口额及吨酒价格增速

数据来源:公开资料整理

2009年以来我国啤酒进口量占比及增速

数据来源:公开资料整理

2010年以来我国啤酒进口额占比及增速

数据来源:公开资料整理

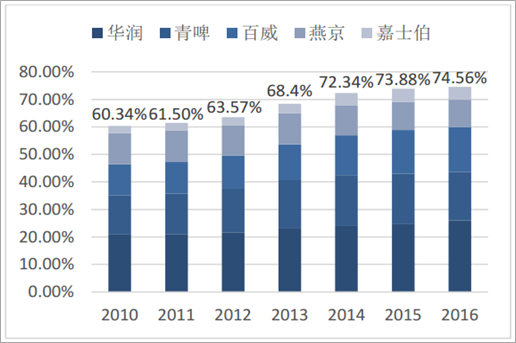

啤酒产业是具有规模经济的产业,规模化和集团化是啤酒产业的必然发展趋势, 资本并购、品牌变迁是必由之路。90年代初,我国啤酒行业进入产业整合阶段,大型 企业不断吞噬中小型企业,啤酒行业格局开始迅速变化,但经过2011年的小高峰后, 啤酒产业进入了调整阶段,尽管行业整体产量连续下滑,但随之而来的是龙头企业的 规模扩大和小型啤酒企业逐渐消亡,市场集中度更高,行业格局更加稳定。

2010年以来我国啤酒市场CR5

数据来源:公开资料整理

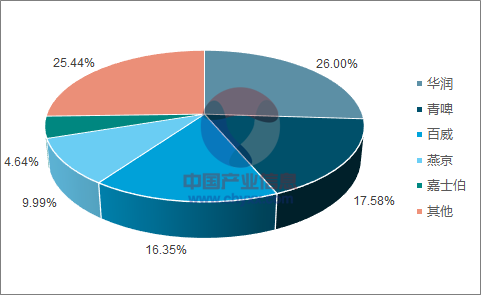

我国啤酒市场占比

数据来源:公开资料,智研咨询整理

2016年我国啤酒市场CR4已经接近70%,按照市场类型的划分,我国啤酒行业已经处于中(上)集中寡占阶段,相较于美国、日本等成熟市场的市场集中 度还有一定差距。根据美国的经验,集中度提升到一定高度是行业盈利能力提升的关 键,美国到80年代、集中度上升到70%+后,行业利润率止跌并快速上升,目前在20%+ 的水平。而日本市场因需求负增长、两大龙头市占率较接近、市场局限于国内,因此 竞争仍然激烈,利润率仍在个位数。国内CR4已经逼近美国当年的临界点,行业利润率 较低为8.23%。

2016年我国啤酒市场CR4已经接近70%

数据来源:公开资料,智研咨询整理

各省啤酒品牌竞争格局分布

目前来看,华润雪花啤酒优势市场在辽宁、四川、贵州、安徽、天津等,在苏、 浙两省也成为市占率第一的品牌,而青岛啤酒在山东、陕西地区具有绝对优势,燕京 啤酒优势市场在北京、广西和内蒙。百威英博在南方有雪津啤酒占据福建市场,在北 方有哈尔滨啤酒支撑东北地区市场。而嘉士伯则集中在我国西部:重庆啤酒在重庆占 据绝对优势,此外宁夏、青海、西藏、新疆等西北省份也是其优势市场。喜力占据海南。如此统计下来全国32个省自治区直辖市中起码还有19个省份尚未达到前述优势市场标准,因此行业尚未到竞争环境整体趋缓从而带动行业利润率大幅提的阶段。

相关报告:智研咨询发布的《2017-2022年中国黑啤酒行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询