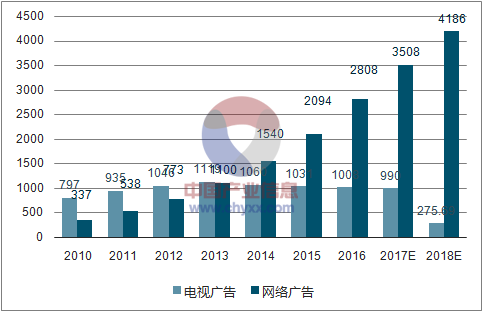

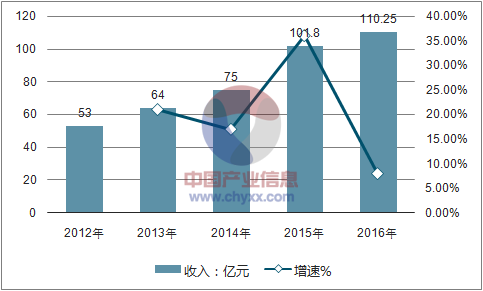

电视广告收入在网络广告的挤压下近几年出现了下降,但体量仍在 1000 亿的水平,并且电视台之间出现了明显的分层,2015 年前四大卫视 收获了 268 亿广告收入,占卫视广告收入的 77%,收视率常年位居第一 的湖南卫视 16 年广告收入更是增长到了 110 亿,4 年内复合增速达到了 20%。

广告收入规模(亿元)

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国互联网广告行业深度调研及发展趋势研究报告》

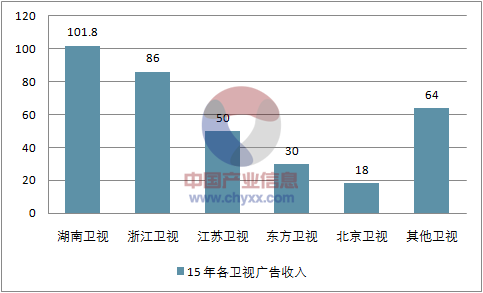

15 年各卫视广告收入

资料来源:公开资料,智研咨询整理

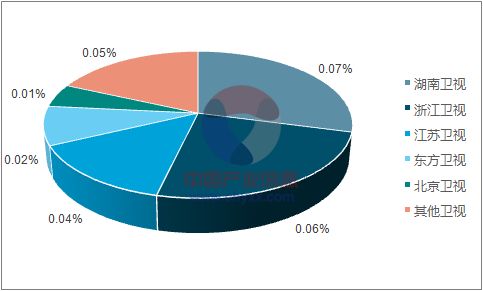

15 年各卫视广告收入占比

资料来源:公开资料,智研咨询整理

湖南卫视广告收入

资料来源:公开资料,智研咨询整理

2016 年一线电视台通常投入 20 亿进行电视剧的购买,头部剧集的版 权价格在 3 亿左右,其中湖南卫视 16 年购剧预算为 20 亿,占上一年广 告收入的 20%,16 年底从慈文传媒采购的《特工皇妃楚乔传》《凉生,我 们可不可以不忧伤》价格分别为 2.58 亿和 3.84 亿,已达到 6.42 亿,购剧 成本实际很可能超过 20 亿,正是由于大手笔的购剧投入,近两年湖南卫 视在收视率 TOP10 中均占有了 4-5 部。

收视率 TOP10 电视剧播出频道

资料来源:公开资料,智研咨询整理

江苏卫视 2016 年,提出“非大剧不播,非独剧不收,非热剧不收” 的购剧策略,全年整体投入至少 45 亿元,购剧成本或将增加 40%-50%, 仅幸福剧场的购剧投入就计划在 15 亿左右;浙江卫视 2016 年的购剧预 算已达 20 亿,较此前翻了三倍;东方卫视影视剧中心 2016 年采购经费 同比增加 35%左右,据此,我们统计了四大卫视 16 年购剧投入约 70 亿, 相对于 15 年广告收入的平均占比约 26%。

15年广告收入(亿元) | 年购剧投入(亿元) | 占比 | |

湖南卫视 | 101.8 | 20 | 20% |

浙江卫视 | 86 | 20 | 23% |

江苏卫视 | 50 | 15 | 30% |

东方卫视 | 30 | 15 | 50% |

平均 | 267.8 | 70 | 26% |

电视剧在各级电视台的收视比重均较高,省级上星频道电视剧收视 占比达到了 38.3%,是综艺的将近 2 倍,并且频道间广告收入的差距进一 步拉大,竞争越来越激烈,预计 2017 年卫视对优质内容争夺加剧,电视台购剧力度不减,投入甚至有增加的趋势,假设根据收视率进行投 入,则投入相对于广告收入的占比可达到 38%左右。

节目类型 | 中央级频道 | 省级上星频道 | 省级非上星频道 | 市县级频道 |

新闻 | 16.7 | 6.4 | 16.2 | 24.5 |

综艺 | 13.8 | 19.2 | 8.7 | 5.2 |

电视剧 | 17.3 | 38.3 | 32.8 | 35.5 |

体育 | 7.5 | 0.5 | 3.4 | 0.5 |

专题 | 10.5 | 3.9 | 4.2 | 5.1 |

资料来源:公开资料,智研咨询整理

基于目前 26%的平均投入占比和 38%的投入上限,我们假设一线卫 视购剧投入比例在 30%的水平,在此假设基础上,四大卫视的购剧总投 入约 84 亿,按四大卫视取得广告收入比例 77%估算可得卫视购剧投入约 109 亿。在此基础上进行敏感性分析,广告收入和购剧投入占比假设变动 时卫视购剧投入在 85 至 128 亿之间变动,悲观假设广告收入减少 10%, 购入投入占比降至 26%,卫视购剧投入在 85 亿的水平,仍然是一块不小 的蛋糕。

剧投入估算 | 第一梯队 | 第二梯队 | 第三梯队 |

广告收入 | 100 | 80 | 50 |

购剧投入占比 | 30% | 30% | 30% |

频道购剧投入 | 30 | 24 | 15 |

数量 | 1 | 1 | 2 |

四大卫视购剧投入合计 | 84 | ||

四大卫视广告收入占比 | 77% | ||

卫视购剧投入合计 | 109 | ||

资料来源:公开资料,智研咨询整理

以湖南卫视为例,其金鹰独播剧场每周播出 10 集左右,每年播出 12- 13 部电视剧;钻石独播剧场其中 4 部左右的电视剧能够进入全年收视率 前十的榜单,乐观估计 20 亿用于 4 部头部作品计算,则单部剧可获得约5 亿的版权收入;而一线卫视黄金档的非独播剧场将预算用于更多的优质 电视剧,假设投资 8 部电视剧,则单部头部剧在两家卫视可获得约 4.8 亿 的收入。

独播剧场(亿) | 一剧两星(亿)) | ||||||

- | 第一梯队 | 第二梯队 | 第三梯队 | 第一梯队 | 第二梯队 | 第三梯队 | |

广告收入 | 100 | 80 | 50 | 广告收入 | 100 | 80 | 50 |

购剧投入占比 | 30% | 30% | 30% | 购剧投入占比 | 30% | 30% | 30% |

频道购剧投入 | 30 | 24 | 15 | 频道购剧投入 | 30 | 24 | 15 |

黄金档投入占比 | 80% | 80% | 80% | 黄金档投入占比 | 80% | 80% | 80% |

黄金档购剧投入 | 24 | 19.2 | 12 | 黄金档购剧投入 | 24 | 19.2 | 12 |

头部剧投入占比 | 85% | 80% | 75% | 头部剧投入占比 | 70% | 75% | 80% |

头部剧购剧投入 | 20.4 | 15.36 | 9 | 头部剧购剧投入 | 16.8 | 14.4 | 9.6 |

头部剧数量 | 4 | 4 | 4 | 头部剧数量 | 7 | 8 | 9 |

单头部剧收入 | 5.1 | 3.84 | 2.25 | 单头部剧收入 | 2.4 | 1.8 | 1.07 |

头部剧电视台收入 | 5.1 | 3.84 | 2.25 | 头部剧电视台收入 | 4.8 | 3.6 | 2.13 |

与其他形式的优质内容相比,电视剧的火爆延续时间更长,引发的社 交传播范围更广,更具备多重变现的能力,《花千骨》同名手游在 15 年 6 月与电视剧同步上线,最大程度上利用了电视剧的热度,并邀请主演赵丽 颖代言,下载量一度在手游中领先,月流水超过 2 亿;其后《琅琊榜》手 游上线十天流水突破千万,其页游版在 37 游戏单平台流水超过 4000 万; 《三生三世十里桃花》手游也将于 4 月 13 日全平台上线,有望将收视奇 迹进一步拓展,实现 IP 的更大程度变现。

《花千骨》历史下载排名

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电视广告行业市场运营态势及发展前景研判报告

《2024-2030年中国电视广告行业市场运营态势及发展前景研判报告》共九章,包含2024-2030年电视广告行业竞争形势及策略,电视广告播出平台分析,2024-2030年中国电视广告行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)