1、屠宰有望受益猪价下行

屠宰业务受生猪价格影响,毛猪价格大幅急涨严重影响终端消费,压缩屠宰利润,行业陷入全面亏损。反之毛猪价格缓跌时,终端价格有一周以上的延迟并且下降幅度低于毛猪价格,屠宰利润弹性增加。近几年生猪格上涨压缩屠宰行业毛利空间,屠宰量下降推升摊销成本,双重压力挤占行业利润,导致 2016 年屠宰行业陷入全面亏损,大量中小屠宰场退出市场。

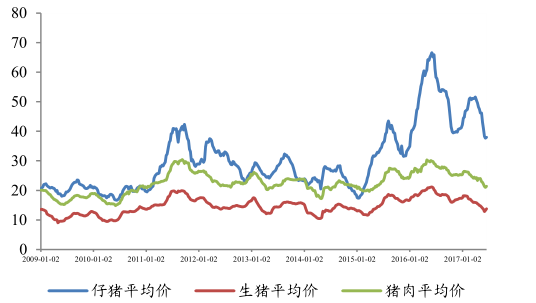

截至 2017 年 6 月 16 日,生猪价格从 2017 年 1 月 6 日 18.14 元/kg 下跌到目前的 13.83 元/kg,预计本轮猪价将逐渐进入下行期。我们认为生猪价格下降会利好屠宰及肉制品企业,一方面,肉价下降促进了消费端对猪肉的需求,进而带来屠宰量的增加,另一方面,增加屠宰量会提升产能利用率,带来成本下降。从数据来看,当肉价出现拐点之后一段时期内,生猪与猪肉价差与猪肉平均价反向变动。因此,当猪肉价格开始下行时,生猪与猪肉之间的价差往往会在短期内扩大,进而促进屠宰头均盈利的上升。

生猪价格(元/kg) 持续下行

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国肉制品行业市场分析预测及投资前景分析报告》

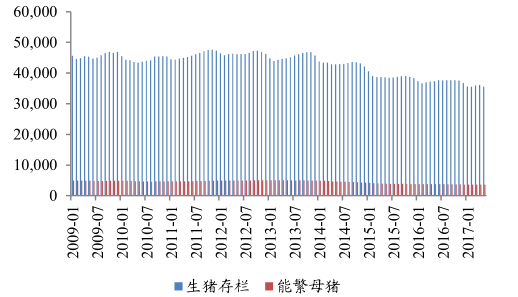

生猪和能繁母猪存栏数量 (万头)

数据来源:公开资料整理

2、低温肉制品提升空间大

目前我国肉制品消费量近 800 万吨,在 2013 年之前的五年 CAGR 达 7%,2014年以来由于经济下行压力大,市场消费不振,同时高端餐饮受政策影响,肉制品消费需求放缓,2014-2015 年出现大幅下滑。

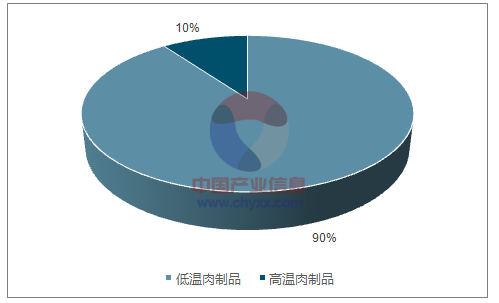

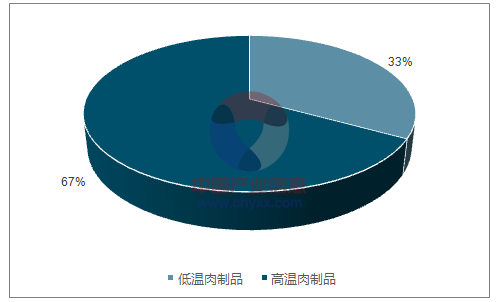

我国肉制品消费结构中,低温肉制品仅占三成,与欧美日本等差距较大。由于我国饮食习惯的不同,以及火腿肠等中式肉制品的流行,目前我国肉制品消费结构中仍以中高温肉制品为主,低温肉制品仅占三成。而日本市场中,家庭消费的肉制品中三大类低温肉制品(培根、火腿、香肠)占比高达 90%。低温肉制品符合健康消费的趋势,随着居民健康消费意识的提升与中高层收入人群的快速增长带来的消费升级,以及冷链市场快速增长促进的低温肉制品渠道的延伸与下沉,低温肉制品将逐步取代高温肉制品成为主流。

日本肉制品消费中低温肉制品占 90%

数据来源:公开资料、智研咨询整理

我国低温肉制品仅占肉制品的 33%

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肉制品行业市场运行态势及发展战略研究报告

《2024-2030年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2024-2030年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国肉制品行业全景简析:行业乘风奔走,人民生活蒸蒸日上[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)