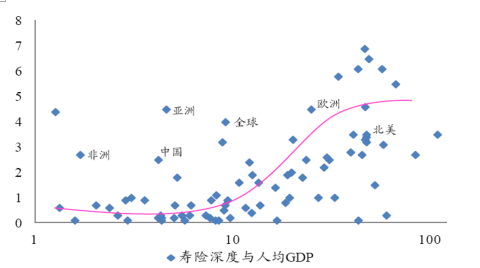

1、GDP增长提升保险深度

从长期来看,保费增长一方面来自 GDP 的增长,一方面来自保险深度的提升。人均 GDP与寿险深度呈现 S 型变动趋势,共同推动寿险保费的增长。经济增长和寿险深化是寿险保费增长的两轴,两者正相关并共同构筑保费的长期发展趋势。相对目前和全球的寿险发展阶段,中国寿险发展仍然有很大的空间。目前中国的寿险深度相对经济水平偏低,即使 GDP 不增长依靠寿险深度的提升仍然能够促进保费的增长。

2016年我国人均 GDP 达到8866 美元,当人均 GDP 达到 1 万美元左右,寿险深度的斜度曲线将大幅上扬,即进入保险需求爆发期,而我国目前正处于启动状态。

寿险深度与人均 GDP曲线图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国保险市场专项调研及发展前景预测报告》

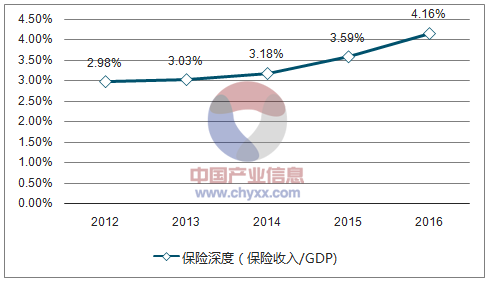

我国保险深度逐年上升

数据来源:公开资料、智研咨询整理

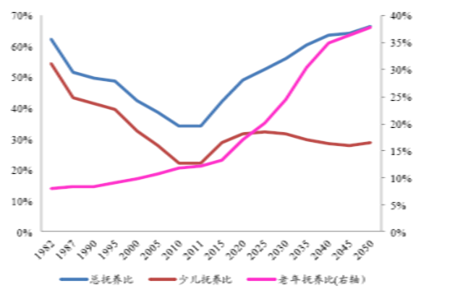

2、老龄化催生保险需求

我国正快速迈入老龄化社会,2016 年末中国 65 岁及以上人口占比为 10.8%,相比 10 年前上升了 2.7 个百分点,同时总抚养比为 36.96%(2015 年),有机构预测到 2050 年我国老龄人口占比迅速上升至 22.7%,总抚养比将上升到 66.7%,届时社会养老负担相对现在几乎翻倍。

不断增加的老年人口,对养老和医疗的需求将明显增长,养老险和健康险将是我国寿险的主要突破领域。

中国人口结构变化

数据来源:公开资料整理

中国抚养比

数据来源:公开资料整理

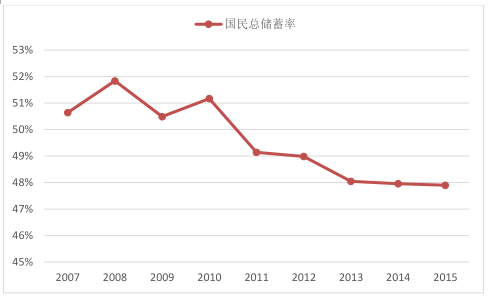

3、保险保障功能

从发达国家的经验来看,保险行业是一个随经济总量的增长和人均收入的上升而不断发展扩张的行业,这主要源于保险行业的本质和商业模式。保险业在金融行业中的最具独特性,分散风险是保险业的主要逻辑,保险公司能够为客户提供一种风险管理服务,使单个客户的风险在参保的团体中得以分散,以此获得经济救助和保障,因此本质上而言,保险是一个管理风险的行业。保险产品的设计正是满足了减少不确定性、分散风险这一根本需求,在发达国家保险行业也已经发展成为金融行业中规模最大、最重要的子行业。保险公司再将保费、年金收入进行投资,来匹配未来的各项给付,这一特征使得保险业具备了浓厚的金融属性。

从功能角度看,保险产品与银行储蓄竞争替代的相关性很高,长期以来,我国国民储蓄率居高不下,储蓄被当作应对未来不确定性的最大保障,但这一状况目前正在发生变化。居民风险意识的提升也是催生保险保障需求爆发最重要的原因。

国民储蓄率持续下降

数据来源:公开资料整理

4、中国寿险业进入高速增长

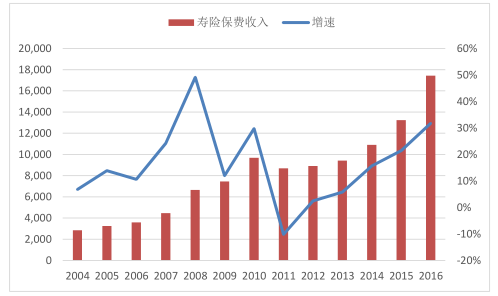

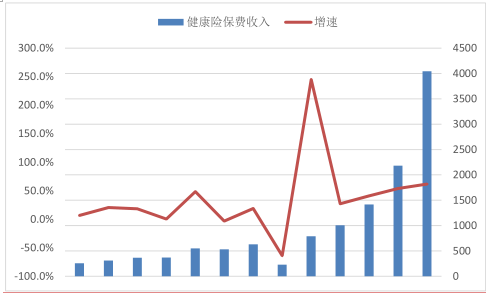

2016 年实现人身险原保费收入22234.6 亿元,同比增长 36.51%,其中寿险业务原保险保费收入 17442.22 亿元,同比增长 31.72%;健康险业务原保险保费收入 4042.50 亿元,同比增长 67.71%;意外险业务原保险保费收入 749.89 亿元,同比增长 17.99%。2011 年是寿险增速的谷底,之后逐年增速回升,进入高增长时代。

寿险业务高增长

数据来源:公开资料整理

健康险业务高增长

数据来源:公开资料整理

健康险成为人身险越来越重要的部分,保费收入占比人身险也逐年上升: 2012 年末为8.49%,2013 年末 10.2%,2014 年末上升至 12.18%,2015 年末再度上升至 14.8%。2016年末再度上升至 18.18%。2011-2016 年健康险年复合增长率达到 42.3%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告

《2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询