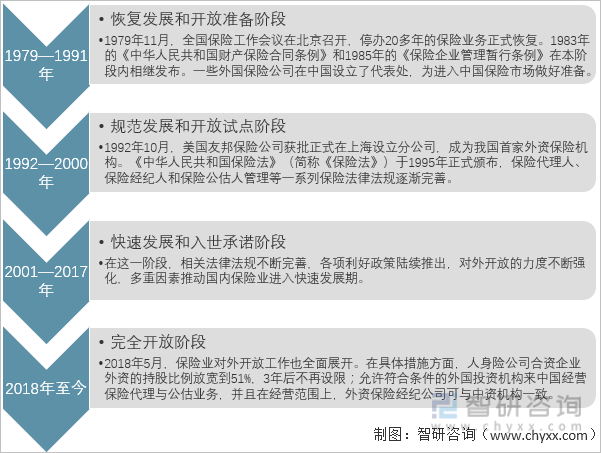

一、保险业发展阶段和历程

保险的本质是互助,保险的功能是造血。商业保险的出现改变了保险的形式,商业保险的意义在于使原有的保险法制化、规范化。

中国的民族保险业已有200多年的发展历史,然而其真正成为社会再生产中的一种损失补偿机制,则是在国家实施改革开放政策之后的事情。改革开放以来,中国保险业的发展大致经历了“恢复和准备”、“规范和试点”、“快速发展与入世承诺”、“完全开放”四个阶段。

现代中国保险业发展阶段

资料来源:智研咨询整理

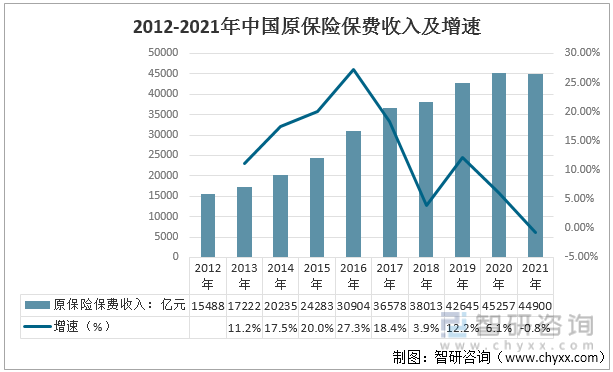

二、中国原保险保费收入及市场结构

2021年保险业发展机遇与挑战并存。“十四五”规划建议中15次提及“保险”,对农险、三支柱养老保险和长期护理保险等方面提出了明确的建议,但与此同时监管趋严给行业发展带来了挑战。根据国家统计局数据,2021年,全国原保险保费收入44900亿元,同比下降0.8%。

2012-2021年中国原保险保费收入及增速

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国保险行业发展分析及投资前景预测报告》

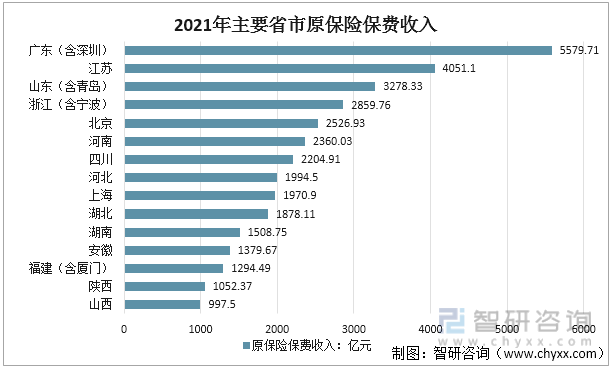

分地区来看,2021年保费收入排名靠前的省市是广东(含深圳)、江苏、山东(含青岛)、北京、浙江(含宁波)、河南、四川、河北、上海、湖北、湖南、安徽、陕西、福建(含厦门)、山西。各地保费收入增跌不一,北京等17地区保费收入正增长,内蒙古等19地区保费收入负增长,其中北京实现原始保费收入2526.93亿元,同比增长9.7%,是增幅最大的地区;内蒙古实现原保险保费收入645.56亿元,同比下降12.8%,是降幅最大的地区。

2021年主要省市原保险保费收入

资料来源:银保监会、智研咨询整理

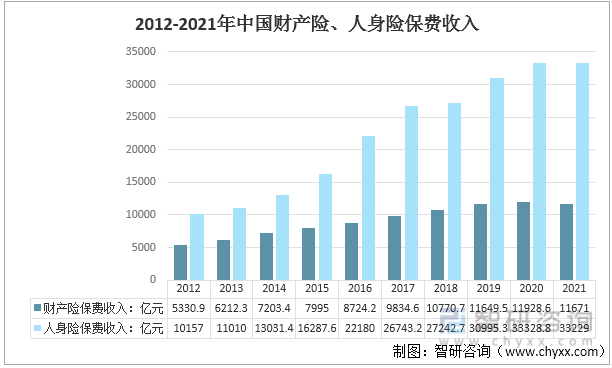

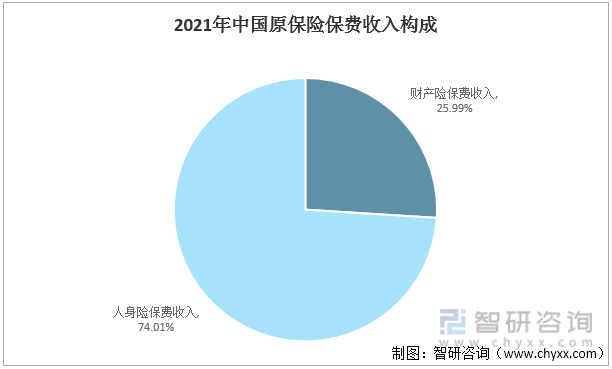

分险种看,2021年财产险业务实现原保费收入1.17万亿元,同比下滑2.16%。人身险业务实现原保费收入3.32万亿元,同比下降0.30%,其中寿险业务原保费收入2.36万亿元,同比下降1.71%;健康险业务原保费收入8447亿元,同比增长3.35%;人身意外伤害险原保费收入1210亿元,同比增长3.07%。

2012-2021年中国财产险、人身险保费收入

资料来源:国家统计局、智研咨询整理

2021年中国原保险保费收入构成

资料来源:国家统计局、智研咨询整理

三、中国原保险赔付支出及市场结构

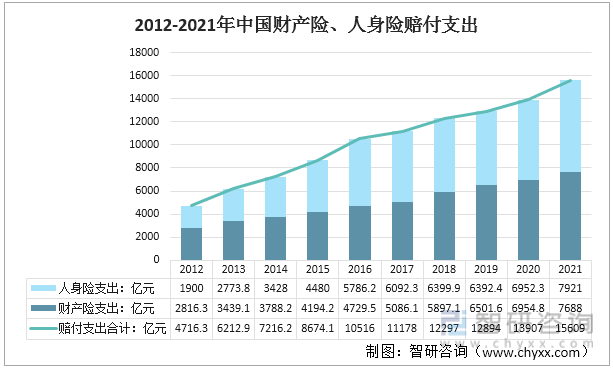

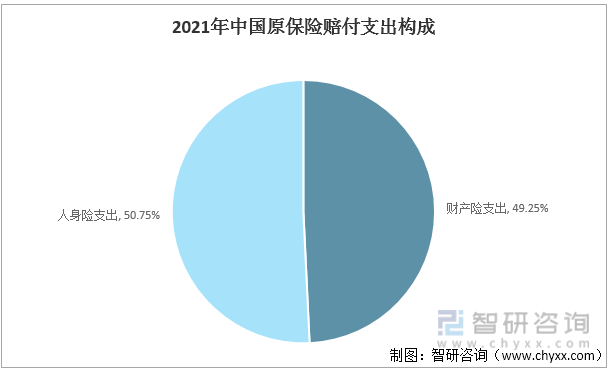

保险业的赔付情况也备受关注。整体来看,2021年行业赔付支出大幅增长12.24%至15609亿元。从细分险种赔付支出来看,人身险业务累计赔付支出7921亿元,按可比口径赔付支出增长9.96%;财产险业务累计赔付支出7688亿元,按可比口径赔付支出增长13.55%。

2012-2021年中国财产险、人身险赔付支出

资料来源:国家统计局、智研咨询整理

2021年中国原保险赔付支出构成

资料来源:国家统计局、智研咨询整理

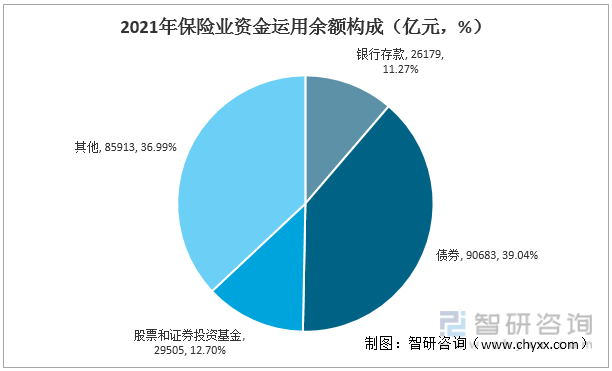

四、中国保险资金运用余额及构成

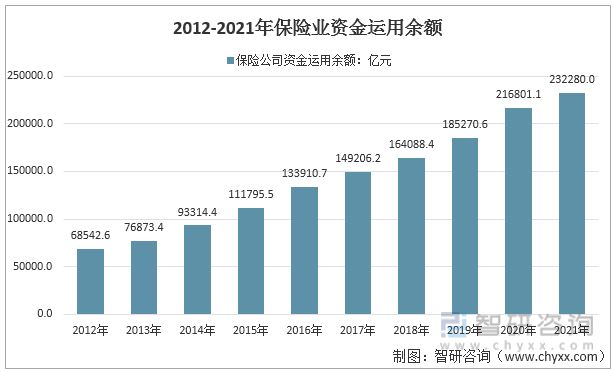

2021年末,全国保险资金运用余额23.23万亿元,同比增长7.14%。其中银行存款2.62万亿元,占总余额的11.27%;债券9.07万亿元,占总余额的39.04%;股票和证券投资基金2.95万亿元,占12.7%。

2012-2021年保险业资金运用余额

资料来源:国家统计局、银保监会、智研咨询整理

2021年保险业资金运用余额构成(亿元,%)

资料来源:国家统计局、银保监会、智研咨询整理

五、主要保险公司保费收入及市场份额

2021年,五大上市保险公司实现保费收入总额24875.23亿元,同比小幅增长0.03%。中国平安实现保费收入7603.33亿元,市场份额16.93%;中国人寿保费收入6200亿元,份额13.81%;中国人保保费收入5810.47亿元,份额12.94%;中国太平洋保险实现保费收入3626.73亿元,份额8.08%;新华保险保费收入1634.7亿元,份额3.64%。

2021年上市险企保费收入及市场份额(亿元,%)

资料来源:公司公告、智研咨询整理

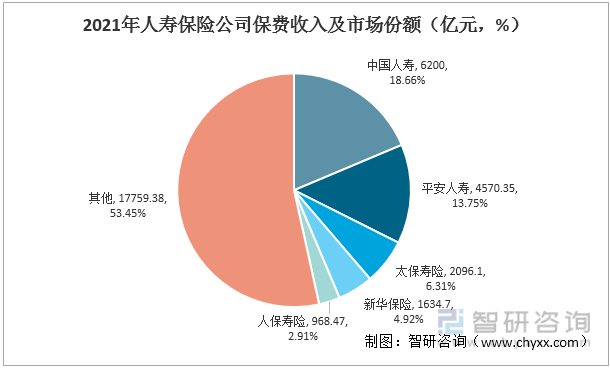

人寿保险公司方面,2021年人寿保险公司保费33229亿元,各大保险公司整体表现乏善可陈。其中,中国人寿实现保费收入6200亿元,较上年增长1.16%;平安人寿实现保费收入4570.35亿元,较上年下降4%;太保寿险实现保费收入2096.10亿元,同比微增0.55%;新华保险实现保费收入1634.70亿元,较上年增长2.48%;人保寿险实现保费收入968.47亿元,同比微增0.69%。

2021年人寿保险公司保费收入及市场份额(亿元,%)

资料来源:公司公告、智研咨询整理

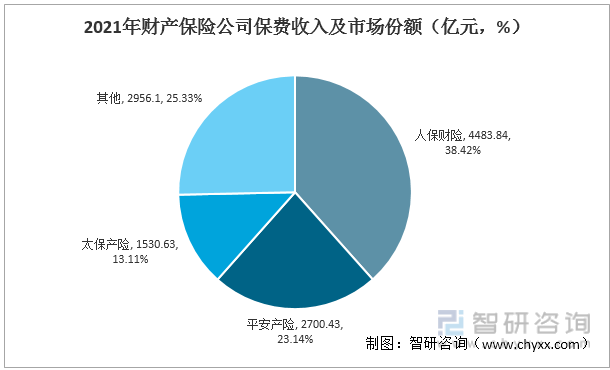

在财产保险方面,2021年上市保险公司表现差异较大,相同的是车险业务保费均同比下降。其中,人保财险实现保费收入4483.84亿元,同比增长3.79%;平安产险保费收入2700.43亿元,下降5.53%;太保产险保费收入1530.63亿元,增长3.35%。

汽车保险是受影响最大的产险业务。2021年,80%以上的消费者汽车保险费下降。根据测算,2021年人保财险车险收入为2552.75亿元,同比下降3.9%;平安财产保险车险保费收入1888.38亿元,下降3.7%;太平洋财产保险车险保费收入为918亿元,下降4.05%。

2021年财产保险公司保费收入及市场份额(亿元,%)

资料来源:公司公告、智研咨询整理

六、保险业政策动态

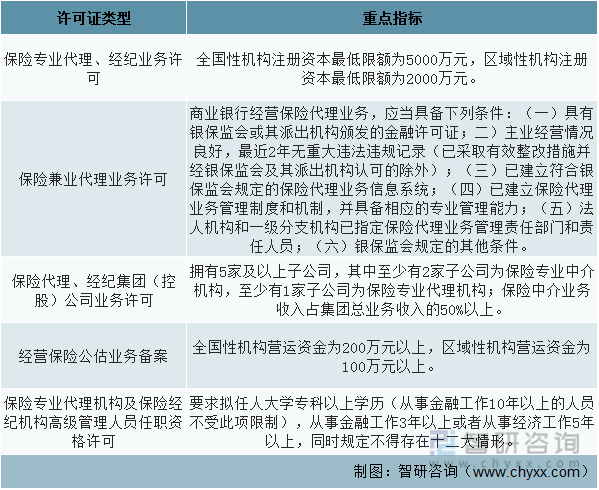

2021年11月5日,银保监会发布《保险中介行政许可及备案实施办法》(简称《办法》),《办法》此前已经经过两轮修订。《办法》在提炼整合《保险代理人监管规定》、《保险经纪人监管规定》、《保险公估人监管规定》及部分涉及保险中介行政许可、备案事项规范性文件相关要求的基础上,统一明确保险中介行政许可及备案的事项范围、办事条件、申请材料、申请程序等细则,共涉及经营保险代理业务许可、经营保险经纪业务许可、经营保险公估业务备案以及保险专业代理、经纪机构高管任职资格核准等4类业务资格审查。针对各类许可证资格的重点指标要求如下:

《保险中介行政许可及备案实施办法》重点内容

资料来源:智研咨询整理

《办法》将保险代理、保险经纪、保险公估3类保险中介的准入规定进行统一整合,同时明确股东资质、高管任职条件等内容。相比以往对保险中介机构的监管分散在不同的文件当中,纳入统一规则更便于监管机构开展工作,扩大了监管覆盖面,易于形成监管合力,实现全渠道、全流程监管。此举在无形中增加了市场主体的监管压力,对保险中介市场主体的经营水平提出更高要求,提高了市场准入门槛。

七、中国保险深度及发展潜力展望

根据银保监会公布的原保险保费收入以及国家统计局公布的GDP计算,2021年,我国保险深度(保费收入/国内生产总值)为3.93%。但根据2014年国务院发布的《关于加快发展现代保险服务业的若干意见》,2020年我国保险深度预期值为5%。对比数据显示,当前我国保险深度与之前设定的目标存在一定距离。

2012-2021年中国保险深度

资料来源:国家统计局、银保监会、智研咨询整理

保险业的发展放缓使我国保险深度停滞不前。就各个地区而言,只有三个地区保险深度超过5%,即黑龙江(6.7%)、北京(6.3%)和吉林(5.2%)。我国的保费规模居世界第二,但与发达国家相比,保险的深度仍有待提高,保险的针对性和多样性还不够,保险保障水平应大力提高。

在行业经历低迷,特别是在低基数下出现负增长后,市场对保险业的长期发展提出了质疑。发达经济体基本经历了40多年的保费增长周期,除日本以外的其他地区在保险市场高度成熟后仍能保持保费的持续增长。根据发达经济体经验,保费收入增速及GDP增速基本呈现拟合的态势,保费收入增速与GDP增长表现趋于一致。而人寿保险保费收入增长总体明显高于GDP增长,主要原因是预计随着GDP和财富收入的增长,财富将加速向头部集中。 对于高净值客户来说,大资产配置和财富保值传承使得保险配置的需求将得到明显改善。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国保险行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。