截至2016年年底我国磷肥总产能为P2O52470万t,比2015年增加100万t(其中新增107万t,退出7万t)。主要表现为高浓度磷肥项目继续有新产能出现,也有装置停产停工,但仍未宣布退出。

2012-2016年中国磷肥P2O5产能

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国磷肥行业深度调研及投资战略研究报告》

从2011年开始,我国磷肥产能增速放缓,行业步入平稳发展阶段。2016年前每年仍有新增产能投产,预计2017年后,磷肥产能有望进入负增长阶段,企业将主要通过产品结构调整实现转型升级。

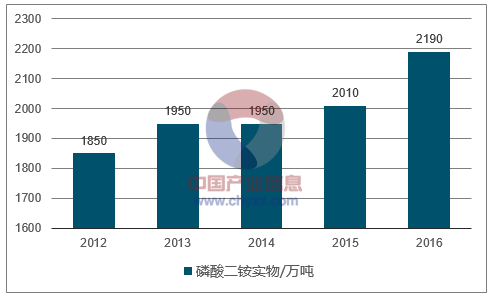

我国磷酸二铵(DAP)行业产业集中度较高,截至2016年年底,24家集团企业总产能为2190万t/a,平均产能为92.3万t/a。2016年新增产能180万t。

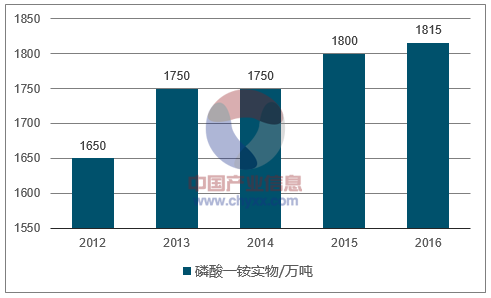

我国磷酸一铵(MAP)行业集中度仍然不高,68家集团企业的2016年年底总产能达到1815万t/a,平均产能只有26.7万t/a。2016年新增产能15万t。

2012-2016年中国磷酸一铵实物产能

数据来源:公开资料整理

2012-2016年中国磷酸二铵实物产能

数据来源:公开资料整理

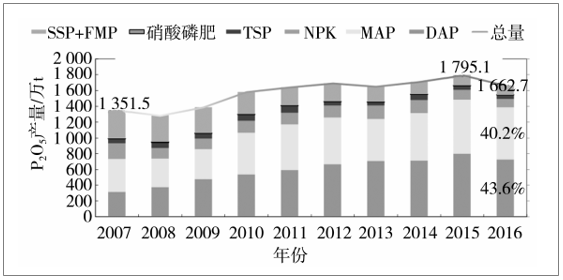

2016年我国磷肥产量P2O51662.3万t,同比下降7.4%,占世界磷肥产量的37.4%,同比下降1.0个百分点。其中,高浓度磷复肥产量1544.4万t,同比下降7.1%,占磷肥总产量的93.0%;低浓度磷肥产量117.9万t,同比下降11.4%,占磷肥总产量的7.0%。

2007—2016年我国磷复肥产量及产品结构

数据来源:公开资料整理

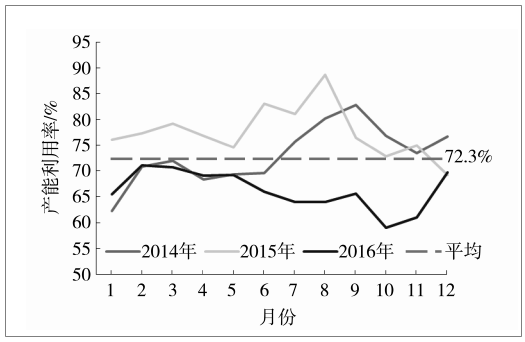

2016年磷肥行业产能利用率为67.3%,同比下降8.4个百分点。DAP行业产能利用率为72.0%,同比下降7.6个百分点;MAP行业产能利用率为79.5%,同比下降2.8个百分点。

2014—2016年我国磷肥行业产能利用率

数据来源:公开资料整理

一般来说,如果产能利用率低于79%,则说明产能已经过剩。因此,加速推进供给侧改革,化解产能过剩仍是行业未来转型升级的关键之举。

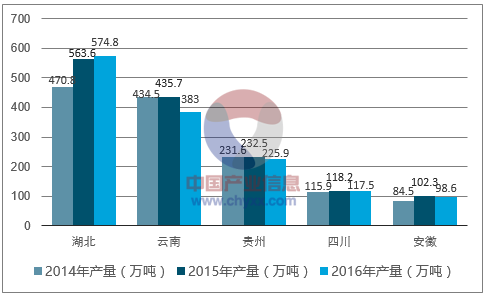

2016年,随着贵州省新建装置投产,国内磷肥产量向资源地集中的趋势更加明显,云、贵、川、鄂产磷4省磷肥产量之和达到P2O51301.1万t,在总产量中的占比却继续提升,达78.3%,同比增加了3.1个百分点。湖北省由于具有水路和公路运输优势的企业开工率继续提升,产量稳居全国第1,2016年产量达到P2O5574.8万t,同比增加2.0%,占全国总产量的34.6%,同比提升3.2个百分点;贵州省虽有新装置投产,但2016年产量同比下降了2.8%;安徽省由于具有运输及硫资源优势,产量继续位居全国第5,2016年磷肥产量达P2O598.6万t,同比下降3.7%。

2008—2016年产磷4省磷肥产量及所占比例

数据来源:公开资料整理

2014—2016年我国磷肥产量以(P2O5计)前5名省份及产量

数据来源:公开资料整理

2016年我国磷肥产业集中度继续提升。前10名企业产量总计P2O51005.5万t,同比下降5.6%;占总产量60.5%,比上年提升1.2个百分点。尽管部分企业产量和名次有所不同,但2016年前10名企业(见表3)与2015年一致。磷酸二铵前10名企业产量总计1402.3万t,同比下降8.7%,占总产量90.0%,比上年提升2个百分点;磷酸一铵前10名企业产量总计875.6万t,同比持平,占总产量比例为60.7%,比上年提升1.6个百分点。

2016年我国磷肥产量(折P2O5)前10名企业

排名 | 企业名称 | 产量/万t |

1 | 云天化集团有限责任公司 | 231.7 |

2 | 贵州开磷(集团)有限责任公司 | 157.1 |

3 | 瓮福(集团)有限责任公司 | 113.9 |

4 | 湖北宜化集团有限责任公司 | 98.5 |

5 | 湖北祥云(集团)化工股份有限公司 | 83 |

6 | 铜陵化学工业集团有限公司 | 81.4 |

7 | 湖北新洋丰肥业股份有限公司 | 72.3 |

8 | 云南祥丰化肥股份有限公司 | 69.5 |

9 | 湖北三宁肥业股份有限公司 | 51.9 |

10 | 安徽司尔特肥业股份有限公司 | 46.3 |

数据来源:公开资料整理

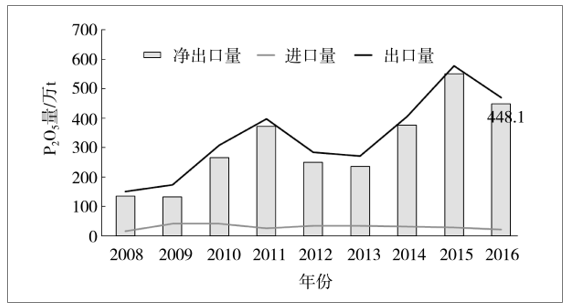

2016年进口各种磷复肥P2O521.8万t,同比下降22.7%;出口各种磷复肥P2O5469.9万t,占磷肥总产量的28.3%,同比下降18.7%,占全球贸易量的33.5%;全年实现净出口P2O5448.1万t,同比下降18.5%。

2008—2016年我国磷肥净出口量

数据来源:公开资料整理

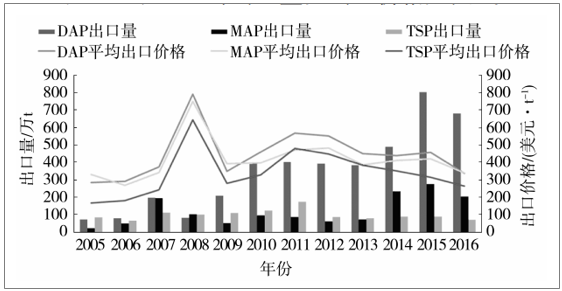

磷酸二铵和磷酸一铵依然是我国磷肥出口最多的两种产品,磷酸一铵和磷酸二铵的出口量在2015年达到峰值之后,2016年开始回落;2016年磷酸二铵和磷酸一铵的出口量分别为679.8万t和202.6万t,同比下降18.5%和26.1%,在国际市场的出口份额分别下滑到35%和18%,分别下降11个百分点和10个百分点。数量下降的同时,出口价格也大幅下降,2016年磷酸二铵、磷酸一铵的平均出口价格分别为336.9美元/t和339.0美元/t,同比下降26.4%和19.3%。

2005—2016年我国主要磷肥品种出口情况

数据来源:公开资料整理

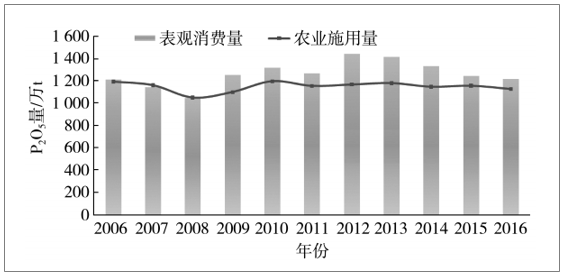

2016年我国磷肥表观消费量为P2O51214.2万t,同比下降2.5%;磷酸二铵的表观消费量为899.8万t(实物量),同比下降5.7%。据中国农业发展研究报告统计,2005年以来,我国磷肥消费量一直稳定在P2O51100万~1200万t,2016年磷肥消费量为P2O51130万t左右。除了种植结构、高产需求和品质改善对我国磷肥消费量产生影响外,土壤磷素水平和磷素价格的也会对磷肥的需求产生影响。种种因素的相互作用导致近年来磷肥用量水平保持平稳。

2006—2016年我国磷肥消费情况

数据来源:公开资料整理

2016年,前三季度国内磷酸一铵市场整体呈现单边下跌的走势,10月份之后,由于前期开工率下降导致市场存货源减少,以及环保检查导致部分企业停产、限产,再加上复合肥企业原料采购启动,价格持续上涨,且涨势一直持续到年底。12月底w(总养分)55%粉状磷酸一铵报价涨至1900~2000元/t,比10月中旬时的全年最低价格上涨了400元/t以上。全年平均价格为1731元/t,同比下降310元/t,跌幅为15.2%。

2016年12月之前,磷酸二铵市场一直延续上年底的下行走势,12月中下旬以后市场才步入缓慢回升的轨道。年底时,w(总养分)64%磷酸二铵主流出厂价格涨至2200~2300元/t,较11月底最低点的价格上涨200~300元/t。2016年w(总养分)64%磷酸二铵平均出厂价格为2268元/t,同比下降384元/t,跌幅为14.5%。

2016年是我国复合肥行业受到严峻考验的一年,前11个月复合肥价格处于稳中走低的趋势,12月份以后,受原料价格的强势拉动,复合肥价格逐渐回暖并形成较大的涨幅。以山东为例,12月底时,w(总养分)45%的硫基复合肥报价为2000~2100元/t,较10月底最低点上涨200元/t。2016年全年平均出厂价格为2040元/t,较2015年降低230元/t,跌幅为10.1%。

2014—2016年我国磷复肥产品价格走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国磷肥行业市场行情监测及发展趋势分析报告

《2025-2031年中国磷肥行业市场行情监测及发展趋势分析报告》共十三章,包含2020-2024年中国磷矿资源与磷肥工业运行态势分析, 2025-2031年中国磷肥产业运行趋势预测分析, 2025-2031年中国磷肥产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷肥供需和进出口现状分析,上游成本增长行业承压,下游需求下行企业增收不增利[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国磷肥行业产业链分析:磷肥产量逐渐回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)