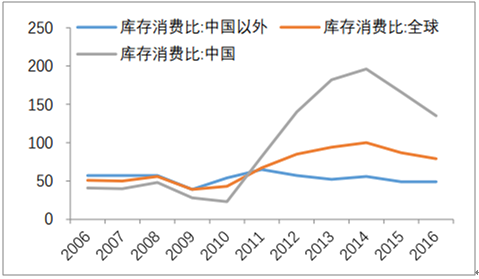

棉花大幅减产,持续去库存。棉花价格从2011年见顶后,已经持续回调了5年。近5年,中国棉花种植面积和产量持续下降,供给收缩明显。2015年中国棉花产量降至455万吨,较2011年下降38.5%。全球棉花产量同样从2011年2784万吨降至2015年2110万吨,降幅24.0%。全球需求2015年为2378万吨,近两年持续去库存。2016年全球库存为1810万吨,其中53%为中国库存。全球库存消费比79%,不考虑中国地区库存消费比为49%,接近09-10年上一轮棉花牛市启动前的库存水平。

棉花价格指数调整多年16年企稳回升

数据来源:公开资料整理

棉花产量及库存持续下降(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国棉花行业深度调研及投资战略研究报告》

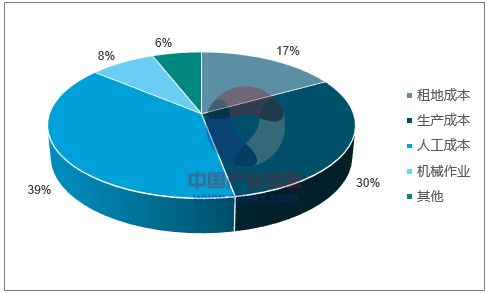

去库存及成本上涨,支撑棉价上涨。2015年新疆手摘棉种植成本为1.5万元/吨,其中租地成本占比17%,生产成本30%、人工成本占比39%。租地和人工成本中长期均有上升趋势,生产资料如种子、化肥等目前均在底部也难再有下降空间。因此,棉花种植成本将带动价格逐渐上升。随着棉花去产能、供需关系改善,棉花价格持续上涨。

棉花库存持续下降,除中国外库存降至较低水平(%)

数据来源:公开资料整理

2015新疆棉花成本构成

数据来源:公开资料整理

本文采编:CY306

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国棉花行业市场竞争态势及未来前景展望报告

《2026-2032年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2021-2025年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2026-2032年中国棉花行业投资分析及前景预测等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

集贸市场价格当期值7.23元/公斤,同比下滑2.5%](http://img.chyxx.com/general_thumb/shuju/12.png?x-oss-process=style/w320)